資産形成とは?将来のために始めたい、20代、30代、40代の資産形成

- 2023年9月20日

- 2024年2月15日

「人生100年時代」といわれる現在では、早いうちから将来のための資産形成に取り組むことが大切です。とはいえ、「何から始めればいいのかわからない」、「どれくらいの金額を貯蓄に回せばいいのかわからない」という人もいるかもしれません。

本記事では、資産形成の主な種類や、年代別の取り組み方をわかりやすく解説します。

目次

資産形成とは?将来のためにコツコツと資産を築くこと

充実した人生を送るためには欠かせない資産形成。まずは、資産形成の基本的な考え方について学んでいきましょう。

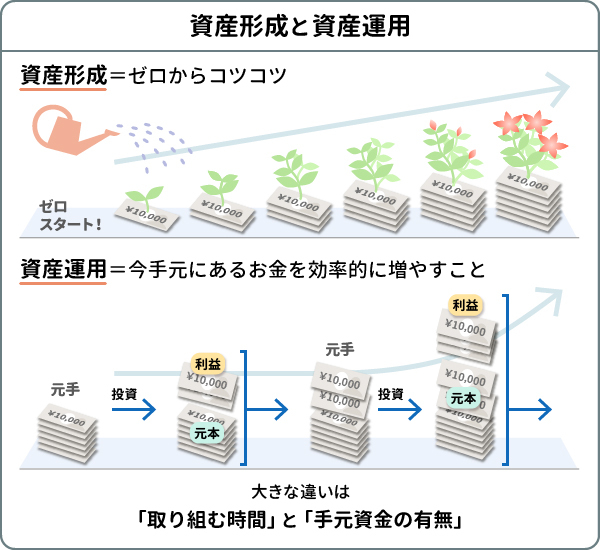

資産形成と資産運用の違い

資産形成とは、貯蓄や投資を活用しながら資産を築いていくことです。資産形成と聞くと、まとまった金額を投資することをイメージするかもしれませんが、銀行の預貯金でコツコツ貯蓄していくことも資産形成の一環です。

資産形成は「ゼロから資産を築いていく」というケースも含まれており、一般的には長い時間をかけて資産を積み上げていきます。

一方、資産形成とよく似た言葉に「資産運用」というものがあります。混同されがちな言葉ですが、資産形成と資産運用は「取り組む時間」と「手元資金の有無」が異なるポイントです。

資産運用とは、今手元にあるお金を効率的に増やすことです。資産形成では手元資金がないケースも含まれますが、資産運用はすでに持っている資金を元手に投資に取り組むことを指します。

また、資産運用は長期間かけて運用していくことだけでなく、短期的な運用に取り組むケースも含まれます。

資産形成が必要なのはなぜ?

私たちは何十年と長い人生を送る中で、結婚や出産、住宅の購入や子どもの教育資金など、まとまったお金が必要となるさまざまなライフイベントを迎えます。平均寿命が長期化する現在では、老後の生活資金へのそなえも欠かせません。

もし資産形成にまったく取り組まずにライフイベントを迎えた場合、大きな出費に対応できずに収支バランスを崩してしまう要因にもなります。また、「十分な資金がなく、希望通りのライフイベントが迎えられなかった」ということにもなりかねません。

つまり資産形成は、今後のライフイベントや老後生活における選択肢を増やし、豊かなものにするために必要なものだといえます。

人生にかかる資金を準備するために、資産形成を早めに検討しよう

資産形成は、ライフイベントを迎える前から計画的に取り組むことが大切です。

たとえば、住宅の購入資金を例に考えてみましょう。住宅支援機構の「フラット35利用者調査」によると、2021年度における住宅取得にかかった所要資金はマンションで4,528万円、土地付注文住宅で4,455万円となっています。

もちろん住宅ローンを借りて購入するにしても、頭金や借入にかかる手数料、家具・家電の新調にかかる費用など、手元の資金で対応が必要となるものもあります。

また、老後資金はどれくらいかかるでしょうか。

総務省統計局の「家計調査報告(家計収支編)2022年(令和4年)平均結果」によると、65歳以上の夫婦のみの無職世帯では毎月の平均的な収入が24万6,237円であるのに対して、支出が26万8,508円となっており、毎月22,270円の赤字が出ている状況です。仮に65歳から80歳の15年間、この不足分を貯蓄で補填するとなると、約400万円のそなえが必要となります。

また、生命保険文化センターの「生活保障に関する調査(2022年度)」によると、ゆとりある老後を送るために、生活費以外に必要と考えるお金は平均で14万8,000円となっています。老後にレジャーや旅行を楽しみたい場合は、さらに老後資金を蓄えておかなければなりません。

そのほかにも結婚や教育費など、人生には大きなお金が必要となるライフイベントがたくさんあります。

このようなまとまったお金は、短期間ですぐに捻出できるものではないため、前もって準備を行わなければなりません。

大切なライフイベントをお金のために諦めてしまうことのないように、早いうちから計画的な資産形成に取り組みましょう。

-

総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2022.pdf

生命保険文化センター『「生活保障に関する調査」/2022(令和4)年度』

https://www.jili.or.jp/lifeplan/lifesecurity/1141.html

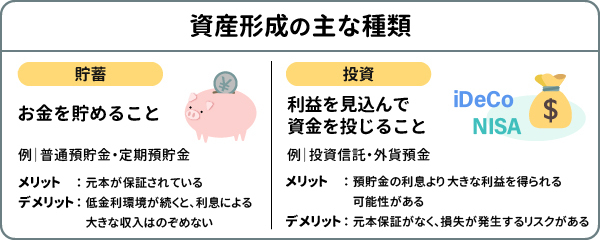

資産形成の主な種類とは

資産形成の取り組み方には、主に「貯蓄」と「投資」の2種類があります。ここからは、貯蓄と投資のそれぞれの特徴について学んでいきましょう。

(1)貯蓄(普通預貯金・定期預貯金)

貯蓄とはお金を貯めることで、金融機関の普通預貯金や定期預貯金を活用することが一般的です。どちらも元本が保証されており、安心して資産形成に取り組めるメリットがあります。

ただし、低金利環境が続く現在では、利息による大きな収入は期待できません。

(2)投資

投資とは、株式や投資信託などの金融商品に利益を見込んで資金を投じることです。投資には元本保証がなく、損失が発生するリスクはあるものの、預貯金の利息より大きな利益を得られる可能性もあります。

ここでは、初心者でも始めやすい「投資信託」と「外貨預金」について紹介します。

投資信託

投資信託とは、投資家から集めた資金をひとつの大きな資金としてまとめ、投資のプロが株式や債券などに投資・運用を行う商品です。投資信託は複数の銘柄を組み入れて運用するため、1つのファンドを購入するだけでさまざまな銘柄に分散投資できるメリットがあります。

また、投資信託を活用して資産形成に取り組む際は、「NISA制度」や「iDeCo(個人型確定拠出年金)」についても知っておくと良いでしょう。NISA制度については、2024年から「新しいNISA」に制度改正が行われ、一括投資とつみたて投資の併用や一生涯非課税で投資することが可能となります。

どちらも資産形成をしながら税制の優遇を受けられる制度ですので、ぜひ活用を検討してみましょう。

外貨預金

外貨預金とは、米ドルや豪ドルなど外貨建てで預け入れる預金のことです。外貨預金では預け入れた通貨の金利が適用されるため、日本円よりも金利の高い通貨に預け入れれば高金利で運用できるメリットがあります。

また、外貨預金は為替によって利益を得られる点もメリットのひとつです。預け入れたときよりも円安に動いたときに円貨へ換金すると、その差額を「為替差益」として受け取ることができます。

ただし、その反対に、円高へ推移した際は預け入れた元本を割ってしまうこともあるため注意が必要です。為替レートは常に変動していますので、預入後もきちんと為替の動向をチェックするようにしましょう。

なお、外貨預金は預入時・引出時ともに為替手数料がかかりますので手数料をチェックすることも大切です。

貯蓄、投資にどのくらいのお金をまわせば良いの?

資産形成に取り組む際は、貯蓄と投資のバランスを考えることが大切です。ここからは、資産を色分けする方法について紹介していきます。

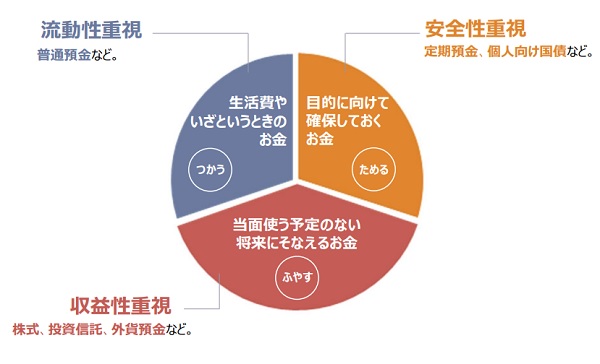

お金を3つに色分けして考えるとわかりやすい

適切なバランスで資産形成に取り組むためには、まずお金を「つかう」「ためる」「ふやす」の3つに色分けしてみましょう。

たとえば、光熱費や食費など毎月の生活費といった、すぐに使うお金は「つかう」の部分に該当します。また、住宅の購入資金や子供の教育資金など、目的に向けて確保しておくお金は「ためる」に該当するお金です。「つかう」「ためる」のどちらにも当てはまらない当面使う予定のないお金は「ふやす」に該当し、投資にあてるお金となります。

このように3つに色分けができたら、次はそれぞれに適切な資産の置き方を考えてみましょう。

1)つかう:流動性を重視するお金は普通預金へ

光熱費や食費などすぐに使う予定のあるお金は、いつでも引き出しができるよう普通預金に預け入れることが適切です。毎月の生活にかかるお金を把握し、きちんと支払いが行えるよう普通預金に蓄えておきましょう。また、「急な入院が必要になった」、「家電が壊れて買い替えが必要となった」など、想定外の出費にそなえておくお金も、すぐに引き出すことができる普通預金に保管しておくと安心です。

2)ためる:目的があるお金は定期預金へ

「5年後に住宅購入を予定している」、「来年結婚式を挙げる」など、すぐに使わないけれど、使う目的と時期が明確になっているお金は、「ためるお金」として貯蓄しておくことが大切です。この場合は必要となるお金を確実に貯められるように、定期預金や積立定期預金を活用すると良いでしょう。

3)ふやす:将来にそなえるお金は、投資へ

当面使う予定のない老後の生活費などの将来にそなえるお金は、時間を味方につけ、金融商品への投資で収益を得ることを重視しましょう。

3つに色分けしたときに、「使う予定のないお金の部分が少ない」という場合でも、毎月少額からコツコツと投資する方法もあります。効率よく資産形成に取り組むためにも、まずは少額から投資を始めてみるとよいでしょう。

投資は、複利的効果も活用して効率の良い運用を

投資に取り組む際は、「複利運用による効果」を得ることも大切なポイントです。

複利とは、「当初の元本+利益」を再投資して新たな利益を得る方法のことです。複利運用では「利益が利益を生む」仕組みとなるため、長期運用によって効率よく資産をふやせるメリットがあります。

先ほど紹介したNISAやiDeCoも複利運用の効果が期待できる制度ですので、活用を検討してみると良いでしょう。

FPがアドバイス!20~30代、40~50代におススメの資産形成

これまで紹介してきた通り、資産形成には預貯金や投資などさまざまな方法があります。どのような方法を活用して資産形成に取り組むべきかについては、年代によっても異なります。

ここからは、「20~30代」、「40~50代」別におススメの資産形成を紹介していきましょう。

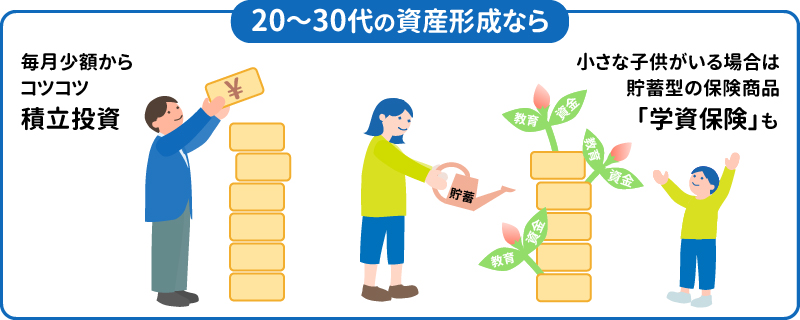

20~30代におススメの資産形成

資産形成を始めたばかりの20~30代では、「1)つかうお金」や「2)ためるお金」に回す割合が多いかもしれません。とはいえ、将来のために「3)ふやすお金」にもしっかりと振り分けておきたいところです。

20~30代には、毎月少額からコツコツと取り組めるつみたて投資がおススメです。

つみたて投資とは毎月定額を自動で引き落として運用する方法で、まとまった資金のない若年層も取り組みやすいメリットがあります。20代や30代は運用に十分な時間を取れるため、複利的な効果を得やすい点も魅力のひとつです。

まずは、万が一の出費にそなえる資金をしっかりと預貯金に確保したうえで、余裕資金で投資に取り組んでみるとよいでしょう。

また、小さなお子さんがいる家庭では学資保険を活用することも有効です。学資保険とは、子どもの教育資金を準備することに特化した貯蓄型の保険商品です。子供の年齢に合わせて受け取り時期を選べますので、計画的に教育資金を準備できます。

学資保険は複数の保険会社が取り扱っていますので、各商品を比較しながら検討してみると良いでしょう。

40〜50代におススメの資産形成

40~50代では、住宅購入や子供の教育資金など、大きな出費に目途がついた人も多いかもしれません。大きなライフイベントを終えたあとは、「3)ふやすお金」で老後資金の準備に取り掛かりましょう。

NISA制度では毎月定額をコツコツと積み立てていく方法もありますが、まとまった資金を一括投資する方法もあります。大きな出費に目途がついて、手元にまとまった資金がある場合は一括投資することを検討しても良いでしょう。

また、iDeCoを活用して私的年金を準備することもおススメです。iDeCoは原則60歳まで引き出しができないため、20代や30代では「そんなに先のことまで見通しがつかない」と踏み切れなかった人もいるかもしれません。

40代や50代では資金の拘束時間も短くなるため、iDeCoを始めるハードルも下がります。iDeCoは所得控除によって現在納めている税金の負担軽減にもつながりますので、ぜひ活用を検討してみましょう。

まとめ

今後のライフイベントや老後を安心して迎えるためには、しっかりと資産形成を行っておくことが必要不可欠です。まずは、お金を「つかう」「ためる」「ふやす」の3つに色分けし、適切な資産のバランスを把握しましょう。

3つめの「ふやす」の部分については、NISA制度やiDeCoの活用を考えてみてはいかがでしょうか。

執筆者:椿 慧理(つばき えり)

執筆者保有資格:2級ファイナンシャル・プランニング技能士、1種外務員資格、内部管理責任者

執筆者保有資格:2級ファイナンシャル・プランニング技能士、1種外務員資格、内部管理責任者

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭のみでのお取り扱いとなります(三菱UFJダイレクトではお申し込みいただけません)。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

外貨預金をお申し込みの際は、次の点にご注意ください。

- 外貨預金は預金保険制度の対象ではありません。

- 為替相場の変動により、円貨を外貨にする際(預入時)の為替相場に比べ、外貨を円貨にする際(引出時)の相場が円高になると引出円貨額が預入円貨額を下回る場合があります。

- 円貨を外貨にする際および外貨を円貨にする際に手数料がかかるため、為替相場に変動がない場合でも、引出円貨額が預入円貨額を下回る場合があります。

- 新興国通貨は先進国通貨に比べて大きなリスク(カントリーリスク等)があります。流動性や市場機能の低下、および大幅な為替変動により、場合によってはお取引を即時停止することがあります。

- お申込前に必ず最新の契約締結前交付書面・説明書をご確認ください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2024年2月15日現在)