新NISAへの移行手続きは必要?ロールオーバーはできない?FPがわかりやすく解説!

- 2023年8月22日

- 2023年12月28日

- この記事では、NISAをつみたてNISAと区別して「一般NISA」と、2024年1月制度改正後の新しいNISAを便宜的に「新NISA」と表記しています。

2024年にスタートする新NISA制度。現行のNISAを利用中の方は、新たな手続きなしで新NISAを利用できます。

新NISA制度が始まる前に、現行NISAとの違いをおさえ、今後NISAとどのようにつきあっていくとよいのかをイメージしておくと良いでしょう。

新NISAのポイントとともに、「今、現行NISAで持っている資産はどうなるの?」「自分の場合はどうすべき?」と迷っている方のために、ファイナンシャルプランナーがケーススタディ形式で解説します。

目次

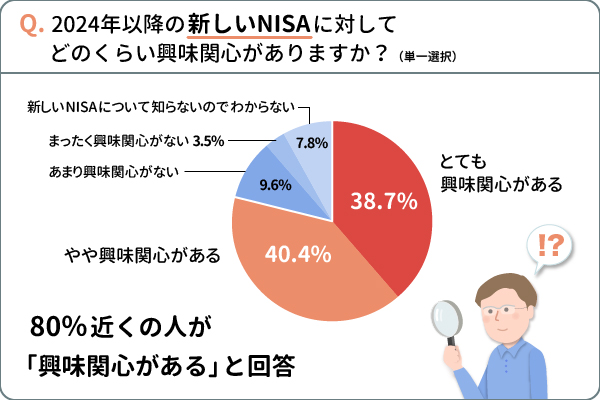

80%近くの人が興味津々!2024年スタートの新NISA制度

岸田政権が掲げる資産所得倍増プランの実現を目指し「貯蓄から投資へ」の流れを推進するため、2024年からNISA制度が拡充されます。

こうした背景から、新NISA制度が注目を集めていますが、その理由にはどのようなものがあるのでしょうか。

「新NISA制度が始まるので、2024年から投資を始めてみよう」と考える方も、「現行制度のNISAを持っているけれど、新NISA制度のスタートにあたって移行手続きは必要なの?」と不安に思う方も、新制度を知っておくと安心です。

多くのNISA利用者が新NISAに注目している

三菱UFJ銀行が実施した現行NISA(一般NISA、つみたてNISA)利用者1,000人へのアンケートでは、下図の通り80%近くの人が「新NISAに興味関心がある」と答えています。

すでに現行NISAで投資を始めている人の多くは、新NISAでも引き続き投資を続ける意思があることがうかがえます。

- 三菱UFJ銀行「NISA・資産運用に関する調査」(調査期間:2023年3月8日~2023年3月13日)

新NISA制度5つのポイント

現行NISAから新NISAへの変更のポイントは以下の5つです。

1)現行では一般NISA・つみたてNISAのどちらかしか選べなかったが、併用できるように

現行NISAには一般NISAとつみたてのNISAの2つがあり、年単位での選択制だったため併用することはできませんでした。

- 一般NISA:株式・投資信託などに一括または積立投資ができる(非課税期間5年)

- つみたてNISA:金融庁の基準を満たす投資信託に積立投資のみできる(非課税期間20年)

上記の特徴から、長期で積立投資をする際はつみたてNISAを選ぶのが一般的で、一般NISAへの切り替えには手続きが必要でした。

新NISAでは、一括投資と長期積立投資が併用できるようになりますので、どちらかを最初に選択する必要がなくなり、月々の積立投資も相場や収入に応じた一括投資も、今までより柔軟にできるようになります。

2)現行では120万円(一般NISA)・40万円(つみたてNISA)だった年間投資上限額が360万円に引き上げ

現行の年間の投資上限額は、一般NISAは120万円、つみたてNISAは40万円までとなっています。したがって、つみたてNISAを選択すると、月に33,333円までしか投資ができません。

新NISAでは、一般NISAは成長投資枠となり1年間に240万円、つみたてNISAはつみたて投資枠となり1年間に120万円まで非課税で投資ができるようになります。

成長投資枠とつみたて投資枠を併用すると、1年間の投資上限額は合計360万円まで拡大します。

3)現行では5年間(一般NISA)・20年間(つみたてNISA)と非課税で運用できる期間に制限があるが、新制度では無期限化

現行NISAには非課税で運用できる期間に制限があり、一般NISAは5年間、つみたてNISAは20年間です。

新NISAでは、こうした非課税期間はなくなり、無期限で非課税投資ができるようになります。そのため、NISA制度を利用して非課税で20年超の積立投資をすることも可能になり、若いうちから資産形成を始めるきっかけにもなり得るでしょう。

4)非課税保有限度額が1,800万円に設定される。つまり、1,800万円までなら投資してもずっと課税されないということ

現行では、非課税保有限度額は一般NISAでは600万円(120万円×5年)、つみたてNISAでは800万円(40万円×20年)で、どちらか一方の選択制でした。

しかし、新NISAでは、成長投資枠とつみたて投資枠の非課税保有限度額は1,800万円と大幅に増額になります。

ただし、1,800万円のうち、成長投資枠の最大合計額は1,200万円までとなります。

1年間の投資上限額が360万円ですので、毎年年間の投資上限額を利用して投資し続けると、最短で5年間で最大投資総額に達することになります。

5)1,800万円までの非課税保有限度額は、売却すれば何度でも再利用可能

現行では、1年間の非課税投資枠(一般NISAは120万円、つみたてNISAは40万円)をいったん使い切ってしまうと、たとえ非課税期間中に資産を売却したとしても、1年間の投資枠は復活できません。

新NISAでは、非課税保有限度額(総枠)は残高を売却すると、翌年に非課税保有限度額が復活します。

現行NISAから新NISAへのロールオーバーはできない!?

現行NISAと新NISAの非課税枠はまったく別枠になりますが、現行NISAから新NISAへのロールオーバー(非課税期間満了後に翌年の非課税投資枠へ移管して、引き続き非課税で運用すること)はできるのでしょうか。

非課税枠が別となるため新NISAへのロールオーバーはできない

現行の一般NISAでは、非課税期間が終わった後はロールオーバーができました。しかし、新NISAでは非課税期間が無期限になるためロールオーバーの仕組み自体がありません。

新NISAは現行の一般NISAとはまったく別の非課税枠になります。そのため、現行の一般NISAから新NISAへのロールオーバーはできません。

今、現行NISAで持っている資産はどうするべきか

現行NISAで投資が行えるのは2023年までです。現行の一般NISAで購入した残高は5年間、つみたてNISAで購入した残高は20年間、非課税で保有できます。

非課税期間満了時に、現行NISAで運用している残高を新NISAに移したい場合は、新NISAはまったくの別枠なので、一度現行NISAの資産を売却して現金化してから新NISAで新たに商品を購入しなければなりません。

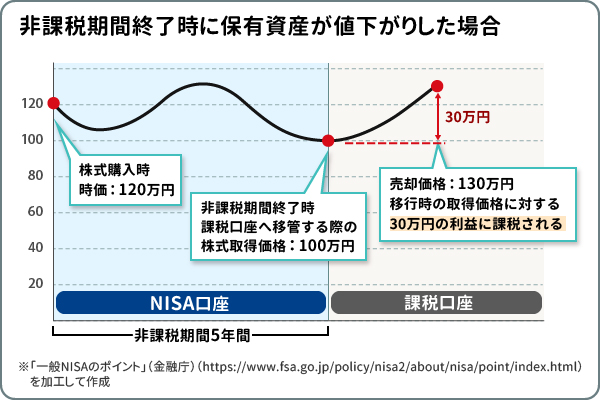

新NISAを利用せずに、課税口座へ移すことも可能です。ただし、その際には移行時の時価が取得価格(簿価)になりますので、保有資産が値下がりしていた場合は注意が必要です。

<例>

- 一般NISAで株式購入時:時価120万円

- 5年の非課税期間満了時:時価100万円に値下がり

- 課税口座へ移管する際の株式取得価格:100万円

課税口座に移管後、株式が100万円から130万円に値上がりしたときに売却すると、30万円の利益(130万円-100万円(取得価格))に対して課税されます。

つまり、一般NISAで最初に投資した120万円と比較すると、実際には130万円との差額の10万円しか利益が出ていませんが、課税口座移管時に100万円に値下がりしその時価が簿価になったため、100万円との差額の30万円が利益とみなされて利益に対して20.315%が課税されます。

現行NISA利用者も新NISAの利用開始手続きは必要?

現行NISAですでに残高を保有している人は、あらためて手続きをしなくても新NISAを利用することができます。

現行NISA利用者は自動的に新NISAの枠が使えるようになる

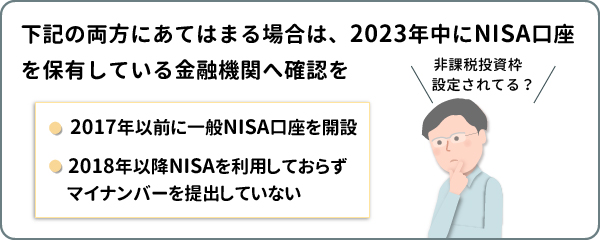

2023年12月末時点でNISA口座またはつみたてNISA口座(2023年の非課税投資枠が設定されているもの)を保有している方は、2024年1月1日時点で自動的に新NISAの勘定(成長投資枠およびつみたて投資枠)が設定されます。

しかし、次のどちらにもあてはまる場合は、2022年1月1日をもって一般NISA口座の非課税投資枠が廃止されている可能性があり、2023年の非課税投資枠が設定されていないこともあるので注意しましょう。

- 2017年以前に一般NISA口座を開設

- 2018年以降NISAを利用しておらずマイナンバーを提出していない

久しぶりにNISAを使ってみたいと思う人は、NISA口座を保有している金融機関へ2023年中に確認すると良いでしょう。

過渡期の今、NISAとどうつきあうべき?FPがケーススタディで解説

こんな場合どうするべき?FPが3つのケーススタディで解説します。

CASE1)現行NISAで一般NISA100万円を20XX年から運用中

現行NISAでの保有残高は、非課税期間が満了すると、自動的に課税口座へ移行されます。なお非課税期間中に売却することもできます。

<非課税期間満了までに値上がりした場合>

投資した年(20XX年)から5年間は非課税期間ですので、非課税期間が満了するまでに値上がりしている場合は、売却して売却益が非課税になるメリットを受けることもできます。

さらに値上がりを予想する場合は、以下の対応が考えられます。

- 売却して売却益非課税の恩恵を受けた後に、値下がりしたタイミングで新NISAで再度購入する

- 売却せず課税になっても良いので、運用を続ける

<非課税期間満了までに値下がりしている場合>

以下の対応が考えられます。

- 損失を受け入れていったん売却し、新NISAで再度買いなおして値上がりを待つ

- 課税口座に移して値上がりを待つ、ただし売却益に対しては課税される

CASE2)現行の一般NISAで毎月10万円ずつつみたて中

新NISAでは成長投資枠が1年間で240万円まで拡大されますので、毎月10万円のつみたてに加えて、ボーナス時などさらに増額することも可能になります。

あるいは、毎月の投資に余裕があれば、月々の積立額の増額を検討しても良いでしょう。

また、非課税投資枠が増額されるため、積立投資をしつつ一括投資をするなど、異なる投資手法を組み合わせることもできるでしょう。

ただし、無理のない金額を設定しましょう。

CASE3)現行NISAはやっていないが、2024年から始めようと考えている

現行NISAは2023年12月末まで口座を開設して非課税投資を始めることができます。

新NISAは現行NISAとは別枠でスタートするので、2024年まで待たずに現行NISAを始めれば、新NISAの非課税投資枠だけでなく、現行NISAの投資枠もプラスして利用できます。NISA口座の開設には時間がかかることもあります。早めに手続きをしましょう。

まとめ

現行NISAの利用者は、あらためて利用開始手続きをしなくても新NISAを使い始めることができます。

ただし、現行NISAから新NISAへのロールオーバーはできないため、非課税保有期間の満了後は、課税口座へ移管する、もしくは一度売却する必要がある点は留意しておきましょう。

新NISAでは、つみたて投資枠と成長投資枠の併用ができ、1年間の投資上限額は360万円、生涯の非課税保有限度額は1,800万円(売却すれば翌年に非課税投資枠が復活)まで拡大され、非課税期間は無期限、などNISA利用者にとって使い勝手が良い制度になります。

これまでNISAを活用していた人はもちろん、これから非課税投資をしてみたいと思っている人も、新NISAでより柔軟に資産形成をしてみてはいかがでしょうか。

執筆者:岩永 真理(いわなが まり)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2024年12月27日現在)