新NISAのメリットは?デメリットしかない?元本割れのリスクや注意点、上手な運用方法を解説!

- 2025年10月30日

2024年1月から大きく改正されたNISA制度。年間の投資上限額の拡大や非課税期間の無期限化など、より制度が拡充され、多くの投資家の注目を集めています。

しかし、新NISAは決してメリットばかりではありません。本記事では、新NISAの概要や注意したいデメリット、上手な使い方について解説します。

目次

2024年から始まったNISAとは

新NISAとは「少額投資非課税制度」と呼ばれる、投資信託や株式といった金融商品を対象とする個人のための税制優遇制度です。2024年1月からは「つみたてNISA」が「つみたて投資枠」に、「NISA」が「成長投資枠」に変わり、片枠のみの使用も、両枠の併用もできるようになりました。通常、投資信託や株式の運用で得た利益には20.315%の税金が課されますが、NISA口座で買い付けた分については非課税になります。

NISAはメリットしかない!?それってホント?

新NISAは非課税期間が無期限化されたことや、年間の投資上限額が増額されたことから、制度が大幅に拡充されたと評価されています。しかし、これらのメリットに、デメリットも存在することを理解しておく必要があります。

ここからは、新NISAのメリットの裏に隠れているデメリットについて解説していきます。

新NISAのメリットの陰にはデメリットも隠れている

【デメリット1】2023年末までに購入したNISAの残高は、新NISAへロールオーバーできない

2023年までの一般NISAでは、非課税期間満了の際にロールオーバーを行うことで、非課税期間の延長が行えました。しかし、2024年以降は一般NISAと新NISAの保有分が別々に管理されるため、ロールオーバーが行えません。

したがって、2023年末までに購入した一般NISAの残高は、非課税期間満了までに売却するか、課税口座へ移管するかを選択しなくてはなりません。

【デメリット2】成長投資枠の対象商品が限定される

新NISAの成長枠では、下記の条件に該当する銘柄が対象外です。

- 整理・監理銘柄

- 信託期間が20年未満の投資信託

- 毎月分配型の投資信託

- デリバティブ取引を用いた一定の投資信託

一般NISAでは信託期間や分配方式への制限がなかったため、これまで非課税で投資できていたファンドも2024年以降は対象外になります。新NISAの対象商品は投資信託協会より随時公表されていますので、ぜひチェックしておきましょう。

【デメリット3】口座を開設できるのは18歳以上のみ

新NISAで口座開設ができるのは、口座開設を行う年の1月1日時点で18歳以上の人に限られます。2023年までは、ジュニアNISAを活用して未成年でも非課税で投資ができましたが、新NISAでは未成年を対象とした非課税制度は設けられていません。

【デメリット4】2023年までのNISA制度と変わらず元本割れリスクがある

NISA制度の対象となっている株式や投資信託は元本保証がなく、投資した元本が割れるリスクがあります。投資する際は必ず余裕資金を原資として、万が一損失が出ても日常生活に影響が出ない範囲で取り組みましょう。

ただし、元本割れのリスクは、長期投資に取り組むことで低減できます。NISA制度で資産運用を行う際は、短期で売買を繰り返すのではなく、長期保有を心がけることが大切です。

【デメリット5】2023年までのNISA制度と変わらず損益通算ができない

損益通算とは、利益と損失を相殺することです。特定口座や一般口座などの課税口座では、損益通算が認められているため、万が一損失が出たときも他の取引で得た同一年分の利益と相殺することができます。

しかし、NISA制度では損益通算が認められていないため、損失が出たときにその損失を有効活用する方法がありません。

NISAをかしこく利用するには、方針をしっかり決めること

新NISAはこれまでと比べて自由度が高くなるため、かしこく活用するためには運用方針をしっかり決めることが大切です。ここからは、新NISAを活用するときに事前に考えておきたいポイントを紹介します。

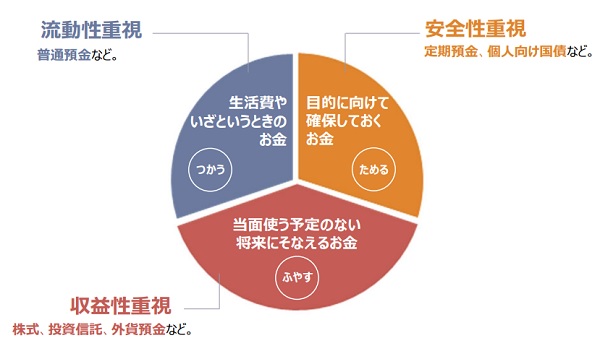

つかうお金、ためるお金、ふやすお金をわけて考える

資産運用に取り組むときは、まず自分の資産を「つかうお金」、「ためるお金」、「ふやすお金」の3つに分けてみましょう。

- 三菱UFJ銀行オンラインセミナー資料「定期預金だけじゃ足りない?今から始めて差をつける!NISAと資産形成」

NISA制度の対象となる株式や投資信託は元本割れのリスクがあるため、当面使う予定のない「ふやすお金」で取り組む必要があります。日常生活で使う生活費や、近々使う予定のあるお金は普通預金や定期預金を活用して、いつでも引き出せるようにしておきましょう。

\つかうお金、ためるお金、ふやすお金とは?/

\つかうお金、ためるお金、ふやすお金とは?/

投資の目的を考える

次に、投資の目的を考えます。

目標を立てずに資産運用を始めると、「いつまでにいくら貯めればよいか」ということが分からず、適切な運用計画が立てられません。しかし、「老後資金として〇年後までに〇万円貯めたい」といった目標がはっきりしていれば、自ずと「そのために今毎月いくら貯めればよいか」ということが明確になります。

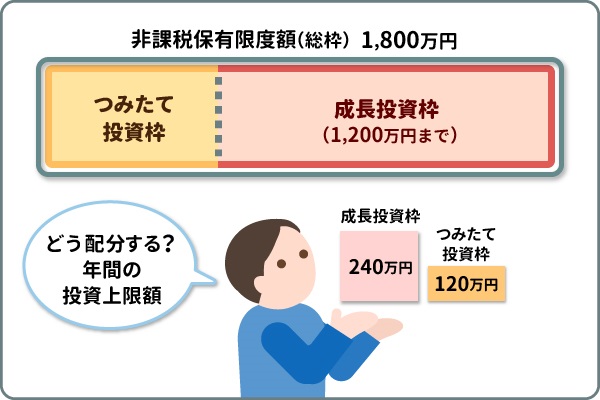

つみたて投資枠と成長投資枠の配分を考える

新NISAでは、つみたて投資枠と成長投資枠を併用できます。年間の投資上限額はつみたて投資枠が120万円、成長投資枠が240万円ですので、どのような配分で投資するか計画を立てることが大切です。

また、このときに気を付けたいのが非課税保有限度額についてです。新NISAでは1人あたりの非課税保有限度額(総枠)が1,800万円となっており、成長投資枠で利用できるのはそのうち1,200万円までとなっています。

- 「つみたて投資枠対象の投資信託に500万円、成長投資枠で株式を200万円」

- 「非課税保有限度額の全額1,800万円を、つみたて投資枠対象の投資信託で利用する」

- 「配当金受取を目的に成長投資枠で株式に1,200万円、残りの600万円をつみたて投資枠で投資信託購入」

など、自分の投資意向に合った配分を考えてみましょう。

\初心者でもカンタンにはじめられる!/

\初心者でもカンタンにはじめられる!/

リスク許容度によって商品を選ぶ

リスク許容度とは、「どれくらいの損失に耐えられるか」ということです。

NISA制度に限らず、資産運用に取り組むときは、リスク許容度を明確にしておく必要があります。たとえば、「10年後に使う子どもの教育資金をためたい」という人が、ハイリスク商品で運用するのは適切とはいえません。

運用商品を選ぶときは、投資を行う目的やお金が必要となる時期に合わせて、適切なリスクを取るようにしましょう。

初心者の場合は、プロに相談することがデメリット対策になる

新NISAの開設は、銀行・証券会社などの金融機関窓口やオンラインの手続きから申し込みが行えます。初めて資産運用に取り組む人は、「運用計画をどのように立てればいいのか分からない」、「自分で商品を選べるか不安」と感じることもあるでしょう。

新NISAをより有効活用するためには、金融のプロへ相談することもひとつの方法です。

投資初心者はいつもの銀行で相談できると安心

新NISAはネット証券などで開設することもできますが、オンラインの手続きで完結するところでは投資の目的・目標額の設定や、商品選びなどを自分1人で行わなければなりません。

一方、いつも利用している銀行であれば、オンラインで口座を開いたあとでも、相談したいときに対面やオンライン相談で担当者に直接相談できるため、疑問点や不安をひとつずつ解消しながら資産運用に取り組めます。

インターネットバンキングを利用すれば、スマートフォン・パソコンから購入・売却手続きが行えますので、預金と運用商品をまとめて管理できる利便性もあります。

「いきなり大きな金額を投資するのが不安」という人は少額投資から始めて、担当者と相談しながら徐々に投資金額を大きくしていくのも良いでしょう。

\自宅から気軽に相談できて便利!/

\自宅から気軽に相談できて便利!/

まとめ

新NISAにはデメリットがまったくないわけではありませんが、「利用によるデメリット」よりも「利用しないデメリット」の方が大きい優れた非課税制度といえるでしょう。

新NISAでは活用の選択肢が広がった分、「この使い方でいいのだろうか」と不安が大きくなる人もいるかもしれません。その場合は、いつも利用している銀行など頼れる専門家に相談しながら、自分に合った活用方法を見つけてみましょう。

執筆者:椿 慧理(つばき えり)

執筆者保有資格:2級ファイナンシャル・プランニング技能士、1種外務員資格、内部管理責任者

執筆者保有資格:2級ファイナンシャル・プランニング技能士、1種外務員資格、内部管理責任者

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2025年10月30日現在)