ジュニアNISAは2023年で廃止!保有している口座はどうなる?代わりの制度は?

- 2023年11月21日

- 2023年12月28日

ジュニアNISAは2023年末で制度が終了し新規取引もできなくなります。それに伴い払い出し制限などにも変更点が出てきます。保有する商品がどうなるのか気になる方もいるでしょう。

そこで、この記事では2024年以降のジュニアNISAの変更点や注意点に加え、新NISAの概要についても解説します。

目次

ジュニアNISAは2023年末で廃止に

ジュニアNISAは2023年末で制度が終了となります。現在運用している方もいる中、なぜ終了してしまうのでしょうか。また、代わりになる制度はあるのでしょうか。

- この記事では便宜上、2024年からのNISAのことを新NISAと呼びます。

ジュニアNISAとは

ジュニアNISAの概要は次のとおりです。

<ジュニアNISAの概要>

| 対象者 | 0〜17歳の未成年者 |

|---|---|

| 年間の投資上限額 | 80万円 |

| 非課税期間 | 5年間 |

| 対象商品 | 上場株式、投資信託など |

ジュニアNISAは、18歳未満を対象にした非課税投資制度です。実際の口座管理や運用は親などの親権者が行い、子どもの将来のための資産運用ができます。非課税期間は5年間で、年間80万円まで株式や投資信託などを購入できます。

新規口座開設の受付はすでに終了、代わりの後継制度はなし

ジュニアNISAの新規口座開設の受付は2023年9月末までです。すでに開設している口座も2023年末で新たな非課税投資ができなくなります。

2024年以降はどうなるのか気になる方もいるかもしれませんが、残念ながら未成年を対象とした後継制度は用意されていません。

ただし、2024年から成人が対象の新NISAが始まります。くわしくは後述しますが、ジュニアNISAでお子さまのための教育資金などを貯蓄していた方は、ジュニアNISAの代わりに利用を検討してみましょう。

ジュニアNISAが廃止になった理由は?

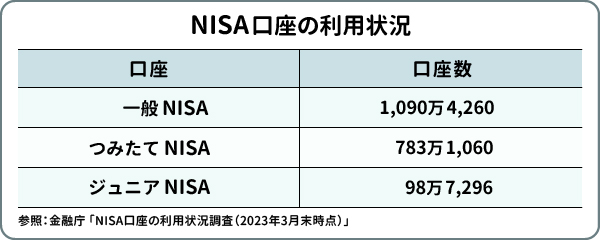

ジュニアNISAの制度が終了する理由は、当初の想定より利用数が見込めなかったためと言われています。実際、2023年3月末の口座数は、成人用のNISAと大きな差があります。

https://www.fsa.go.jp/policy/nisa/20230629-2.html

利用者が少ないのは、子どもが18歳(3月31日で18歳である年の前年12月31日)になるまでは原則払い出しができないといった使いづらさがあったためでしょう。

2023年12月末までは従来通り新規取引が可能

ジュニアNISAの新規口座開設はできませんが、すでに開設している口座なら2023年12月末まで商品を購入できます(商品の受渡が2023年中に完了することが必要です)。口座を持っている人はうまく活用しましょう。

しかし、2024年以降は新たな非課税投資ができなくなります。

ジュニアNISA廃止後、これまでのデメリットがメリットに

2024年以降のジュニアNISAは、これまでデメリットとなっていた制限が緩和され、払い出しやすくなります。どんな点が変更されるのでしょうか。

2023年までにかかっていた制限が緩和される

先ほど説明したとおり、ジュニアNISAは子どもが18歳(3月31日で18歳である年の前年12月31日)になるまでは原則払い出しができないなどの制限がありましたが、2024年以降はこのような制限が緩和され、使い勝手がよくなります。変更点について具体的に見ていきましょう。

払出制限期間中も非課税で払い出せる

払い出しとは、ジュニアNISAの口座に置いているお金や、保有商品の売却代金を引き出すことです。商品を売却するだけなら、その売却代金はジュニアNISA口座に残るため、払い出しとは異なります。

これまでのジュニアNISAは、もし払出制限期間中に払い出す場合、過去の利益にさかのぼって課税されることとなっていました(災害などのやむを得ない事由による払い出しの場合は、非課税として払い出しが可能)。

払出制限期間というのは、口座開設者(未成年者)が3月31日時点で18歳である年の前年12月31日までのことです。

しかし、2024年からは払出制限期間中に払い出しをしても利益に課税されることがなくなります。この制限緩和のおかげでお子様が18歳になる前の払い出しがしやすくなり、ジュニアNISAの使いやすさが向上しました。このため、教育資金などにも充てやすくなります。

2024年以降に払い出す際の注意点

ただし、ジュニアNISAの資産を払い出すときは、今までと同様、ジュニアNISA自体を解約しなければなりません。そのため、保有する商品はすべて売却する必要があります。一部の商品だけを売却して払い出すことはできませんので、払い出しは慎重に検討しましょう。

非課税期間が延長される

ジュニアNISAで2023年までに購入した商品は非課税期間が5年間でしたが、2024年からは成人になるまで(1月1日時点で18歳である年の前年12月31日まで)引き続き非課税で保有できるようになりました。

ただし、非課税での新規買付は2023年末までです。

NISAの改正で18歳以降の運用メリットがアップ!

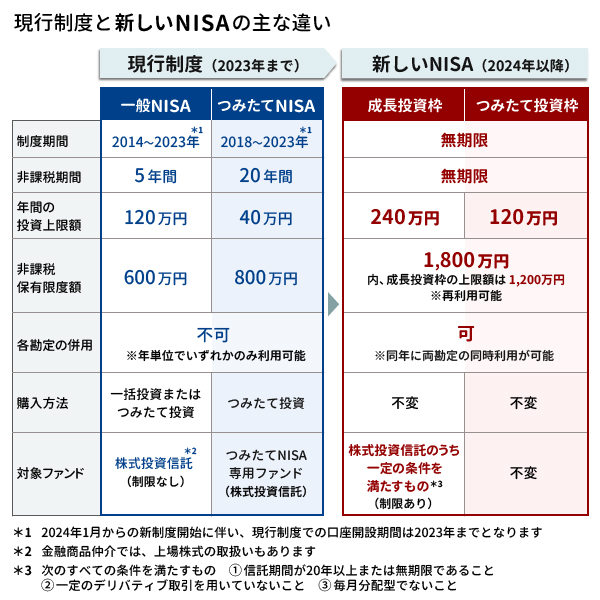

ジュニアNISAの制度が終了する一方、成人が対象のNISAは改正されメリットがアップします。改正のポイントは次の図のとおりです。

新NISAでは、これまでどちらか1つしか利用できなかった、「一般NISA」と「つみたてNISA」が併用できるようになります。従来のNISAは2023年までしか口座開設できませんが、2024年からの新NISAは制度期間が無期限になり、非課税で投資できる期間も同じく無期限となります。

年間の投資上限額も一般NISAにあたる「成長投資枠」は2倍の240万円、つみたてNISAにあたる「つみたて投資枠」は3倍の120万円と大幅に増え、従来よりもメリットがアップします。

ジュニアNISAは非課税期間が5年間、年間の投資上限額は80万円でした。それに対して新NISAの非課税期間は無期限、投資上限額の合計は年間360万円なので、活用の範囲も広がるでしょう。

ジュニアNISAは18歳まで非課税運用ができるようになりましたが、2024年以降は新規買付ができないため、子どものために運用したい場合は新NISAを利用すると良いでしょう。

2024年以降はどうなる?ロールオーバー手続きは必要?

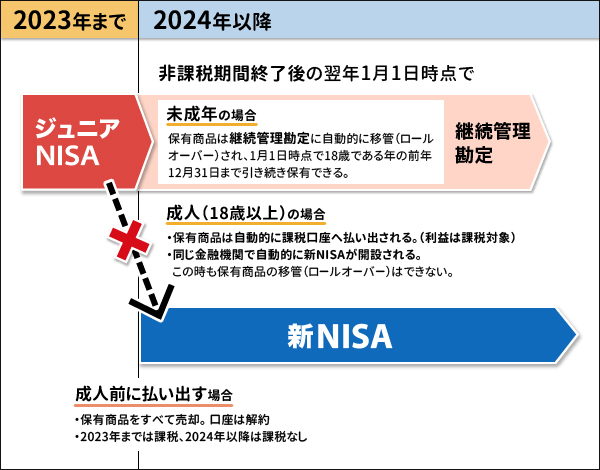

ジュニアNISAの非課税期間は5年間です。2024年以降に非課税期間が終了した場合、その翌年1月1日時点で未成年か成人かで取り扱いが変わります。

翌年1月1日時点で未成年の場合

2024年以降に非課税期間が終了し、その翌年1月1日時点で未成年(18歳未満)の場合、ジュニアNISAの保有商品は継続管理勘定に自動的に移管(ロールオーバー)されます。

継続管理勘定とは、ジュニアNISAの非課税期間終了後も2023年までに購入した商品を18歳(1月1日時点で18歳である年の前年12月31日)まで引き続き保有できる勘定のことです。

継続管理勘定では新たな買付はできませんが、2023年までに購入した商品を移管して非課税で保有できます。手続きは特に不要で、非課税期間終了後に自動的にロールオーバーされます。

翌年1月1日時点で成人の場合

非課税期間終了後の翌年1月1日時点で成人(18歳以上)の場合は、保有商品が自動的に課税口座へ払い出されます。この場合も手続きは不要ですが、払い出し後の利益は課税対象となります。

また、成人になると同じ金融機関で自動的に新NISAが開設されます。課税口座でも投資はできますが、利益に税金がかかってしまうため、新しく商品を購入するときは新NISAを利用するほうがいいでしょう。

2024年以降の注意点は?

2024年以降のジュニアNISAの注意点も押さえておきましょう。

新NISAへは移管できない

2024年以降、ジュニアNISAの保有商品は非課税期間が終了すると、そのときの年齢によって継続管理勘定か課税口座に払い出しとなります。

このときジュニアNISAの保有商品は、新NISAには移管できません。成年後も引き続き非課税で運用したい場合は、一旦商品を売却し、新NISAで新たに買い直す必要があります。

払い出すときは口座を廃止しなければならない

先ほどもご説明のとおり、2024年以降はジュニアNISAで保有する商品を非課税で払い出しできます。

ただし、成人するまで(3月31日時点で18歳になる年の前年12月31日まで)に払い出したい場合は、保有商品をすべて売却し、ジュニアNISAを解約する必要があります。

子どものための資金をNISA口座でそなえたい時は?

ジュニアNISAの後継制度は用意されていないことから、代わりの制度として候補になるのは新NISAです。

2023年までのジュニアNISAは年間投資上限額が80万円、一般NISAが120万円で、親名義と子供名義のNISAの非課税枠を合わせても200万円でしたが、新NISAは最大360万円まで投資できます。非課税期間も無期限のため、ジュニアNISAを利用していたときよりも、意向に合わせた資金を長く育てることができます。ご自身の老後の資金などに加えて、子どものための教育資金なども準備しやすいでしょう。

まとめ

ジュニアNISAは2023年末で制度終了となり、新規口座開設ができなくなりました。2024年以降は新たな非課税投資はできなくなりますが、払出制限期間中も非課税で払い出せるようになるなど、制限が緩和されます。そのおかげで利便性が向上する一方、一部のみの払い出しができない点には注意しましょう。

ジュニアNISAの制度終了後は直接的に代わりとなる制度はありませんが、2024年から新NISAが始まります。従来のNISAより非課税枠の上限が大幅に引き上げられ、非課税期間も無期限となりメリットの高い制度です。子どもの将来のためにご自身名義での利用を検討してみてはいかがでしょうか。

執筆者:國村 功志(くにむら こうじ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2024年12月27日現在)