生活費を節約するコツは?カンタンな節約術や、食費・光熱費・消耗品費などジャンル別に紹介!

- 2025年10月29日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

今日から取り組める節約術を知りたい方

今日から取り組める節約術を知りたい方

-

節約して将来にそなえたいと考えている方

節約してお金をためたいけれど長続きしなかったり、効果的な方法がわからなかったりする方は多いのではないでしょうか。

この記事では、すぐに始められるジャンル別の節約方法や、無理なく取り組むためのコツなどをくわしく解説します。

目次

食費を節約する方法6選

近年の食料品の値上がりにより、家計のやりくりに悩む方も多いのではないでしょうか。食事は生活に欠かせない要素だからこそ、ちょっとした工夫や意識の変化が積み重なって、家計への負担を軽減できます。ここでは、無理なく続けられる、実践的な食費節約術を6つご紹介します。

買い物リストを作ってからスーパーに行く

スーパーで買い物をする前にリストを作成すれば、無駄な出費を削減できます。計画を立てずにスーパーに行くと、つい不要な商品まで購入してしまいがちです。

事前に冷蔵庫の中身を確認し、購入予定の商品をリストに書き出しましょう。リストがあれば買い忘れを防げるため、あとで再び買い物に出かける時間のロスもなくなります。また、必要な分だけを購入する習慣が身につき、食材を余らせて廃棄するリスクも減らせるでしょう。つまり、食費の節約はサステナビリティへの貢献にもつながるのです。

直売店で食品を購入する

道の駅や農家の直売店を利用すると、旬の食材が安価で手に入ります。直売店の商品が安い理由は、生産者が直接販売するため、輸送費や販売手数料といった中間コストがかからないからです。

野菜は安い時期にまとめて購入し、冷凍保存しておくのがおススメです。特に、葉物野菜(ほうれん草や小松菜など)・ブロッコリー・きのこ類などは冷凍に適した野菜です。適当な大きさにカットしたり、軽く下茹でしたりしてから冷凍すれば、必要なときにすぐ調理に使えて便利です。

目的なくコンビニに行く回数を減らす

コンビニへの立ち寄り頻度を意識的に減らすだけで、月々の食費を削減できます。「ちょっとのぞいてみよう」という気持ちで店内に入ると、新商品や限定品などがつい目に入ってしまい、本来必要のない商品まで手にしてしまいがちです。利用する際は、本当に必要なものだけを購入する習慣をつけましょう。

飲み物や弁当を買う頻度を減らす

ランチ代を見直すと、食費を抑える効果が期待できます。ペットボトル飲料と市販の弁当を毎日買うと、1回あたり800円から1,000円程度の支出となります。仮にこれを月20日続けると20,000円(1,000円 × 20日)となり、大きな出費となります。

水筒に自宅で作った飲み物を入れ、手作り弁当を持参すれば、ランチ代を効果的に抑えられるでしょう。

毎日の弁当作りが難しい場合、週に数回だけでも実践すれば着実に食費を節約できます。無理のない範囲で続けてみましょう。

おかずを作り置きする

自炊をする場合、ある程度まとめて作り置きをすると効率的に節約できます。作り置きによって料理をするたびにかかる水道代やガス代を削減できるほか、疲れた日にコンビニや外食に頼ってしまうことを防げるでしょう。

まとめて作った料理は冷凍保存しておけば、お弁当のおかずとしても活用できます。一人暮らしの場合は、2~3人前をまとめて調理すると便利です。

ふるさと納税を活用する

ふるさと納税を上手に活用すれば、実質的な食費の削減が可能です。納税額の約3割相当の返礼品を受け取れるため、食材を選択すれば食費の節約につながります。

たとえば、米の定期便なら毎月自動的に米が届くため、買い物の手間も省けて保管の場所も取りません。家族が多い世帯では、大容量の肉類を選択すると食費の節約効果がより高まります。

光熱費や通信費を節約する方法4選

近年はエネルギー価格の高騰により、電気代やガス代の負担が増加しています。光熱費や通信費は毎月必ず発生するため、少しでも削減できれば年間を通じて大きな節約につながります。無理のない範囲で工夫を重ねれば、快適な生活を維持しながら支出を抑えられるでしょう。

水を使いすぎない

水の使いすぎは、光熱費上昇の原因となります。シャワー中や洗い物、手洗いの際に水を出しっぱなしにしていると、気付かないうちに多量の水を消費してしまいます。まずは水をこまめに止める習慣を身につけましょう。

節水シャワーヘッドへの交換

節水シャワーヘッドを使用すると、通常のシャワーヘッドよりも水の使用量を30%以上削減できます。これにより、シャワー時間を短縮しなくても、節水効果を得られます。

お風呂の残り湯の活用

お風呂の残り湯を洗濯に活用することで、水の使用量を減らすことができます。また、残り湯を庭の植物の水やりに利用するのも効果的です。このように、家庭内で水の再利用を心がけると、節水効果が高まります。

洗濯物をまとめて洗う

洗濯物をまとめて洗うことで、洗濯回数を減らし、水の使用量を抑えることができます。たとえば、週に数回の洗濯を1回にまとめると、洗濯機の使用回数を減らし、水の使用量の削減が可能です。また、洗濯機のエコモードを活用すると、さらに節水につながります。

食器洗いの工夫

食器洗いでは、食器をまとめて洗うと効率が上がり、節水効果がさらに高まります。手洗いする際には、こまめに水を止める習慣をつけることも重要です。また、洗い桶を使用して溜めた水で洗うと、流水よりも大幅に水の使用量を削減できます。このような工夫により、水道代とお湯を沸かすガス代の両方の節約が可能です。

電気を使いすぎない

水道代と同様に、電気代も使用量に応じて増加するため、普段から電気の使いすぎに注意しましょう。極端に生活の質を下げる必要はありませんが、小さな工夫の積み重ねが大きな節約につながります。

部屋の電気をこまめに消す

誰も使っていない部屋の電気はこまめに消しましょう。タイマー付きの照明や、人感センサー付きのライトを活用すると自動で消灯でき節電につながります。また、スマートフォンや音声アシスタントで照明を操作できるスマートライトを活用すると、遠隔でも自動で電気を消すことができるようになります。

蛍光灯や電球をLEDに交換すれば、長期的な節電効果を見込めるでしょう。LEDは寿命が長く、消費電力も少ないため、電気代の節約に大きく貢献します。

使っていない家電のコンセントを抜く

使用していない家電のコンセントを抜く習慣をつけましょう。電源のオン・オフの切り替えスイッチがついた節電タップを活用すれば、カンタンに電気代を節約できます。

ただし、節電タップのスイッチがオンのままになっていると、電化製品のプラグを挿入していなくても電力が消費されてしまいます。長時間使用しない電化製品は、節電タップから外しておきましょう。また、接続している機器がない場合は、節電タップの電源をすべてオフにするように心がけましょう。

エアコンの設定温度を適切に保つ

エアコンの設定温度を適切に保ち、室温が夏は28度、冬は20度になるように調節すると効果的です。サーキュレーターを併用すると、室内の空気を循環させて効率的に冷暖房できます。

また、カーテンに遮熱効果のあるものを選ぶと、外気の影響を減らし室内の温度を保ちやすくなるため、エアコンの負荷が軽減され、節電につながります。

エアコンや暖房器具のフィルターを定期的に掃除すると、消費電力の抑制効果を期待できます。

省エネ設計の家電を選ぶ

家電の買い替え時には、「省エネラベル」を確認し、エネルギー効率の高い製品を選びましょう。

省エネラベルには星の数で評価が示されており、星が多いほど電力消費が少なく、電気代の節約につながることを表しています。省エネラベル付きの家電を選ぶことで、環境保護にも貢献しながら、家計の負担を軽減することができます。

電気やガスの契約会社やプランを見直す

電気やガスの自由化により、同じ使用量でも契約会社を変更するだけで料金を削減できる可能性があります。現在の契約内容を見直し、より安価なプランに切り替えれば、月々の光熱費を抑えられるでしょう。

会社によっては電気とガスのセットプランや、夜間の電気使用量が多い世帯向けのプランを提供しています。ライフスタイルに合わせて最適なプランを選択すれば、従来よりも安い料金で利用できます。

契約変更前には、現在の使用量と料金を把握し、複数の会社を比較すると良いでしょう。

スマートフォンやインターネット料金を見直す

通信費の見直しも有効な節約術の一つです。毎月支払う通信費が高いままだと、年間を通じた大きな支出となってしまいます。

たとえば、スマートフォンを大手キャリアから格安SIMに乗り換えると、月額料金を大幅に削減できる場合があります。また、インターネット料金については利用料金が無料のマンションに住む、あるいは現在契約しているプロバイダの不要なオプションサービスを解約するなど、契約内容の見直しが効果的です。

日用品費・消耗品費を節約する方法4選

日用品や消耗品は生活に欠かせないアイテムですが、購入方法を工夫すれば大幅な節約が可能です。賢い買い物術を身につければ家計への負担を軽減できるでしょう。

クーポンやポイントを有効活用する

クーポンやポイントを上手に活用すると、日用品費を節約できます。多くの店舗では独自のクーポンやポイント制度を導入しており、頻繁に利用する店舗であれば積極的に活用すると良いでしょう。

最近は、共通ポイントを導入する店舗がふえています。ひとつのポイントに絞って集中的にためる「ポイ活」を実践すれば、効率的にポイントをためられるでしょう。

また、よく利用する店舗のポイントカードやアプリを活用し、毎月の固定費をクレジットカード払いにしてポイントをためるのも効率的です。たまったポイントで支払いをすれば、実質的な家計負担を減らせます。

フリマアプリを利用する

フリマアプリを上手に活用すると、収入増や節約につながり、家計の助けになります。使わなくなった洋服や雑貨、家電などが思わぬ収入源となる可能性もあるでしょう。また、新品でなくても良いものは、フリマアプリで購入すると定価よりも安く手に入れられます。

特に子ども服やおもちゃ、季節用品といった使用期間が限られるアイテムは、フリマアプリで購入すると支出を抑えられます。まだ使えるものの再利用は、サステナブルな行動といえるでしょう。

リサイクルショップを活用する

リサイクルショップは、フリマアプリと並び効果的な節約手段です。服はもちろん、家具や家電を定価より大幅に安く購入できるため、大幅な支出削減ができます。

特に初めての一人暮らしでは、冷蔵庫や洗濯機、テーブルといった生活必需品を一度に揃える必要があります。リサイクルショップを活用すれば、すべて新品で揃える場合の半額以下で済むでしょう。

また、商品の状態を直接確認できるのもリサイクルショップのメリットです。動作確認や傷の有無をその場でチェックできるため、安心して購入できます。必要な物があるときは、まずリサイクルショップで探してみると良いでしょう。

ジェネリック医薬品を使用する

病院で薬を処方してもらう際にジェネリック医薬品を選択すれば、医療費を抑えられます。ジェネリック医薬品は、新薬の特許が切れたあとに製造・販売される薬で、新薬と同じ有効成分を使用し、効き目も同等であると国に承認されています。新薬とは異なり、有効成分の開発費用がかからないため、価格が安く設定されているのが特徴です。

ジェネリック医薬品を購入する方法は、処方薬を受け取る際に「ジェネリック医薬品を希望します」と伝えるだけです。特に慢性疾患で、長期間薬を服用する必要がある場合は、医療費の負担を軽減できるでしょう。

その他の生活費を節約する方法7選

食費や光熱費以外にも、生活にはさまざまな支出が発生します。無駄な支出を見つけて削減し、本当に必要なものにお金を使えるよう家計を整理していきましょう。

身の回りの整理整頓をする

身の回りを整理整頓する習慣をつけると、不要なものを買ってしまうリスクが低くなります。家の中やカバンの中が乱雑だと、すでに持っているものをまた購入してしまうなど、余計な出費がふえる原因になりがちです。

定期的に整理し、持ち物を正確に把握すると、無駄な買い物を防げます。整理整頓は節約だけでなく、探し物の時間を減らすことにもつながり、生活の質の向上にもつながるでしょう。

家計簿アプリやキャッシュレス決済で収支を把握する

家計簿アプリを活用すると収支を正確に把握できるため、家計管理に取り入れたいツールです。多くの家計簿アプリには、キャッシュレス決済と連携して家計簿の作成を自動化できる機能があります。忙しくて家計簿をつける時間がない方も、手間をかけずに家計を管理できるでしょう。

また、クレジットカードや電子マネーなどのキャッシュレス決済は、支出がデータとして記録されるため、あとから何にどれだけ使ったのかを確認しやすくなる点もメリットです。自分が何に多くお金を使っているのかがわかり、節約すべきポイントが明確になります。

不要なサブスクリプションサービスを解約する

サブスクリプションサービスの見直しは、効果の出やすい節約方法です。サブスクリプションサービスとは、月額料金を支払って映画や音楽、雑誌などを利用するサービスです。しかし、無料体験のつもりで登録したものの解約を忘れてしまい、気付かないうちに料金を支払い続けているケースも少なくありません。

まずは契約中のサービスをすべて書き出し、本当に必要かどうか検討してみましょう。月に数回しか利用しないサービスを思い切って解約すると、年間数万円の節約になるかもしれません。

保険を見直す

保険の見直しは、サブスクリプションサービスと同様に大きな節約効果を期待できます。保険も一度加入すると見直す機会が少なく、ライフスタイルの変化によって契約中の保険が現在の状況に適していない場合があります。

独身時代に加入した高額な生命保険や、重複している医療保険がないか確認してみましょう。必要なくなった保険は解約し、現在の生活に合った保障内容に変更すれば、保険料負担を軽減できるかもしれません。

特に家族が多い場合は、保険料の見直しで大幅な節約が可能になるケースもあります。年に一度は保険証券を確認し、保障内容が適切かどうか検討する習慣をつけましょう。

ただし、保険料の見直しにはリスクもあります。見直しで保険料が安くなる場合もあれば、年齢や健康状態の変化で新たな契約が高額になってしまう可能性もあるため、慎重に検討し、専門家のアドバイスを受けることが重要です。

交通費の上限を決める

家計の負担を軽減するには、交通費にある程度上限を設けることが有効です。バスや電車などの公共交通機関を利用していると交通費がいつの間にかかさみ、月に数千円の支払いになっていることも少なくありません。

「毎月の交通費は5,000円まで」といった、具体的な上限を決めておきましょう。決めた金額を超えそうになった場合は、早めに家を出て運動を兼ねて歩いたり、自転車を利用したりすれば節約と健康維持の両方を実現できます。また、天気の良い日は積極的に徒歩や自転車で移動し、雨の日や急いでいるときだけ公共交通機関を利用する工夫も有効です。

ノーマネーデーを作る

ノーマネーデーとはその名のとおり、お金をまったく使わない日を意図的に設ける節約術です。「今日はノーマネーデーにしよう」と意識するだけで、無駄な支出を効果的に抑えられます。週に1〜2回ノーマネーデーを設定すれば、月単位で見ると相当な節約効果を期待できます。

ノーマネーデーには、家にある食材で料理を作ったり、図書館で読書をしたり、ウォーキングをしたりして過ごしてみましょう。一度習慣化すれば自然と節約意識が高まり、計画的な支出管理につながります。

補助金や給付金を活用する

申請すれば受け取れる補助金や給付金を把握しておくと、家計の大きな助けになります。対象となる制度をもれなく活用するには、積極的な情報収集が欠かせません。

身近な制度では「高額療養費制度」があり、医療費が一定額を超えた場合に超過分が払い戻されます。また、会社員や公務員であれば病気やケガで4日以上休んだ場合に「傷病手当金」が受給可能です。

また、住宅省エネキャンペーンのような住宅関連の補助金や、塾代助成といった子育て関連の補助金を独自に実施している自治体もあります。自分の住んでいる地域の自治体ホームページや国の制度を定期的に確認し、対象となる制度があれば早めに申請しましょう。

節約生活を楽しむためのコツ4選

無理して節約をしてもストレスになり、続かないうえに反動でお金を余計に使っては本末転倒です。楽しみながら節約するには、以下のような点を意識して取り組むと良いでしょう。

他人と比べず、自分に合った節約をする

節約を継続するには、他人と比較せず、自分のライフスタイルに合った方法の選択が重要です。近年はSNSやブログなどで、他人の生活スタイルが目に入りやすくなりましたが、収入や家族構成、住環境が異なれば、適切な節約方法も変わります。

無理な節約はストレスをためる原因にもなるため、自分のペースで取り組めて、楽しみながら続けられる方法を見つけましょう。たとえば、在宅勤務などで家にいる時間が長い人は光熱費の節約に力を入れ、外出が多い人は交通費や外食費の見直しに重点を置くのが効果的です。まずは、ストレスなく続けられる節約方法を選びましょう。

節約ブログやSNSを見て参考にする

節約ブログやSNSの情報発信は活用の仕方次第では、良質な情報源といえます。自分に合った方法を見つけられると、無理なく効果的に節約を続けられるようになります。

特に、自分と近い家族構成や収入の人が発信している情報を参考にすると、より実践的なヒントを得やすいでしょう。一人暮らしなら同じ一人暮らしの節約術を、子育て世帯なら同様の家庭の工夫を参考にすると、現実的な方法を学べます。また、特定の分野に特化した情報も有効です。食費節約が得意な人、光熱費削減に成功した人といった専門性の高い発信者の情報も取り入れやすいでしょう。

安さだけを理由に買わない

安さだけにこだわった買い物は、かえって無駄な支出をふやす原因になります。価格の安さよりも必要性や品質を優先して判断しましょう。

安さにとらわれすぎると必要のないものを大量に購入してしまったり、すぐに壊れてしまうものを買ってしまったりする失敗につながりかねません。安さに飛びつく前に一度立ち止まり、本当に必要かどうかを冷静に判断する習慣を身につけましょう。

食費を削りすぎない

食費は生活費の中でも大きな割合を占めるため、節約しようとすると真っ先に目を向けがちです。しかし、食費を過度に削りすぎると栄養バランスが偏りやすくなり、健康に悪影響を及ぼすおそれがあります。必要な栄養を摂取できる食材はしっかりと購入し、無駄なく使い切る心がけが大切です。心身の健康を維持し、楽しみながら食費の節約に取り組みましょう。

まとめ

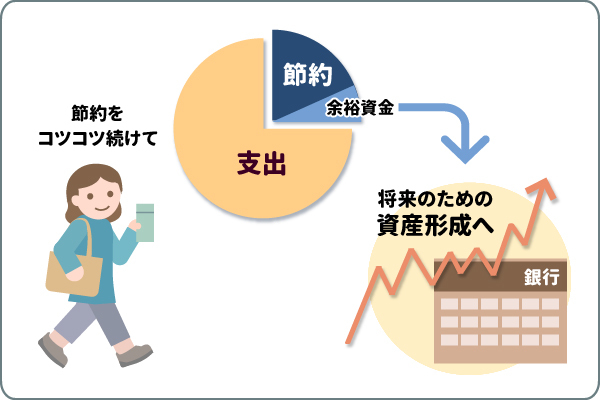

節約は無理をせず、自分のペースでコツコツ続けることが重要です。一度にすべての節約方法を実践しようとせず、まずは取り組みやすい分野から始めて、徐々に範囲を広げていきましょう。

節約によって生まれた余裕資金は、将来のための資産形成に活用するのがおススメです。NISAを使った投資信託のつみたては、少額から始められ、非課税で運用益を受け取れる運用方法として注目されています。クレジットカードを利用した「クレカ積立」もあるので、自分に合った方法で取り組んでみてはいかがでしょうか。

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

MUFGグループのネット証券「三菱UFJ eスマート証券」

三菱UFJ eスマート証券はMUFGのネット証券会社です。株主優待や新規公開株(IPO)など、充実したラインアップをネット証券ならではのおトクな手数料でお取引いただけます。くわしくは三菱UFJ eスマート証券のページをご覧ください。

あわせて読みたい

金融商品仲介(委託金融商品取引業者:三菱UFJ eスマート証券)で取り扱いの商品をお申し込みの際は、次の点にご注意ください。

- 三菱UFJ eスマート証券における取扱商品は預金ではなく、預金保険制度の対象ではありません。また、当行が元本を保証するものではありません。

- 三菱UFJ eスマート証券で取り扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- お取引に際しては、三菱UFJ eスマート証券が定める手数料等がかかります。手数料は商品・銘柄・取引金額・取引方法・取引チャネル等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。

- 各商品の手数料等の情報の詳細については、三菱UFJ eスマート証券のホームページの「手数料」にてご確認ください。

- お取引に際しては、契約締結前交付書面、目論見書または約款等の内容を必ずご確認のうえ、投資判断はご自身でされるようお願い申し上げます。

- 各商品のリスクについては、三菱UFJ eスマート証券のホームページの「勧誘方針」にてご確認ください。

- 金融商品仲介において、当行は三菱UFJ eスマート証券への証券取引口座開設のお申し込みおよび三菱UFJ eスマート証券との証券取引に関する勧誘を行います。

- 当行は三菱UFJ eスマート証券とは別法人であり、金融商品仲介のご利用にあたっては、三菱UFJ eスマート証券の証券取引口座の開設が必要です(金融商品仲介の口座開設をお申し込みいただくと、お取引口座は三菱UFJ eスマート証券に開設されます)。

- 証券取引口座開設後の株式売買等のお取引については、すべてお客さまと三菱UFJ eスマート証券とのお取引になります。

- 当行には三菱UFJ eスマート証券とお客さまとの契約締結に関する代理権はありません。したがって、三菱UFJ eスマート証券とお客さまとの間の契約の締結権はありません。

- 当行において金融商品仲介のお取引をされるか否かが、お客さまと当行の預金、融資等他のお取引に影響を与えることはありません。また、当行での預金、融資等のお取引内容が金融商品仲介取引に影響を与えることはありません。

- 当行が登録金融機関としてご案内する金融商品仲介の商品やサービスは、三菱UFJ eスマート証券によるものであり、当行が提供するものではありません。

- ご購入いただいた有価証券等は三菱UFJ eスマート証券に開設された口座でお預かりのうえ、三菱UFJ eスマート証券の資産とは分別して保管されますので、三菱UFJ eスマート証券が破たんした際にも三菱UFJ eスマート証券の整理・処分等に流用されることはなく、原則として全額保全されます。万一、一部不足額が生じた場合等全額の返還ができないケースが発生した場合でも、投資者保護基金により、おひとりあたり1,000万円まで補償されます。

- 成年のご本人さまによるお取引とさせていただきます。

- 当行本支店窓口では、三菱UFJ eスマート証券の証券取引口座開設およびお取引は受付しておりません。また、三菱UFJ eスマート証券を委託金融商品取引業者とする金融商品仲介と三菱UFJモルガン・スタンレー証券を委託金融商品取引業者とする金融商品仲介とは、取扱商品・手数料・サービスが異なります。

- 証券取引口座開設後の三菱UFJ eスマート証券の商品・サービスについては、「三菱UFJ eスマート証券お客様サポートセンター」までお問い合わせください。

<三菱UFJ eスマート証券お客様サポートセンター>

0120-390-390(050で始まるIP電話:03-4221-1224)

オペレーター受付:平日 8:00~17:00(年末年始を除く)

- 当サイトでは、非課税口座内の各年(1月~12月)の非課税管理勘定・累積投資勘定を非課税投資枠と称しています。

- 今後の法令・制度の変更等により、内容は変更となる可能性があります。

- 税務や法律に関する個別、具体的なご対応には必ず税理士・弁護士等の専門家とご相談ください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJ eスマート証券株式会社

金融商品取引業者登録 関東財務局長(金商)第61号

銀行代理業許可 関東財務局長(銀代)第8号

電子決済等代行業者登録 関東財務局長(電代)第18号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本STO協会、一般社団法人 日本投資顧問業協会、一般社団法人 第二種金融商品取引業協会

金融商品取引業者登録 関東財務局長(金商)第61号

銀行代理業許可 関東財務局長(銀代)第8号

電子決済等代行業者登録 関東財務局長(電代)第18号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本STO協会、一般社団法人 日本投資顧問業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2025年12月29日現在)

(2025年12月29日現在)