40代の貯金額はどのくらい?理想の貯金額や老後に向けた貯金方法をご紹介

- 2023年11月21日

- 2025年1月10日

40代になると、子どもの教育費や住宅ローンなど、さまざまな支出がかさんできます。また、将来の老後資金が気になり始める時期でもあります。では、40代は将来に向けて、どのくらいの貯金をしておくべきなのでしょうか。

この記事では40代の平均的な貯金額や、目標とする貯金額の目安、貯金を成功させるためにやっておきたいことをご紹介します。

目次

【世帯人数別】40代の貯金額の平均値・中央値

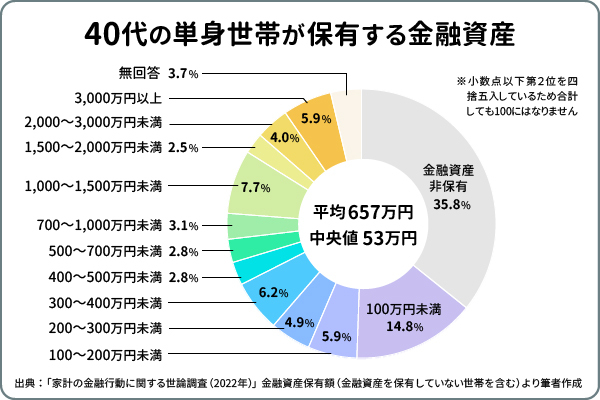

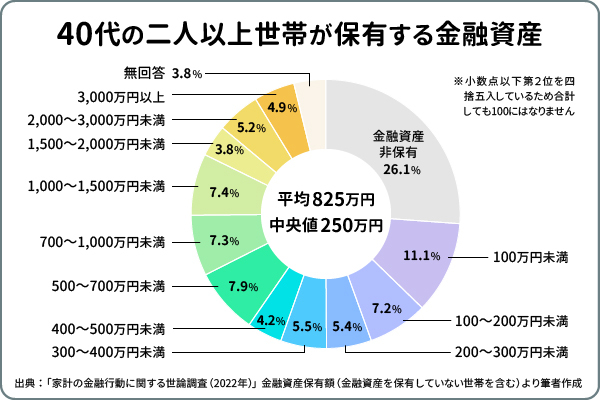

金融広報中央委員会が実施した「家計の金融行動に関する世論調査(2022年)」によると、40代の単身世帯の金融資産保有額の平均は657万円、二人以上世帯の40代は825万円という結果が出ています。

また、データを大きい(小さい)順に並べた場合の中央値(中央に位置する値)は、単身世帯の40代は53万円、二人以上世帯の40代は250万円になりました。

上述の通り、今回の調査における平均と中央値の大きな差は、高額な金融資産を保有する一部の世帯が平均値を引き上げた結果です。そのため、平均値は実際の状況を正確に反映しないことがあります。対照的に、中央値はデータを大きい(小さい)順に並べたときの中央に位置するため、より実際の分布に近い値を示します。

こうして見てみると、40代の貯金額は老後資金の準備としてはまだ途中段階であることがうかがえます。

単身世帯の場合

ここで、40代の単身世帯がどれくらいの金融資産を保有しているのか、貯金額別に見た世帯の割合をご紹介します。

二人以上世帯の場合

ここでは40代の二人以上世帯の金融資産保有状況を見てみましょう。

40代で老後のために必要な貯金額を知ろう

ここからは、老後のために必要な貯金額を算出するポイントを見ていきましょう。

退職後の収支を計算してみる

老後資金の貯金額を考えるとき、まずはどれくらいの年金を受給できるかを知ることは重要です。そして、必要となる生活費から年金額を差し引いた差額が、老後資金として準備しておきたい金額の基本になります。

そこで、年金額の目安を知るために確認しておきたいのが、「ねんきん定期便」です。

ねんきん定期便は、毎年誕生月に日本年金機構から送られてくるもので、50歳未満の人はこれまでの年金加入実績に応じた年金額が、50歳以上の人は老齢年金の見込額が記載されています。

40代の人が受け取るねんきん定期便には、年金加入実績による年金額しか掲載されていませんが、このまま働き続ければ年金額はふえていきます。また、ねんきん定期便には「公的年金シミュレーター」の二次元コードが掲載されています。これを利用すれば、将来受け取れる年金の見込額がわかるので、活用してみましょう。

次に、退職後の生活費がどうなるのか試算しましょう。

退職後の生活費は、現時点での生活費が基本となります。ただ、子どもが独立する、車を手放すなど、今とは違ったライフスタイルになるかもしれません。そこで、退職後の生活費を試算する際は、老後の生活費に含まれないと予測される支出は差し引いておきましょう。

こうして退職後に必要となる生活費の目安を決めます。

具体的な目標貯金額を決める

ねんきん定期便(公的年金シミュレーター)で年金の見込額を知り、退職後の生活費を試算したら、次に老後資金に向けた貯金の目標額を決めましょう。

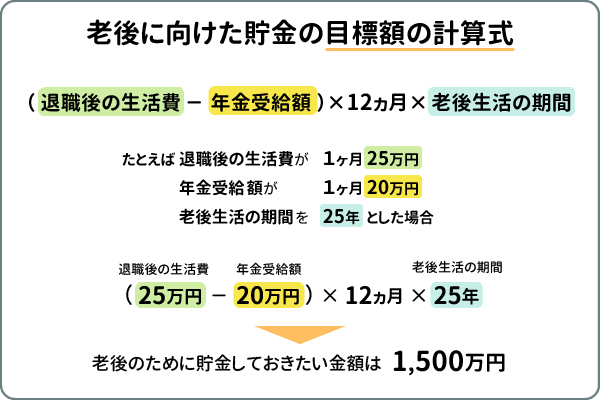

老後に向けた貯金の目標額は、退職後の生活費と年金の見込額を比べて、生活費の不足分をもとに計算します。

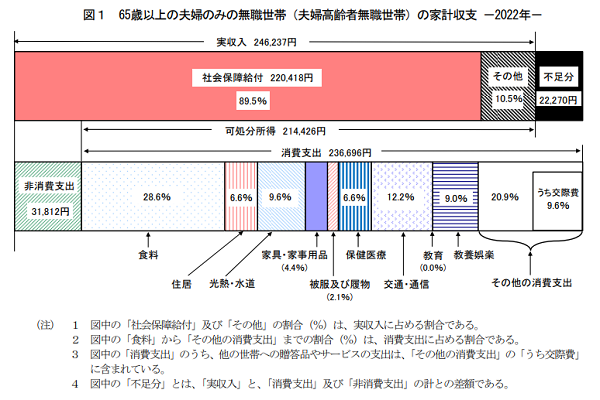

総務省統計局の「家計調査報告(家計収支編)2022年平均結果の概要」によると、65歳以上の夫婦だけで生計を立てている無職世帯における実収入(社会保険給付+その他の収入)は246,237円ですが、実支出(消費支出+非消費支出)は268,508円でした。これを見ると、支出に比べ収入が22,271円不足していることがわかります。

-

総務省統計局ホームページ

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2022.pdf

65歳から30年間生きると仮定すると、生活費の不足分は以下のようになります。

22,271円 × 12ヵ月 × 30年 = 8,017,560円

つまり、65歳からの年金生活で不足する生活費を補うには、約800万円必要になるということです。これが老後に向けた貯金の目標額になります。

ただし、ご紹介した試算は、あくまで「家計調査報告」に基づいた不足額(貯金の目標額)であり、実際の家庭によって異なります。

たとえば、生活費の不足分が月額3万円なら、3万円 × 12ヵ月 × 30年 = 1,080万円

不足分が月額5万円なら、5万円 × 12ヵ月 × 30年 = 1,800万円

このように、不足分によって貯金の目標額は変わっていきます。

老後に向けた貯金の目標額は「(退職後の生活費 - 年金額)× 12ヵ月 × 老後生活の期間」で試算できます。老後はゆとりのある暮らしがしたい人は、十分な生活費を見込んでおくことをおススメします。

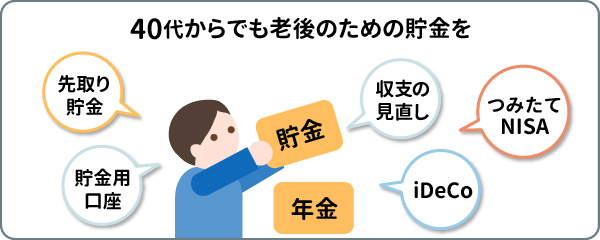

40代の貯金を成功させる方法

目標とする貯金額が決まったところで、貯金を成功させる方法をご紹介します。

現在の収支を把握する

月々の貯金額を決めるときは、まず家計の現状を知ることが重要です。現在の収入と支出はどのようになっているのか、収支のバランスは取れているのかを確認しましょう。

そのうえで、無駄な出費はないかチェックします。お金を払い過ぎているものはないか、もう少し出費を減らせる項目はないか、支出を見直してみましょう。

無駄な出費をなくせば、その分貯金に回せるお金がふえます。また、支出管理として家計簿をつけると、収支を見える化できるのでおススメです。

固定費を見直す

次にチェックしておきたいのは固定費です。固定費とは、毎月決まって出ていくお金のことです。

特に確認しておきたいのが保険料です。よく見てみると、保障や特約が重複している場合があります。重複する保障は解約しておきましょう。

また、必要以上に高額な保障になっていないかチェックしておきたいです。たとえば住宅ローンを契約している場合、団体信用生命保険に加入していれば、万が一のときはローンの返済が免除されます。そのため、生命保険で住居費の保障も考慮しているのであれば、保障を減額して保険料を減らすと良いでしょう。

そのほか、通信料も見直しておきたいです。スマートフォンの使い方やデータ使用量と契約プランが合っているか確認しましょう。通話はインターネット回線を主に使うなら、通話料は最低限の料金プランにしても問題ないでしょう。また、使っていないオプションに入っていないかも確認しましょう。契約プランを見直せば、毎月の通信料の削減につながります。

先取り貯金をする

毎月、確実に貯金をするなら、先取り貯金がおススメです。給与が振り込まれたら、貯蓄分を先に取り分けておくのです。

貯金分を先に取り分けておかないと、生活費として使ってしまう可能性があります。その点、先取り貯金をすれば、お金の使い過ぎを防げます。

給料日が来たら、すぐに貯金分を取り分けることを習慣にしていきましょう。

貯金用の口座を用意する

貯金をするには先取り貯金が良いとお伝えしましたが、その際、貯金用の専用口座を用意しておくと便利です。

確実に貯金ができるだけでなく、口座残高がふえていくことで貯金へのモチベ―ションにもつながります。

また、可能であれば貯金の目的別に口座を分けると良いでしょう。ただし、最寄りの金融機関が少ない場合、目的別に口座を分けるのは難しいかもしれません。1つの口座で複数の貯金を管理するときは、目的別の貯金額がわかるようにしておきましょう。金融機関によっては、1つの口座内で目的別に使い分けができる口座を用意しているところもあります。

40代からでも遅くないおススメの貯金方法

老後資金を効率よく貯めていくには、投資をうまく活用すると良いでしょう。その際、税制優遇制度の利用がおススメです。

NISA

NISAとは、NISA口座内で購入した株式や投資信託などの金融商品で得られた利益が非課税になる制度です。

2024年1月からは、それまでの制度内容を見直した新しいNISAが始まりました。新しいNISAの主な特徴は、非課税保有期間が無期限となり、年間の投資上限額が拡大された点です。

NISAは少額から始められ、分散投資・長期投資を実践できるので、投資リスクを軽減でき、投資が初めての方にもおススメな制度です。

iDeCo

iDeCo(個人型確定拠出年金)は老後資金を準備することを目的とした私的年金制度です。自分で運用商品を選び、自分で掛金を積み立て、運用していきます。

掛金は全額所得控除(小規模企業共済等掛金控除)の対象となり、運用益は非課税になります。また、老齢給付金を受け取るときも税制優遇を受けられます。

iDeCoは原則として60歳まで引き出すことができないので、途中で取り崩すことなく老後資金を貯めることができます。また、iDeCoの商品は元本確保型商品(定期預金や保険)と、元本変動型商品(投資信託)があるので、自分のリスク許容度にあわせて商品を選べます。

まとめ

40代は働き盛りであると同時に、老後資金について考え始める時期です。将来受給する年金だけでは生活が難しくなる可能性があるので、ある程度まとまった貯金が必要になるでしょう。

そこで、40代から老後資金に向けた資産形成を始めることをおススメします。その際は、通常預金よりもお金をふやしやすい投資を取り入れていきたいです。

特に、NISAやiDeCoといった税制優遇制度は効率的に貯金をふやすことが期待できます。

NISA、iDeCoは各金融機関で取り扱っているので確認してみてはいかがでしょうか。

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でつみたてNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2025年1月29日現在)