NISAの利回りとは?平均リターンや資産ごとの目安をわかりやすく解説

- 2026年4月1日

NISAを利用して投資信託などに投資する際、「利回り」を確認する人は多いでしょう。利回りは、投資によってどのくらいのリターンが期待できるかを考えるうえで参考になる指標です。

ただし、利回りの高さだけで商品を選ぶのは注意が必要です。利回りの考え方や見方を理解し、リスクやコストなども含めて総合的に判断することが大切です。

目次

NISAとは?

NISA(少額投資非課税制度)は、投資で得た利益が非課税になる制度です。通常、株式や投資信託などの運用で得た利益には20.315%の税金がかかりますが、NISA口座での投資で得た利益には税金がかかりません。

2024年からは制度が拡充され、「つみたて投資枠」と「成長投資枠」を併用できる仕組みになりました。

| 利用できる人 | 18歳以上 |

|---|---|

| 非課税になる利益 | 株式・投資信託などの売却益・配当等 |

| 口座開設可能数 | 1人1口座 |

| 年間投資枠 | 最大360万円(つみたて投資枠120万円 + 成長投資枠240万円) |

| 非課税保有限度額 | 1,800万円 |

| 非課税期間 | 無期限 |

| 対象商品 | 株式・投資信託など |

たとえば、100万円の利益を得た場合、通常は税金がかかるため手元に残るのは約80万円です。しかし、NISA口座で得た利益であれば、100万円をそのまま受け取ることができます。

運用益が非課税になれば、同じ利益でもそれだけ手元に多くのお金が残ります。資産形成を行ううえで重要なポイントであるため、NISAはぜひ活用したい制度です。

\初心者でもカンタンにはじめられる!/

NISAで投資する際の利回りとは?

NISAを利用して投資信託などを購入する際、利回りに注目する人も多いでしょう。利回りは過去に年間平均でどれくらいのリターンがあったかを示す指標ですが、どのように計算されるのでしょうか。

投資信託の利回りとは?

利回りとは、投資金額に対する利益の割合のことです。通常は1年あたりの平均利回りとして、「%」で表示されます。

たとえば、利回り年+5%の場合、投資金額が平均して1年あたり5%ふえたことを意味します。投資信託の利回りを計算する際は、値上がり益と分配金の合計を利益とし、以下の式で求められます。

利益(値上がり益+分配金)÷ 保有年数 ÷ 投資金額 × 100 = 利回り

100万円投資し、5年間で20万円の利益があったとすれば、利回りは+4%です。

20万円 ÷ 5年 ÷ 100万円 × 100 = 4%

投資金額100万円に対して+4%の利回りということは、平均して年間4万円の利益があったことを表しています。

NISAは長期投資に適している

投資で得た利益をそのまま運用していけば、複利の効果が期待でき、効率良く資産をふやしていくことができます。複利とは、預金等から生じた利息を当初の元本に加えることで、利息が利息を生んで雪だるま式に資産がふえていくことです。

NISAにおいては、投資信託の利益を引き出さずに運用を続けることで複利的な効果を期待できます。特に複利効果が高いといわれるのは、分配金を出さない投資信託です。分配金は運用資産である純資産から支払われるものなので、分配金を出せば、その分だけ運用資産が減ってしまうからです。

その点、NISAのつみたて投資枠の対象となる投資信託は、長期の資産形成を目的として分配金を抑えた商品が多いとされています。絶対に分配金を出さない(無分配)というわけではありませんが、金融庁は長期的な資産形成を促進するために、分配金を抑制する方針の商品を採用しています。

利益を運用資産にとどめておくことになるため、効率よくお金がふえることを期待できます。また、複利的な効果は時間が経つほど高まりますので、長期投資による資産形成にも適しています。

NISAの利回りにはどんな傾向がある?

NISAの利回りは、その投資信託が何を投資対象にしているか、どのような運用をしているかで変わります。

利回りは投資対象で変わる

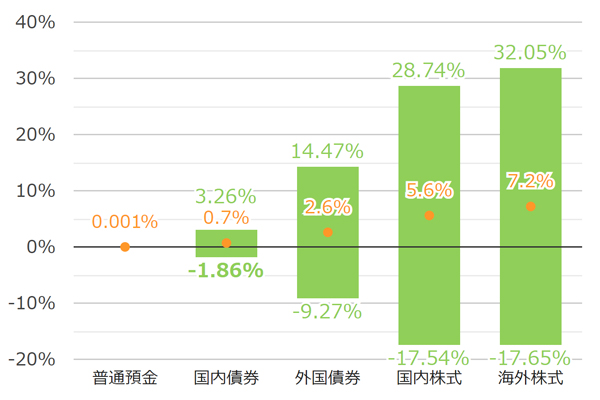

投資対象にはさまざまな資産があります。参考までに代表的な投資資産の利回りを見てみましょう。

- 金融庁「高校向け金融経済教育指導教材の公表について」

- 海外株式を例に、32.05%がうまくいった場合の利回り、-17.65%がうまくいかなかった場合の利回り、7.2%(オレンジの点)が平均的な利回り

平均的な利回りは、海外株式は7.2%、国内株式は5.6%、外国債券は2.6%、国内債券は0.7%です。棒グラフは計測期間における最大値と最小値を表しています。

傾向としては債券より株式のほうが期待できる利回りが高い反面、リスク(振れ幅)も大きくなります。

また、株式同士など同じ種類で比べても、国内より海外のほうが、利回りが高くリスクが大きくなる傾向にあります。

ただし、計測期間が違えば利回りも変わります。高い利回りが低くなることもあれば、その逆もあります。あくまでも計測時点における一定期間の利回りとして参考にしましょう。

こうした利回りは個別の投資信託でも確認できます。実際に投資信託を比較検討する際は、同じ期間の利回りを比較すれば、リターンの違いがわかりやすいでしょう。

また、上記の利回りは株式のみなど単一資産のものであるため、複数の資産を組み合わせて運用すれば、利回りやリスクも変わります。そのような複数資産に分散投資する投資信託をバランスファンドと言います。

株式100%より利回りは低くなる傾向にありますが、値動き(リスク)を抑えながら運用できる特徴があります。利回りと一緒に値動きの違いも確認してみてください。

運用方法の違いでも利回りは変わる

利回りは運用方法の違いでも変わります。投資信託の運用方法には、インデックス型とアクティブ型があります。

インデックス型はTOPIXやS&P500といった特定の指数への連動を目指す運用方法です。市場平均とほぼ同じ値動きをする運用ともいえます。対して、アクティブ型は独自の調査や分析で投資対象を選び、市場平均を上回ることを目指す運用方法です。

同じ日本株式に投資をするとしても、インデックス型はTOPIXや日経平均株価などの指数と同様の動きをし、アクティブ型はそれ以上のリターンを目指して運用します。そのため、投資する資産が同じでも利回りに大きな違いが生じる可能性があります。

特にアクティブ型は独自性が強く、一つひとつ商品性が異なります。検討する際は運用方針や過去の実績などをよく確認し、長期的な目線で選ぶようにしましょう。

NISAの商品は利回りが高いほど良いの?

NISAの投資信託は、利回りが高いほど良いというわけではありません。もちろん商品選びの参考にはなりますが、注意すべきこともあります。

注意点1:利回りは一定期間における過去の実績

利回りは、あくまでも一定期間における過去の実績です。計算期間が変われば、利回りも全く違う数値になります。

特に過去1年など期間の短い利回りほど、結果が変わりやすくなります。なぜなら年によって値上がりすることもあれば、値下がりすることもあり、その振れ幅も年ごとに異なるからです。反対に利回りの計算期間が長くなるほど、1年あたりのリターンが平均化されていきます。

その結果、振れ幅が少なくなり、利回りも安定する傾向にあります。このことから、利回りはなるべく長い期間で確認するほうが良いでしょう。それが将来も続くとは限りませんが、過去に投資していた場合の平均的な利回りとして参考になります。

注意点2:手数料も考慮して選ぶ

利回りだけでなく、手数料も考慮しましょう。

投資信託では、主に運用管理費用(信託報酬)がかかります。これは投資信託の管理・運用に必要な費用で、投資信託を保有している間に発生します。別途支払うものではなく、信託財産から日割りで毎日少しずつ差し引かれる仕組みで、商品ごとに「純資産総額に対して◯%」と決められています。

たとえば、年3%の利回りを期待できる商品でも、運用管理費用が年0.5%あれば、実質的には利回り2.5%になります。

運用管理費用は商品によって異なり、インデックスファンドの場合は抑えられている商品が多いです。一方、アクティブファンドの場合は、独自の投資によって市場平均を上回ることを目指す運用をするため、必然的に運用管理費用は高くなります。

しかし、高い利回りを得られるなら、多少コストが高くてもリターンでカバーできる可能性があります。そのため、過去の実績や運用方針、運用管理費用などから総合的な判断をして購入することが大切です。

注意点3:投資対象が偏る可能性がある

利回りだけで商品を選ぶと、投資対象の資産が偏る可能性があります。基本的に、利回りは株式の比率が高いほど高くなり、債券の比率が高いほど低くなりやすいためです。このため、利回りの高さを重視すれば、投資対象が株式に偏りやすくなります。

しかし、株式に偏ることが悪いわけではありません。値動きの大きさを許容して長期投資をすれば、債券よりも高いリターンを期待できるとされています。NISAでも長期的な資産形成を目的とした投資が想定されており、株式のみで運用する投資信託も多くあります。

ただし、値動きを抑えて運用したい場合は、バランスファンドを通じて分散投資することも検討してみましょう。バランスファンドは株式や債券など複数の資産で運用されており、株式のみと比べて値動きがマイルドになる効果があります。その分、利回りも下がる傾向にありますが、リスクを抑えて運用したい人には向いているでしょう。

まとめ

利回りは、投資金額に対する1年あたりの利益の割合のことです。利回りを確認すれば、平均して毎年どのくらいの利益を得られたのかがわかります。利回りは投資対象や運用方法でも変わるため単純比較はできませんが、一定期間でどのくらいの利回りがあったのか参考になります。

しかし、利回りはあくまでも過去の実績です。それも一定期間における実績であるため、計算期間が変われば数値は変わりますし、将来を保証するものでもありません。

利回り以外にも手数料やリスクの度合いなど、目を向ける要素はほかにもありますので、判断材料の一つとしてチェックするようにしましょう。

執筆者:國村 功志(くにむら こうじ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2026年4月1日現在)