住民税の計算方法は?計算シミュレーションや納付方法などわかりやすく解説

- 2025年11月27日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

住民税の計算方法を知りたい方

住民税の計算方法を知りたい方

-

住民税の控除の種類を知りたい方

住民税の税額は、納税者の所得をもとに算出する「所得割」と、一律に課税される「均等割」の合計です。所得割では、扶養親族がいる場合や生命保険に加入している場合など、所得控除を受けられます。

この記事では住民税の計算方法や控除について、くわしく解説します。

目次

住民税の仕組みと税率

住民税は、地域社会の会費的な性格を持ち、地方自治体の財源となっている税金です。最初に、住民税の基本的な仕組みについて見ていきましょう。

住民税とは?

住民税とは、地域社会の費用を分担するため、都道府県および市区町村が課税する地方税です。「道府県民税」と「市町村民税」の2つに分かれており、その合計額を納付します。

住民税は、その年の1月1日現在で住民登録をしている市区町村で課税されます。年の途中で引っ越しをした場合でも、1月1日に住んでいた自治体に納税する仕組みです。

なお、住民税には「個人住民税」と「法人住民税」がありますが、この記事では個人が納める「個人住民税」について解説します。

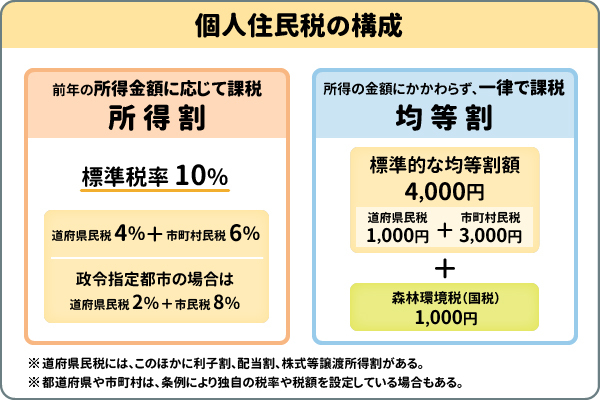

住民税の所得割と均等割

住民税は、主に納税者の所得金額に応じて課税される「所得割」と、所得金額にかかわらず一律に課税される「均等割」で構成されています。

さらに、道府県民税には所得割と均等割のほか、利子割、配当割、株式等譲渡所得割があります。住民税には全国で統一された標準税率がありますが、都道府県や市町村は条例により、独自の税率を設定できます。

所得割

所得割は、前年の1月1日から12月31日までの所得金額に応じて課税される税金で、標準税率は10%(道府県民税4% + 市町村民税6%)です。政令指定都市の場合、10%の内訳は「道府県民税2% + 市民税8%」となります。

均等割

均等割は所得の金額にかかわらず、一律で課税される税金です。標準的な均等割額は4,000円(道府県民税1,000円 + 市町村民税3,000円)です。これに加えて、森林環境税(国税)1,000円が上乗せされます。

-

総務省「個人住民税」

https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_06.html

住民税が非課税になる場合

所得が一定額以下の場合や特定の条件を満たす場合、住民税が非課税になる場合があります。非課税になるケースとしては、以下の2パターンがあります。

- 所得割・均等割とも非課税

- 所得割が非課税

それぞれに該当する条件は自治体ごとに異なります。

所得税と住民税で控除額に差異がある場合

2007年の国から地方への税源移譲により、所得税と個人住民税の人的控除(基礎控除・扶養控除など)の差によって税負担がふえないように調整するため、「調整控除」が設けられました。調整控除とは、個人住民税の所得割額から一定額を控除する仕組みです。ただし、合計所得金額が2,500万円を超える場合、調整控除は適用されません。

住民税の計算方法とシミュレーション

住民税額は、所得に応じて課税される所得割と、定額で課税される均等割を合計して求めます。

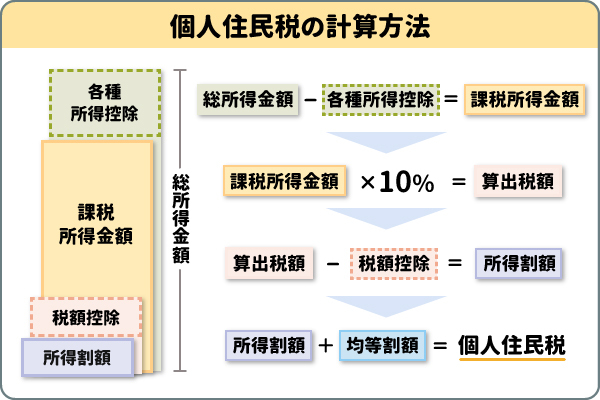

住民税の計算方法

住民税の税額は市区町村が計算・通知するため、個人が計算する必要は基本的にありません。ただし目安を知りたいときなどは、以下の3つのステップで算出できます。

- 課税所得金額を求める

- 所得割額を求める

- 所得割額に均等割額を加算する

総所得金額(前年の収入金額から必要経費を差し引いた金額)から、各種所得控除を差し引いて課税所得金額を求めます。課税所得金額に税率(10%)を乗じ、税額控除(配当控除・住宅ローン控除・調整控除など)を差し引いて所得割額を求めます。所得割額に均等割額を足した金額が、個人住民税の税額です。

なお、所得控除とは、所得金額から差し引くもので、税額控除とは、算出した税額から一定の金額を控除するものです。

-

神戸市「住民税(市県民税)の税額の計算方法」

https://www.city.kobe.lg.jp/a83576/kurashi/tax/shikenminze/keisan/index.html

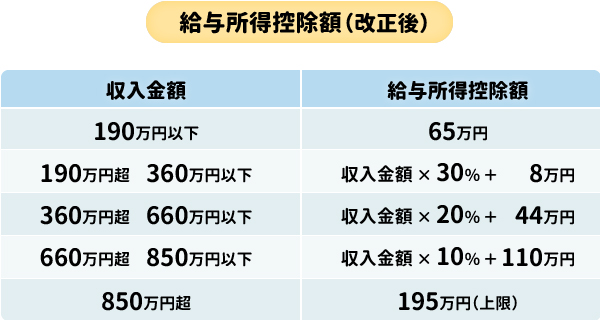

令和7年度分所得からの改正点

令和7年度分所得から、給与所得控除や公的年金等控除の最低保証額が55万円から65万円に引き上げられます。

また、給与収入のみの場合の配偶者控除または扶養控除を受けるための所得要件額も引き上げられます。さらに、大学生年代の子どもに関する特別控除(特定親族特別控除)が創設されます。

なお、個人住民税の基礎控除額(最高43万円)については、2025年10月時点では変更がありません。

-

国税庁「No.1410 給与所得控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

住民税の計算シミュレーション

具体的な住民税の計算例を見ていきましょう。

ここでは、年収350万円の給与所得者で、社会保険料が50万円、税額控除額が0円の場合の住民税を試算します(扶養親族なし)。

ここでは、年収350万円の給与所得者で、社会保険料が50万円、税額控除額が0円の場合の住民税を試算します(扶養親族なし)。

課税所得金額:

237万円(350万円 - 113万円(給与所得控除))- 50万円(社会保険料控除)- 43万円(基礎控除)= 144万円

237万円(350万円 - 113万円(給与所得控除))- 50万円(社会保険料控除)- 43万円(基礎控除)= 144万円

所得割額:

144万円(課税所得金額)× 10% = 14万4,000円

144万円(課税所得金額)× 10% = 14万4,000円

住民税額:

14万4,000円 + 5,000円(均等割)= 14万9,000円

14万4,000円 + 5,000円(均等割)= 14万9,000円

住民税の納付方法と注意点

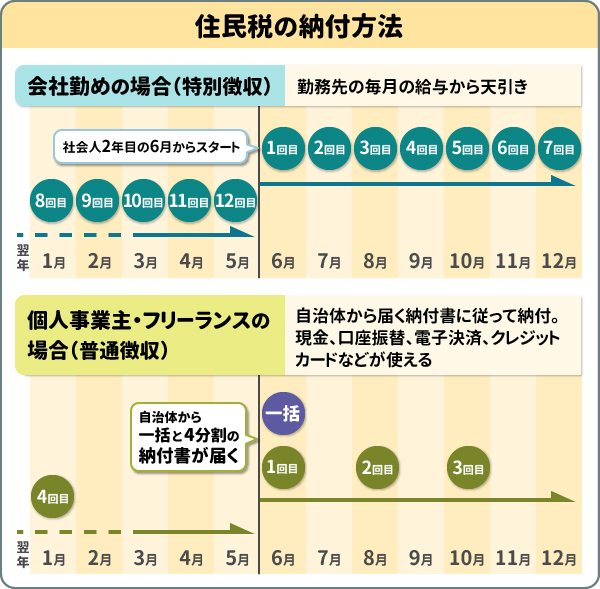

住民税の納付方法には特別徴収と普通徴収の2つがあり、働き方によって異なります。ここでは、住民税の納付方法と注意点を解説します。

会社勤めの場合

会社員や公務員は、勤務先が毎月の給与から住民税を天引きし(特別徴収)、自治体にまとめて納付します。特別徴収は6月から翌年5月まで、年12回に分けて行われ、納税者本人が手続きする必要はありません。

個人事業主・フリーランスの場合

個人事業主・フリーランスは、自分で納付書を用いて支払います(普通徴収)。納付書は毎年6月頃に自治体から送付され、通常年4回(6月・8月・10月・翌1月)に分けて納付しますが、一括納付も可能です。

納付方法は、従来の納付書による現金納付や口座振替以外に、地方税ポータルサイトなどでの電子決済やクレジットカード納付も選べます。

納付方法は、従来の納付書による現金納付や口座振替以外に、地方税ポータルサイトなどでの電子決済やクレジットカード納付も選べます。

住民税はいつから払う?

住民税は前年の1月から12月までの所得に基づいて算出されます。そのため多くの場合、社会人2年目の6月から支払いが始まります。

住民税の税額は納税通知書で確認を

住民税は所得税の確定申告書や年末調整の情報をもとに市区町村で税額の計算が行われ、納税者に通知される、賦課課税方式が採られています。住民税の税額は納税者または勤務先に送付される、住民税決定通知書で確認できます。また、マイナンバーカードを持っている方なら、マイナポータルを利用できます。

なお、普通徴収の場合は自分で納付する必要があるため、払い忘れに注意が必要です。

納付期限後に納める場合の延滞金

住民税を納付期限までに納付しなかった場合、延滞金が発生します。延滞金の基本的な計算式は、以下のとおりです。

延滞金 = 滞納税額 × 延滞金の割合 × 延滞日数 ÷ 365日

「納期限の翌日から1ヵ月を経過する日まで」と「納期限の翌日から1ヵ月を経過した日以後」では、適用される延滞金の割合が異なるため、それぞれを分けて計算し合算します。

延滞金の割合は、以下のとおりです。

- 納期限の翌日から1ヵ月以内:延滞金特例基準割合 + 1%

- 1ヵ月超過後:特例基準割合 + 7.3%

延滞金特例基準割合は、「各年の前々年の9月から前年の8月までの国内銀行の貸出約定平均金利(新規・短期)として財務大臣が告示する割合 + 1%」(令和3年1月1日以降)です。

住民税の負担を抑える控除・制度

各種控除の適用を受けられると、住民税の負担を軽減できます。

所得控除の活用

所得控除により課税所得を減らすと、翌年度の住民税額を抑えることができます。

生命保険料控除を受ける

生命保険料控除は、支払った生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれる制度です。控除の対象となるのは、納税者本人または本人と生計を一にする親族を受取人とする生命保険契約です。

扶養控除を受ける

扶養控除は、納税者に特定の扶養親族がいる場合に、所得額から一定額を控除できる制度です。2026年度から、対象となる扶養親族の所得要件が48万円から58万円に引き上げられます。

医療費控除を受ける

医療費控除は年間医療費が一定額を超える場合、超過分を所得から控除できます。家族分も合算可能です。

iDeCo(イデコ・個人型確定拠出年金)を利用する

iDeCo(イデコ・個人型確定拠出年金)とは、自身が拠出した掛金を自ら運用して資産を形成する私的年金制度です。iDeCoの掛金は、全額が所得控除(小規模共済等掛金控除)の対象になります。

まとめ

住民税はその地域の住民が、地域社会の費用を分担する目的で徴収される税金です。住民税の税額を知りたい場合、この記事で紹介した計算式で算出できます。扶養控除の控除対象となる親族がいる方や、iDeCoに加入している方は所定の所得控除を受けられます。負担軽減のために、ご自身で利用できる控除を確認しておきましょう。

\初心者でもカンタンにはじめられる!/

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2025年11月27日現在)

(2025年11月27日現在)