投資信託とNISAの違いは?メリット・デメリットを初心者にもわかりやすく解説!

- 2026年5月26日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

投資信託とNISAの違いを知りたい方

投資信託とNISAの違いを知りたい方

-

NISAで資産運用を始めたい初心者の方

これから資産運用を始めたいと考えているものの、どのような金融商品を選べば良いのか悩む人も少なくないでしょう。そんな初心者の方に、初めて購入する金融商品の1つとして選ばれやすいのが投資信託です。また、利益が非課税になるNISAを利用して、投資信託を始めたいと考えている人も多いようです。

ただし、投資信託は「金融商品」、NISAは「非課税制度」であり、それぞれ役割が異なります。

この記事では、投資信託とNISAの違いをはじめ、それぞれのメリット・デメリットや、NISAを利用する際の注意点についてわかりやすく解説します。

目次

投資信託とNISAの違いとは?

投資信託とは、投資家から集めたお金をひとつにまとめ、運用の専門家が国内外の株式や債券などに分散して投資し、そこで得られた利益を投資家に分配する金融商品のことです。

一方、NISAは、毎年一定額までの投資で得られた利益が非課税になる少額投資非課税制度です。

つまり、投資信託は「金融商品」であり、NISAは「非課税制度」です。

そのため、NISAを利用する際に、購入する金融商品のひとつとして投資信託を選ぶこともできます。

そのため、NISAを利用する際に、購入する金融商品のひとつとして投資信託を選ぶこともできます。

ただし、NISAを利用して投資信託を購入する場合と、NISAを利用せず投資信託を購入する場合とでは、税制や投資上限額などに違いがあります。どのような違いがあるのか確認しておきましょう。

横スクロールして確認

| 項目 | NISAで 投資信託を運用する場合 |

NISAを利用せず 投資信託を運用する場合 |

|---|---|---|

| 特徴 | 投資利益が非課税になる制度を利用して運用 | 課税口座(特定口座・一般口座)で運用 |

| 運用益への税金 | 非課税 | 利益に20.315%の税金がかかる |

| 非課税期間 | 無期限 | 非課税制度なし |

| 年間投資上限額 | つみたて投資枠:年間120万円 成長投資枠:年間240万円 合計年間360万円まで |

上限なし |

| 非課税保有限度額(総枠) | 1,800万円(うち成長投資枠は1,200万円まで) | なし |

| 対象商品 | つみたて投資枠:長期の積立・分散投資に適した一定の投資信託 成長投資枠:ETF(上場投資信託)、公募株式投資信託(*)など |

特定口座・一般口座で購入できる公募投資信託など |

| 投資方法 | つみたて投資枠:つみたて投資 成長投資枠:つみたて投資、一括投資 |

つみたて投資、一括投資 |

| 対象年齢 | 18歳以上 | 年齢制限なし(未成年者は親権者などによる手続きが必要) |

- 整理・監理銘柄、信託期間20年未満の投資信託、毎月分配型の投資信託、デリバティブ取引を用いた一定の商品などは、NISA対象外

-

金融庁「NISAを知る」をもとに作成

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

\初心者でもカンタンにはじめられる!/

\初心者でもカンタンにはじめられる!/

投資信託のメリット

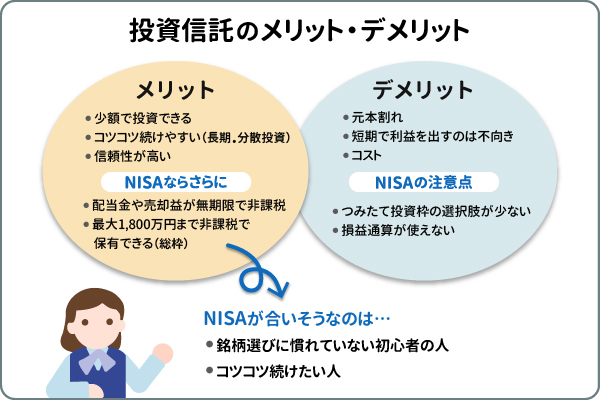

投資信託には、次のような3つのメリットがあります。

- 少額から投資ができる

- 運用状況を確認しやすい

- 長期・分散投資を続けやすい

では、メリットについて1つずつ解説しましょう。

少額から投資ができる

投資信託は少額から投資を始めることができる金融商品です。

たとえば、株式を購入する場合、一般的に100株単位での売買となるため、ある程度まとまったお金が必要になります。株式ミニ投資や株式累積投資(るいとう)といった少額投資の方法もありますが、取り扱っている金融機関が限られる点には留意が必要です。

たとえば、株式を購入する場合、一般的に100株単位での売買となるため、ある程度まとまったお金が必要になります。株式ミニ投資や株式累積投資(るいとう)といった少額投資の方法もありますが、取り扱っている金融機関が限られる点には留意が必要です。

一方、投資信託は多くの金融機関で取り扱われており、各金融機関が定める最低購入金額から投資することが可能です。最低購入金額は1万円のところもあれば、1,000円や100円のところもあります。

このように、投資信託は少額から始められる点において、投資初心者の方にとっても取り組みやすい金融商品といえるでしょう。さらに、NISAを活用することで、投資から得られる利益が非課税となるメリットも期待できます。

運用状況を確認しやすい

投資信託の1口あたりの価格は「基準価額」と呼ばれ、毎営業日ごとに新聞や金融機関のWebサイトなどで公表されています。

さらに、決算のタイミングなどで監査法人によるチェックも定期的に行われています。

さらに、決算のタイミングなどで監査法人によるチェックも定期的に行われています。

このように、基準価格が公表され、第三者の監査も入っているため、投資信託は透明性が高く、比較的安心して購入しやすい金融商品といえます。

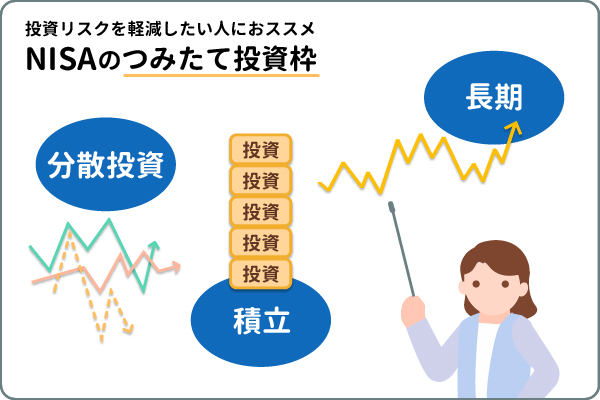

長期・分散投資を続けやすい

株式や債券など、さまざまな資産に分散して投資しようとすると、通常はまとまった資金が必要になります。

その点、投資信託は複数の資産をあらかじめ組み合わせた金融商品です。1つ購入するだけで、自然といろいろな資産に分散投資ができる仕組みになっています。

さらに、NISAを活用して投資信託を購入し、長期間コツコツと積立・運用を続けることで、価格変動リスクを抑える効果が期待できます。

\もっと知りたい方はこちら/

\もっと知りたい方はこちら/

投資信託のデメリット

投資信託には、次のような3つのデメリットもあるので、留意しておきましょう。

- 元本割れの可能性がある

- 短期間で大きな利益をあげるのは難しい

- コストがかかる

では、デメリットとなる点を解説しましょう。

元本割れの可能性がある

株式などの金融商品は、市場の動向によって値動きがあるため、日々価格が変動します。投資信託は株式や債券などを組み入れた金融商品なので、同様に日々値動きがあります。

そのため、売却時の価格が購入時の価格を下回り、元本割れとなる可能性があります。これはNISAを利用した場合も同じです。

投資を行う際には、元本割れのリスクがあることをあらかじめ理解しておくことが重要です。

投資を行う際には、元本割れのリスクがあることをあらかじめ理解しておくことが重要です。

また、価格が一時的に下落した場合でも、短期的な値動きに一喜一憂せず、長い目で運用を続けることで、価格の回復が期待できる場合もあります。

短期間で大きな利益をあげるのは難しい

刻々と価格が変動する株式は、その時の株価で売買することができます。

そのため、株価変動のタイミングをうまくとらえることができれば、短期間でも大きな利益を得られる可能性もあります。

しかし、投資信託の売買では短期間で利益をあげることは難しいでしょう。なぜなら、投資信託はその日の取引が終了しないと価格が確定しないためです。

投資信託の基準価額は、組み入れられている株式や債券などの時価評価(*)をもとに決められています。

- 時価評価とは、取得価格ではなく現在価格で評価した金額のこと

そして、基準価額は取引の申し込みを締め切ったあとに公表されます。

投資信託は、その日の基準価額がわからない状況で売買を行う「ブラインド方式」による取引が採用されています。これは、売買の申し込みをした時点の価格で取引を行う株式とは異なる点です。

このような特徴から、投資信託は短期で売買するよりも、長期投資でじっくりと時間をかけて利益を目指すのに向いています。

また、運用益を効率的に活用したい場合は、利益が非課税になるNISAの利用も検討すると良いでしょう。

コストがかかる

投資信託では、運用会社が情報収集や分析を行い、運用する銘柄を選択しているため、手数料がかかります。

投資信託の取引でかかる主な手数料は以下のとおりです。

- 運用管理費用(信託報酬):投資信託の運用・管理のための費用

- 購入時手数料:投資信託を購入する際にかかる手数料

- 信託財産留保額:投資信託を解約する際にかかる手数料

投資信託では、このようにいくつもの手数料がかかりますが、コストを抑えるならNISA制度のつみたて投資枠を利用して投資信託を購入すると良いでしょう。

つみたて投資枠では、購入時手数料がかからないノーロードの投資信託が選ばれています。さらに、信託報酬が低水準の商品が厳選されているので、どの投資信託を選んでも比較的コストを抑えて運用することができます。

NISAのメリット・注意点とは?

ここでは、NISAのメリットと注意点について解説します。

NISAのメリット

NISAには、次のようなメリットがあります。

- 配当金や売却益は無期限で非課税

- 非課税保有限度額(総枠)が最大1,800万円

配当金や売却益は無期限で非課税

NISAで得られる配当金や売却益が無期限で非課税になる点は大きなメリットです。

通常の投資であれば、配当金や売却益には20.315%の税金がかかります。しかし、NISAは非課税なので、投資で得た利益はすべて受け取ることが可能です。

投資したい金融商品がNISAの対象商品になっているのであれば、NISAを利用すると良いでしょう。

非課税保有限度額(総枠)が最大1,800万円

2023年までのNISAでは、一般NISAは5年間で最大600万円、つみたてNISAは20年間で最大800万円までしか非課税で投資をすることができませんでした。

しかし、2024年1月から始まった新しいNISA制度では、非課税投資ができる非課税保有限度額が総枠で最大1,800万円(うち、成長投資枠は1,200万円まで)に拡大されました。

さらに、非課税で保有できる期間が無期限となったことで、投資期間を気にすることなく、より柔軟に資産形成に取り組めるようになっています。

このように制度が拡充されたことで、ご自身のペースに合わせた長期的な資産運用が、これまで以上に行いやすくなったといえるでしょう。

\もっと知りたい方はこちら/

\もっと知りたい方はこちら/

NISAの注意点

非課税保有限度額の拡大や非課税で投資できる期間が無期限となったNISA制度ですが、利用する際に注意したい点が2つあります。

- 投資できる商品に条件がある

- 損失が出た場合に損益通算ができない

では、それぞれの注意点について解説します。

投資できる商品に条件がある

NISAの成長投資枠は対象商品が幅広く、つみたて投資枠は国が定めた条件を満たした投資信託のみが対象となっています。

そのため、場合によっては投資したい投資信託がつみたて投資枠では取り扱っていない場合があるかもしれません。

このように投資できる商品に条件があることがデメリットに思えるかもしれませんが、投資初心者にとってはこの点がメリットになるでしょう。

なぜなら、NISAのつみたて投資枠で投資できる投資信託は、長期・積立・分散投資に向いており、購入時手数料がかからないノーロードのものなどコストを抑えられる商品に限定されているからです。

初心者が投資になかなか踏み出せない理由の1つに、「どの商品を選んでいいのかわからない」という悩みがあります。

NISAの成長投資枠で扱っている商品数はかなり多いので、その中から自分に合った商品を選ぶのは大変かもしれません。

その点、NISAのつみたて投資枠を利用すれば、投資できる商品に条件があるとはいえ、投資のリスクを軽減できコストを抑えられる商品が揃っているので、投資初心者でも商品を選びやすいのではないでしょうか。

損失が出た場合に損益通算ができない

特定口座や一般口座で上場株式等を購入した場合、売却して損失が出たときは、その年に得られたほかの上場株式等の売却益や配当金と損益通算ができます。

損益通算によって利益と損失を相殺できるので、所得税が軽減されるのです。

しかし、NISA口座内で発生した損失はないものとされるため、特定口座や一般口座との損益通算はできません。

とはいえ、NISAでは利益が非課税という大きな恩恵を受けることができます。また、非課税期間が無期限になったことで、投資期間を気にすることなく長期投資ができるようになりました。

投資では一時的に価格が下落することもあるため、短期的な値動きに一喜一憂せず、長期的な視点で運用を続けることが大切です。

まとめ

通常、投資信託で得た利益には20.315%の税金がかかりますが、NISAを活用することで、こうした利益を非課税で受け取ることができます。

一方で、投資を始めたばかりの方にとっては、どの金融商品を選べばよいのか迷う場面も多いのではないでしょうか。そのような場合には、まずNISAの活用を検討することをおススメします。

特に、NISAのつみたて投資枠には長期・積立・分散投資に適した商品がそろっており、投資初心者の方でも商品を選びやすいでしょう。

資産運用を始める際には、投資信託とNISA制度とは何か、それぞれの特徴を理解したうえで、ご自身の目的やペースに合った方法を選ぶことが大切です。まずは無理のない範囲から、一歩を踏み出してみてはいかがでしょうか。

一方で、投資を始めたばかりの方にとっては、どの金融商品を選べばよいのか迷う場面も多いのではないでしょうか。そのような場合には、まずNISAの活用を検討することをおススメします。

特に、NISAのつみたて投資枠には長期・積立・分散投資に適した商品がそろっており、投資初心者の方でも商品を選びやすいでしょう。

資産運用を始める際には、投資信託とNISA制度とは何か、それぞれの特徴を理解したうえで、ご自身の目的やペースに合った方法を選ぶことが大切です。まずは無理のない範囲から、一歩を踏み出してみてはいかがでしょうか。

\初心者でもカンタンにはじめられる!/

\初心者でもカンタンにはじめられる!/

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭のみでのお取り扱いとなります(三菱UFJダイレクトではお申し込みいただけません)。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2026年5月26日現在)