社会保険料控除とは?年末調整における申告書の書き方もわかりやすく解説!

- 2025年11月13日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

社会保険料控除とは何か知りたい方

社会保険料控除とは何か知りたい方

-

社会保険料控除で税負担を軽減したい方

社会保険料控除は、社会保険料を負担する全国民が対象となる制度です。

自分が負担する健康保険料、公的年金保険料はもちろん、生計を一にする親族の国民健康保険料や国民年金保険料などを支払った場合も控除できます。

社会保険料控除の概要や対象を理解すれば、税負担が軽減でき手取りがふえる可能性もあるでしょう。

社会保険料控除の概要や対象を理解すれば、税負担が軽減でき手取りがふえる可能性もあるでしょう。

この記事では、社会保険料控除の概要や対象になる保険料をわかりやすく解説します。

目次

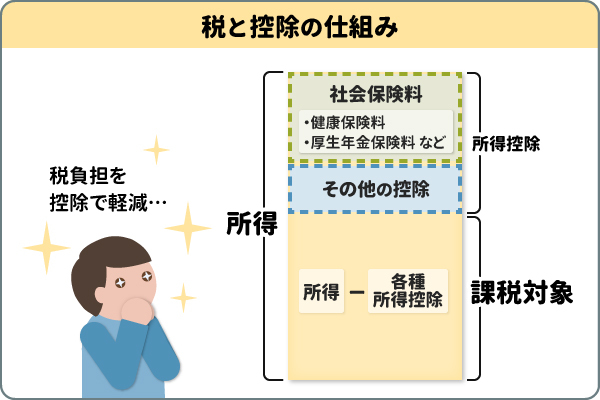

社会保険料控除とは?

社会保険料控除とは、1月から12月に支払った社会保険料を、その年の所得から全額差し引いて税負担を軽減できる制度のことです。

たとえば、年収400万円の会社員が年間55万円の社会保険料(健康保険・厚生年金・雇用保険など)を負担した場合、課税所得が345万円に減額されます。

つまり、社会保険料控除を正しく理解し活用することで、手取りがふえる可能性があります。

つまり、社会保険料控除を正しく理解し活用することで、手取りがふえる可能性があります。

社会保険料控除とは所得控除のひとつ

社会保険料控除は、16種類ある所得控除のひとつです。そのなかでも特に対象者が多い所得控除として、以下の7種類が挙げられます。

| 所得控除の種類 | 主な控除の対象 |

|---|---|

| 社会保険料控除 | 健康保険料、公的年金保険料 |

| 小規模企業共済等掛金控除 | iDeCo(個人型確定拠出年金)の掛金 |

| 生命保険料控除 | 民間の保険会社で加入した生命保険・介護医療保険・個人年金保険の保険料 |

| 寄附金控除 | ふるさと納税など |

| 配偶者(特別)控除 | 一定の要件を満たす配偶者 (本人の合計所得金額1,000万円超は対象外) |

| 扶養控除 | 一定の要件を満たす子どもなどの親族 |

| 基礎控除 | 年間所得2,500万円超の方を除く全員 |

また、企業から給与を受け取る給与所得者(会社員・公務員・パート・アルバイト)は、自営業者のように仕事で使った経費を計上することができませんが、代わりに給与から一定額を差し引くことができる「給与所得控除」が設けられており、税制上の必要経費として扱うことができます。

さらに、ふるさと納税やiDeCoなどの任意で利用できる制度を活用することで、追加で税負担を軽減できます。

令和7年度税制改正により、合計所得⾦額が132万円以下の人の基礎控除が48万円から95万円に拡大されるなど、控除の拡充が進んでいます。必要な情報を知ったうえで行動するとしないとでは、手取りや将来の家計に大きな差が広がっていくでしょう。

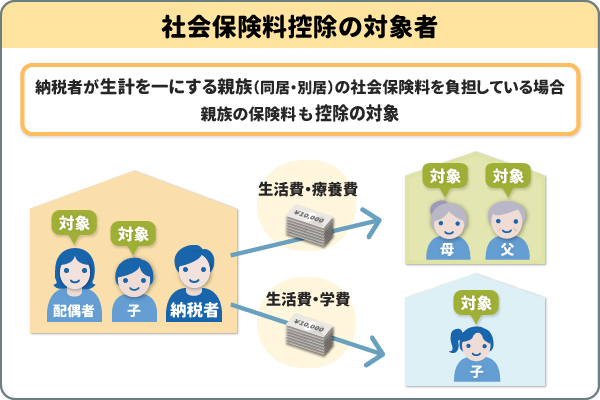

社会保険料控除の対象者

社会保険料控除は、社会保険料を支払ったすべての方が対象です。つまり、給与から社会保険料を天引きされる給与所得者(会社員・公務員・パート・アルバイト)だけでなく、国民健康保険料や国民年金保険料を支払う自営業者(個人事業主)も控除の対象となります。

さらに、納税者本人が生計を一にする親族の社会保険料を負担している場合、親族の保険料も控除の対象になります。

「生計を一にする」とは、同居の場合に限られるわけではなく、継続的に学費・療養費・生活費などを送金しているケースであれば別居でも該当します。

「生計を一にする」とは、同居の場合に限られるわけではなく、継続的に学費・療養費・生活費などを送金しているケースであれば別居でも該当します。

社会保険料控除に上限はない

社会保険料控除は、控除金額に上限がありません。その年に実際に支払った金額、または給与や公的年金から差し引かれた金額のすべてを控除できます。

保険料を前納した場合も同様です。たとえば、自営業者(個人事業主)が国民年金保険料を2年前納した場合、前納した保険料全額を支払った年分の社会保険料控除の対象にすることができます。

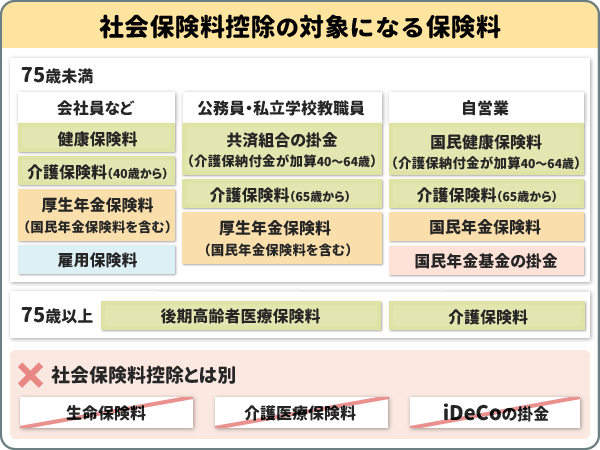

社会保険料控除の対象となる保険料

社会保険料控除の対象は、健康保険料や厚生年金保険料をはじめとした公的保険料です。職業や年齢に応じて、対象となる保険料が異なります。

| 職業・年齢 | 対象となる主な保険料 | 備考 |

|---|---|---|

| 会社員など (75歳未満) |

健康保険料 | 原則74歳まで |

| 厚生年金保険料 (国民年金保険料も含む) |

原則69歳まで | |

| 介護保険料 | 40歳から(65歳からは年金天引き) | |

| 雇用保険料 | 65歳からは高年齢被保険者 | |

| 自営業者 (75歳未満) |

国民健康保険料 | 40歳から64歳までは介護納付金(介護保険料)が加算 |

| 国民年金保険料 | 原則59歳まで(60歳からは任意加入) | |

| 介護保険料 | 65歳から(年金天引き) | |

| 国民年金基金の掛金 | 原則60歳まで | |

| 公務員 私立学校の教職員 (75歳未満) |

共済組合の掛金 | 40歳から64歳までは介護納付金(介護保険料)が加算 |

| 厚生年金保険料 (国民年金保険料も含む) |

原則70歳まで | |

| 介護保険料 | 65歳から(年金天引き) | |

| 75歳以上 | 後期高齢者医療保険料 | 一定の障がいがある場合は65歳から加入可能 |

| 介護保険料 | 年金天引き |

社会保険料控除の対象と間違えられやすいものとして、民間の保険やiDeCo(イデコ:個人型確定拠出年金)が挙げられます。

民間の保険会社で加入した生命保険や介護医療保険の保険料は、社会保険料控除ではなく「生命保険料控除」の対象です。また、iDeCoの掛金は「小規模企業共済等掛金控除」の対象となり、社会保険料控除ではないため注意しましょう。

1)健康保険料・国民健康保険料・共済組合の掛金・後期高齢者医療保険料

呼び方や仕組みは異なりますが、いずれも国民皆保険制度のもとで整備された国の医療保険料です。

健康保険料や共済組合の掛金は、事業主と従業員が原則50%ずつ負担しており、従業員が負担した分が社会保険料控除の対象となります。

一方で、国民健康保険料や後期高齢者医療保険料は支払った保険料全額が社会保険料控除の対象です。

2)国民年金保険料・厚生年金保険料

日本の公的年金は、国内に在住する20歳以上60歳未満の方が必ず加入する国民年金と、会社員や公務員などが加入する厚生年金の「2階建て」です。

厚生年金保険に加入している方は、国民年金保険料と厚生年金保険料が合算され、給与・賞与から「厚生年金保険料」として天引きされます。

厚生年金保険料は事業主と従業員が50%ずつ負担しており、従業員が負担した分が社会保険料控除の対象です。

厚生年金保険料は事業主と従業員が50%ずつ負担しており、従業員が負担した分が社会保険料控除の対象です。

国民年金のみ加入している自営業者は、納付対象月の翌月末までに自分で国民年金保険料を支払います。支払った全額が社会保険料控除の対象です。

3)介護保険料

介護保険料は、40歳以上の方が負担する社会保険料です。40歳から64歳までは、健康保険料・国民健康保険料・共済組合の掛金に介護保険料(または介護納付金)として加算され、まとめて支払います。

65歳からは、市区町村が年金から天引きする形で徴収します。

4)雇用保険料

会社員は雇用保険に加入し、給与・賞与から雇用保険料が天引きされます。雇用保険料は事業主と従業員の双方が負担しますが、社会保険料控除の対象となるのは従業員が負担した分のみになります。

5)国民年金基金の掛金

国民年金基金は、自営業者が国民年金に上乗せする形で任意加入できる年金です。iDeCoと併用でき、掛金の合計が月額68,000円まで拠出できます。

社会保険料控除証明書が必要な手続き

社会保険料控除を受けるには、どの社会保険料にいくら支払ったのかを申告する必要があります。

大半の社会保険料は、控除証明書の添付なしで控除が受けられますが、一部は控除証明書の添付が必要です。

控除証明書が必要な社会保険料

控除証明書が必要な社会保険料は、国民年金保険料と国民年金基金の掛金です。

年末調整で提出する「給与所得者の保険料控除申告書」や確定申告書に、控除証明書を添付しましょう。

ただし、国税電子申告・納税システム(e-Tax)を利用して確定申告をする場合、控除証明書の添付は不要です。この場合、控除証明書を原則5年間保管する義務があります。

なお、控除証明書を紛失した場合でも、Webや電話で再発行が可能です。

控除証明書はいつ届く?

国民年金保険料の控除証明書は、1〜9月に納付した方は10月下旬〜11月上旬、10〜12月に納付した方は翌年2月上旬頃までに届きます。

また、事前に「ねんきんネット」で電子送付希望の登録をした場合は、紙の証明書は届きません。10月中旬〜下旬または翌年1月下旬から順次電子送付され、ねんきんネットから控除証明書をダウンロードできます。

国民年金基金の控除証明書は、掛金の初回引き落としが12月になる方などを除き、毎年10月下旬~11月末頃までに届きます。

控除証明書が不要な社会保険料

国民年金保険料や国民年金基金以外の社会保険料は、控除証明書の添付なしで社会保険料控除が受けられます。

ただし、年末調整や確定申告では、その年に負担した保険料を正しく記入する必要があります。毎年郵送される控除証明書や納付額通知書はなくさず保管し、申告書記入時に金額などを確認できるようにしましょう。

特に、会社員・公務員を辞めて自営業者になったばかりの方は注意が必要です。年の途中から社会保険に加入する場合が多く、証明書・通知書が手元にないとその年に支払った保険料がいくらなのかわかりづらくなるため、しっかり管理しておきましょう。

年末調整における申告書の書き方

会社員・公務員など毎月の給与から税金や保険料が天引きされる方は、年末調整の対象です。

申告書は以下の4種類ありますが、控除を受けないものは提出不要です。勤務先によっては、控除を受けない場合でも白紙での提出を求められることがあるため、指示に従い手続きしましょう。

| 書類の名称 | 記入・提出の必要がある方 | 受けられる控除 |

|---|---|---|

| 基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書 |

年末調整の対象者全員 | 基礎控除 配偶者控除 配偶者特別控除 特定親族特別控除 所得金額調整控除 |

| 扶養控除等(異動)申告書 | 子どもなど扶養親族がいる方 | 扶養控除 障がい者控除 寡婦控除 ひとり親控除 勤労学生控除 |

| 保険料控除申告書 | 給与から差し引かれない保険料を負担している方 | 生命保険料控除 地震保険料控除 社会保険料控除 小規模企業共済等掛金控除 |

| 住宅借入金等特別控除申告書 | 控除の対象となる住宅にローンがある方(1年目は確定申告必須) | 住宅借入金等特別控除 (住宅ローン控除) |

-

国税庁「給与所得者(従業員)の方へ(令和7年分)」

https://www.nta.go.jp/users/gensen/nencho/index/kyuyosyotokusya.htm

各書類の記入例や申告書の書き方は、以下の記事でくわしく解説しています。

なお、年の途中で退職し翌年以降に再就職した給与所得者は、退職した年の年末調整が受けられません。この場合、退職した年の翌年に確定申告を行えば、払いすぎた税金が還付金として戻ってきます。

天引きされた本人分の社会保険料だけなら保険料控除申告書は記入不要

住宅ローンのない独身の会社員・公務員で、民間の保険に一切加入せず親族の保険料も負担していない場合は、年末調整での手続きはほとんどありません。

給与所得者の社会保険料は勤務先が把握しており、勤務先が基礎控除などの必要事項を記入している場合が多いため、従業員は氏名など最低限の項目を書くだけで済みます。

控除証明書が郵送されてきたら保管しておく

勤務先で天引きしていない保険料を支払っている場合は、保険料控除申告書に各種保険料の支払金額を記入する必要があります。

添付が不要な場合でも、郵送や電子で届いた控除証明書は、必ず保管しておきましょう。

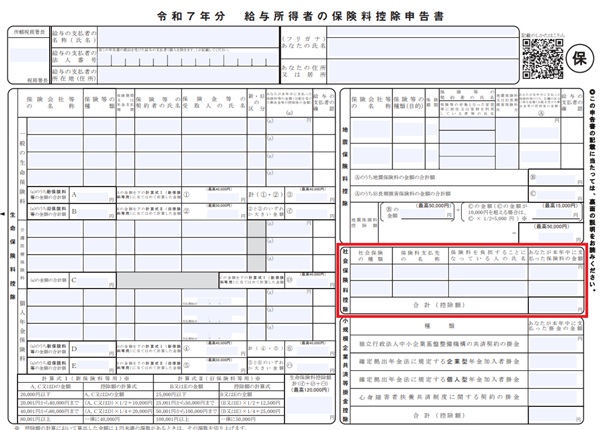

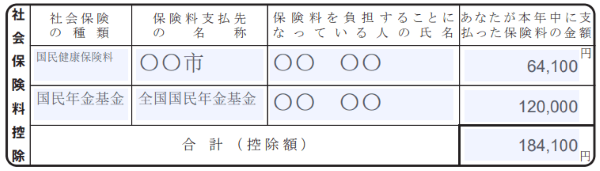

社会保険料控除の書類記入方法

社会保険料控除は、「給与所得者の保険料控除申告書」の右中央部に記入します。

-

国税庁「令和7年分 給与所得者の保険料控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_04_input.pdf

控除証明書(または納付額通知書)の記載内容に従い、社会保険の種類や支払先、保険に加入している方の名前、金額を記入します。

年末調整の書類を記入しているタイミングでは12月分の保険料を払っていない場合もありますが、必ず本年1〜12月分の保険料を記入してください。

控除証明書に記載された内容をそのまま書き写せば、間違いはないでしょう。

-

国税庁「令和7年分 給与所得者の保険料控除申告書」を加工して作成

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2025bun_04_input.pdf

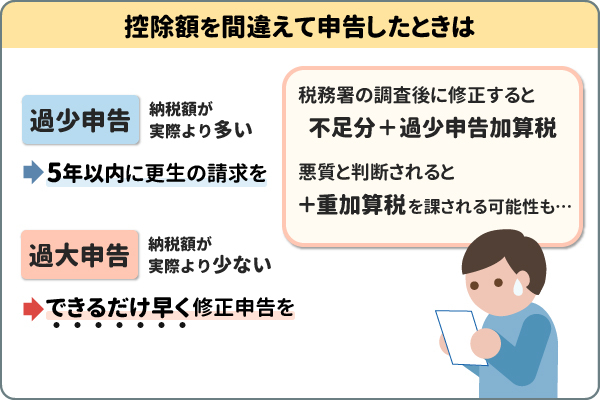

間違えて申告した場合の手続き

間違えて申告した場合でも、年末調整や確定申告の期限内なら申告書を再提出すれば修正内容が反映されます。

特別な手続きが必要になるのは、期限を過ぎてから間違いに気付いた場合です。

控除額を過少申告した場合は、実際よりも多くの税金を払ったことになるため更正の請求を行います。期限は原則5年以内です。

一方で控除額を過大申告した場合は、実際より少ない税金しか払っていません。できる限り早めに修正申告を行い、不足分を納めましょう。

税務署の調査を受けてから修正した場合、税金の不足分に加えて過少申告加算税、悪質と判断された場合は重加算税を課されることがあるため、申告の際には正しい金額を記入するよう注意しましょう。

まとめ

社会保険料控除を申告すれば、所得税や住民税の負担を抑えることができます。社会保険料控除のほかにもさまざまな控除があり、勤務先任せにせず自分で理解し活用できれば手取りをふやせる可能性があります。

親族の社会保険料を負担している場合は、申告により控除額がふえ、さらに税負担の軽減につながります。年末調整や確定申告前に自分が受けられる控除を確認し、記入漏れのないようにしましょう。

控除による税負担の軽減はお金について興味を持つきっかけになり、毎月の収支だけでなく将来必要なお金など資産形成・資産運用に目を向ける機会にもなります。

預金だけでなくNISAやiDeCoなど将来の資産形成に役立つ制度もあります。これを機会に、より幅広くお金のことを考えてみてはいかがでしょうか。

執筆者:北川 真大(きたがわ まさひろ)

執筆者保有資格:2級ファイナンシャル・プランニング技能士、証券外務員一種(日本証券業協会)

執筆者保有資格:2級ファイナンシャル・プランニング技能士、証券外務員一種(日本証券業協会)

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2025年11月27日現在)

(2025年11月27日現在)