130万円の壁とは?106万円・123万円の壁との違い、扶養内で働くメリット・デメリットを解説!

- 2025年11月12日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

「130万円の壁」など年収の壁を知りたい方

「130万円の壁」など年収の壁を知りたい方

-

130万円を超えても扶養に入れる条件を知りたい方

この記事では、130万円・123万円・106万円の壁の違いや年収130万円を超えても扶養に入れる条件について紹介します。

目次

いわゆる「年収の壁」とは

「年収の壁」とは、税金や社会保険料の負担が増加する年収の上限額を指します。特に、配偶者の扶養内で働いている人が関係する水準で、「税金や社会保険料の負担を抑えるため、年収の壁を超えないように働き方を調整している」という人も少なくありません。

まずは、年収の壁の具体的な水準や、年収を計算するときの注意点について確認していきましょう。

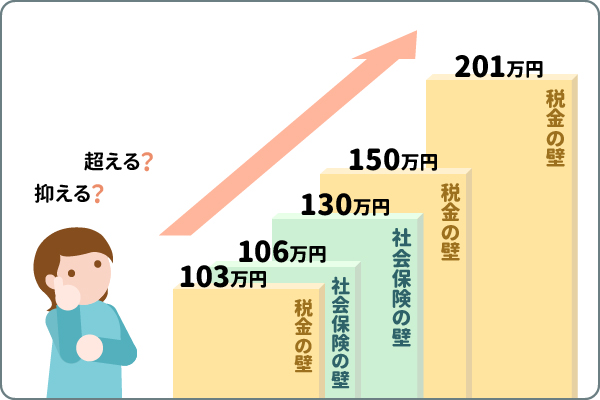

パート・アルバイトの方が関係する年収の壁一覧

年収の壁にはいくつかの種類があり、その水準を超えることで税金や社会保険料の負担が増加します。

| 税金の壁 | 160万円の壁 | 所得税が課される |

|---|---|---|

| 社会保険の壁 | 106万円の壁

|

勤務先の規模等によって健康保険・厚生年金保険への加入義務が発生する |

| 130万円の壁 | 国民健康保険や国民年金の保険料の支払いが発生する | |

| 税金の壁 | 123万円の壁 | 配偶者控除が減額される |

| 150万円の壁 | 配偶者特別控除が満額受けられなくなる | |

| 201万円の壁 | 配偶者特別控除から外れる |

年収の壁は、自分の手取り額だけでなく配偶者の手取り額にも影響するポイントですので、それぞれの壁の仕組みをよく理解しておくことが大切です。

130万円の壁とは社会保険への加入を判断する基準

130万円の壁は社会保険に関わる壁のひとつですが、しばしば106万円の壁と混同されることがあります。

106万円の壁…勤務先の規模等によって健康保険・厚生年金保険への加入義務が発生する

130万円の壁…すべての人に国民健康保険や国民年金の保険料の支払いが発生する

130万円の壁…すべての人に国民健康保険や国民年金の保険料の支払いが発生する

106万円の壁では、すべての人に健康保険・厚生年金保険への加入義務が発生するわけではなく、勤務先の規模や労働時間、賃金など下記の条件を満たす場合に加入義務が定められています。

- 勤務先の被保険者の総数が常時51人以上

- 1週間の所定労働時間が20時間以上

- 賃金が月額8.8万円以上(残業代は含まない)

- 継続して2ヵ月を超えて使用される見込み

- 学生ではない(夜間の学生などは対象)

出典:厚生労働省「社会保険の加入対象の拡大について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00021.html

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00021.html

なお、2025年6月13日に成立した年金制度改正法により、106万円の壁は撤廃されることになりました。社会保険加入義務が生じる企業規模の要件は、2027年10月から段階的に緩和し、10年後になくなります。また、106万円の壁のもとになる賃金の要件も、法律の公布から3年以内に撤廃するとしています。最終的には、1週間の所定労働時間が20時間以上の労働者のほとんどが、社会保険に加入するようになります。

年収の壁の注意点

年収の壁を超えないように収入を調整するときに気を付けたいのが、交通費や残業手当、賞与などの取り扱いについてです。

交通費や残業手当などが年収に含まれるかどうかは、それぞれの年収の壁によって異なります。

160万円の壁(税金)

税金に関わる160万円の壁について、バスや電車などの交通機関等を利用して通勤している場合、1ヵ月あたり15万円までの交通費が非課税となります。

したがって、160万円の壁を考えるときは、勤務先から支給される交通費を除いた年収が160万円を超えるかどうかを確認するようにしましょう。

その際、賞与や残業手当を受け取っている場合は課税の対象となりますので、残業が多い場合など、160万円の壁に対してより慎重に判断する必要があります。

106万円の壁(社会保険)

また、社会保険に関わる106万円の壁についても交通費は含まれません。106万円の壁では、「月収が88,000円を超えるかどうか」が1つの判断基準となりますが、この88,000円は基本給や諸手当が対象となっており、交通費や残業手当、賞与などは含まないものとされています。

130万円の壁(社会保険)

一方、同じく社会保険に関わる130万円の壁では、交通費を含めて計算します。社会保険料は「標準報酬月額」をもとに算出しますが、この標準報酬月額は交通費も対象とされているからです。

そのほか、勤務地手当や残業手当、賞与なども報酬に含まれますので、130万円の壁を計算するときにはこれらの手当ても合算して考えるようにしましょう。

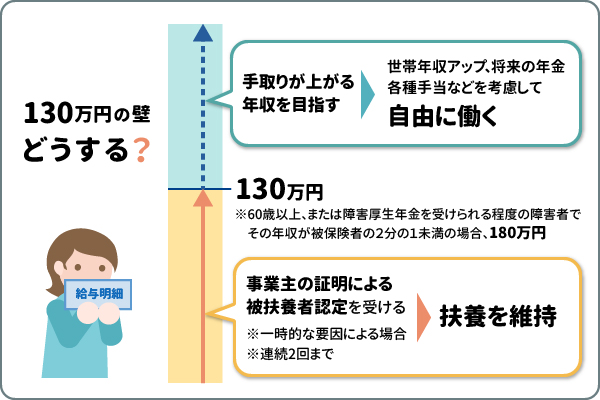

130万円を超えても扶養に入れる条件

130万円の壁を超えると、原則として扶養を外れて社会保険の加入義務が発生するため、給与の手取り額にも大きく影響してきます。しかし、繁忙期で勤務時間がふえるといった理由から、いつのまにか130万円を超えてしまうこともあるかもしれません。

その場合は、「事業主の証明による被扶養者認定」を受けられないか検討してみましょう。

事業主の証明による被扶養者認定とは、パート・アルバイトの人の収入が一時的に上がったときに、事業主がそれを証明することで引き続き扶養に入り続けることができる仕組みです。

認定は原則連続2回まで

事業主の証明による被扶養者認定を受けるためには、収入の増加が「一時的な要因によるもの」と認められる必要があります。具体的には次のような例が挙げられます。

- 他の従業員が休職・退職したことによって業務量が増加した場合

- 業務の受注量が増加したことによって繁忙化した場合

- 繁忙期によって勤務時間が長くなった場合

出典:厚生労働省「事業主の証明による被扶養者認定Q&A」

https://www.mhlw.go.jp/content/001163139.pdf

https://www.mhlw.go.jp/content/001163139.pdf

ただし、この制度はあくまで「一時的に収入がふえたこと」を証明するためのものであるため、原則として連続2回までの認定を上限としています。毎年認定を受けることはできないため注意しましょう。

フリーランスや個人事業主の場合

事業主の証明による被扶養者認定はパートやアルバイトとして働く人を対象とした制度であるため、フリーランスや個人事業主は対象外となります。

ただし、個人事業主としての「事業収入」と、パートとしての「給与収入」の2つの収入を得ている人で、給与収入が一時的にふえたことによって130万円の壁を超えてしまう場合は、事業主の証明による被扶養者認定を受けられる可能性があります。

被扶養者が60歳以上、または障害者の場合

被扶養者が60歳以上または障害者の場合、年収の壁が180万円となります。この場合でも事業主の証明による被扶養者認定が適用されます。

したがって、一時的な理由によって収入がふえたときも認定を受けることで、引き続き扶養の範囲内で働くことができます。

年収130万円の壁を超えるメリット

年収の壁は、税金や社会保険料の負担増加などネガティブな面が注目されますが、実は年収の壁を超えて働くことには次のようなメリットがあります。

- 世帯年収がふえる

- 求人件数が多い

- 将来受け取れる年金がふえる

- 「傷病手当金」や「出産手当金」を受け取れる

出典:厚生労働省「社会保険加入のメリット」

https://www.mhlw.go.jp/content/001189601.pdf

https://www.mhlw.go.jp/content/001189601.pdf

それぞれくわしく紹介していきましょう。

世帯年収がふえる

これまでセーブしながら働いていた人の年収が130万円以上にふえると、当然のことながら世帯年収もアップします。

社会保険料の負担増加を考慮する必要はあるものの、世帯全体での収入がふえるのであれば、思い切って130万円を超えて働くのもひとつの方法です。

求人の選択肢が広がる

年収の壁の範囲内で働く場合、どうしても勤務時間や勤務日数などに制限が生じてしまいます。「なかなか条件に合うところが見つからない」という経験もあるかもしれません。

一方、扶養の範囲内の条件にとらわれない場合は、より多くの選択肢の中から仕事を探せるメリットがあります。結果として「通勤しやすい仕事先を見つけられた」、「以前から興味を持っていた業界で働けるようになった」など、希望する仕事を見つけられる可能性も高くなるでしょう。

将来受け取れる年金がふえる

扶養の範囲内で働く場合は、国民年金保険の第3号被保険者となるため、将来受け取れる公的年金は国民年金のみです。

しかし、130万円の壁を超えて社会保険に加入すれば、国民年金に加えて厚生年金も受け取ることができ、将来受け取る年金額の増加が期待できます。

老後生活へのそなえにもつながる点はメリットといえるでしょう。

しかし、130万円の壁を超えて社会保険に加入すれば、国民年金に加えて厚生年金も受け取ることができ、将来受け取る年金額の増加が期待できます。

老後生活へのそなえにもつながる点はメリットといえるでしょう。

「傷病手当金」や「出産手当金」を受け取れる

自ら社会保険に加入して働くと、傷病手当金や出産手当金を受け取れるようになることも大きなメリットです。

社会保険の扶養内で働く場合は、ケガや病気、出産などの理由で仕事を休んだときも傷病手当金や出産手当金を受け取ることができません。

しかし、自ら社会保険に加入して被保険者となった場合は、これらの保障の対象となり、休んだ期間に基づいて手当金が支給されます。万が一の事態やライフスタイルの変化にそなえながら働くことができるのは大きな魅力です。

年収130万円の壁を超えるデメリット

一方で、130万円の壁を超えて働くときには、次のようなデメリットにも注意しなければなりません。

- 社会保険料の負担が増加する

- 労働時間がふえる

それぞれくわしく確認していきましょう。

社会保険料の負担が増加する

年収が130万円を超えると、社会保険料の支払い負担が増加します。

具体的には「健康保険料」と「年金保険料」が給与から源泉徴収されるようになり、「引かれものが多くなった」と不満に感じることもあるかもしれません。

具体的には「健康保険料」と「年金保険料」が給与から源泉徴収されるようになり、「引かれものが多くなった」と不満に感じることもあるかもしれません。

しかし、前述のとおり年金保険は将来の年金が増加するメリットがあり、健康保険についても「傷病手当金」や「出産手当金」を受けられるようになるメリットがあります。

支払い負担の増加だけを気にするのではなく、社会保険に加入することで得られるメリットについても目を向けてみると良いかもしれません。

労働時間がふえる

時給制で働いている場合、今と同じ時給のまま年収を130万円以上にふやすとなると、自ずと労働時間が長くなってしまいます。

これまで扶養の範囲内で働いてきた背景として、育児や介護などの事情を抱えている人も多いでしょう。そうした人にとって労働時間をふやすことは、私生活への負担やしわ寄せが生じる要因にもなりかねません。

働き方を見直すときは、「私生活に無理がないか」ということも十分考慮するようにしましょう。また、年収アップのために転職を検討してみるのもひとつの選択肢です。

手取りが減らない目安は?

年収の壁を超えるときに気になるのが、手取り額の減少です。税金や社会保険料の負担が増加することで、「かえって手取り額が減ってしまった」ということになっては本末転倒ともいえるでしょう。

ここからは、手取り額が減らない年収ゾーンを紹介します。

社会保険未加入より手取りが減らない年収ゾーン

手取り額の変動は、「社会保険の加入が発生するかどうか」という点が大きく影響します。つまり、社会保険の壁である「106万円の壁」と「130万円の壁」の2つを意識することが重要です。

たとえば、年収105万円で働く場合は社会保険に加入する必要はありませんが、年収107万円の場合は勤務先の規模によっては社会保険への加入義務が生じ、その分手取り額が減ってしまいます。結果として、「年収105万円で働いている人よりも手取り額が少ない」ということにもなりかねません。

このように、手取り額の逆転が生じないためには、年収の壁をある程度超えて働く必要があります。

概算ではありますが、106万円・130万円の壁を超えて自ら社会保険に加入して働く場合は、下記の年収をめざすと手取り額の逆転を防ぐことができるでしょう。

<106万円の壁を超えて働く場合>

およそ125万円以上

およそ125万円以上

<130万円の壁を超えて働く場合>

およそ156万円以上(勤務先の社会保険に加入する場合)

およそ156万円以上(勤務先の社会保険に加入する場合)

厚生労働省「社会保険加入による手取りシミュレーション」 (https://www.mhlw.go.jp/tekiyoukakudai/koujirei/jugyouin/)をもとに筆者作成

なお、130万円の壁を超えて国民健康保険に加入する場合は、勤務先の社会保険に加入する場合に比べて支払い額の負担が大きくなる点に注意が必要です。国民健康保険料は、勤務先の社会保険のように事業主との折半にならないためです。

そのため、「自営業として働く場合」や「社会保険のない会社で働く場合」など、130万円の壁を超えて国民健康保険に加入する際は、およそ171万円以上の年収をめざす必要があるといわれています。

ただし、社会保険料の負担額は年齢や居住地域などによっても異なりますので、上記の年収水準はあくまで大体の目安としてとらえておくと良いでしょう。

年収パターン別の手取りシミュレーション

社会保険の適用範囲の拡大は今後も予定されており、より多くの人が勤務先の社会保険に加入できるようになります。 とはいえ、社会保険料が差し引かれることによって、「手取り額はどれくらいになるのだろう」と不安に感じている人もいるかもしれません。

そこで、ここではいくつかの年収パターン別に手取り額のシミュレーションをしてみましょう。シミュレーションの前提は下記のとおりです。

- 東京都在住

- 30代夫婦、子どもなし

- 夫:会社員、年収480万円(協会けんぽに加入、標準報酬月額41万円)

- 妻:パート

- 生命保険料控除、医療費控除などの控除なし

- 夫年収480万円、妻年収108万円

横スクロールして確認

| 夫 | 妻 | 世帯 | |

|---|---|---|---|

| 年収 | 4,800,000円 | 1,080,000円 | 5,880,000円 |

| 所得税 | 90,750円 | 0円 | 90,750円 |

| 住民税 | 191,500円 | 0円 | 191,500円 |

| 社会保険料 | 724,980円 | 155,904円 | 880,884円 |

| └健康保険料 | 246,000円 | 52,800円 | 298,800円 |

| └厚生年金保険料 | 450,180円 | 96,624円 | 546,804円 |

| └雇用保険料 | 28,800円 | 6,480円 | 35,280円 |

| 手取り額 | 3,792,770円 | 924,096円 | 4,716,866円 |

妻が106万円の壁を超えると、勤務先の規模によっては社会保険の加入義務が生じます。この場合、年間で15.5万円の社会保険料の負担が生じ、年間の手取り額は約92.4万円となってしまいます。

先ほど紹介したとおり、106万円の壁を超えて働く場合、社会保険料の負担をカバーするためにはおよそ125万円以上の年収をめざす必要がありそうです。

- 夫年収480万円、妻年収126万円

横スクロールして確認

| 夫 | 妻 | 世帯 | |

|---|---|---|---|

| 年収 | 4,800,000円 | 1,260,000円 | 6,060,000円 |

| 所得税 | 90,750円 | 2,292円 | 93,042円 |

| 住民税 | 191,500円 | 9,584円 | 201,084円 |

| 社会保険料 | 724,980円 | 184,152円 | 909,132円 |

| └健康保険料 | 246,000円 | 62,400円 | 308,400円 |

| └厚生年金保険料 | 450,180円 | 114,192円 | 564,372円 |

| └雇用保険料 | 28,800円 | 7,560円 | 36,360円 |

| 手取り額 | 3,792,770円 | 1,063,972円 | 4,856,742円 |

106万円の壁を超えたあとのおよその年収の目標である125万円を超えると、手取り額が106万円以上となり、手取り額の逆転を防ぐことができる水準となります。

前述したとおり、今後はより多くの人が社会保険に加入できるようになりますので、106万円の壁を超えるときはどれくらいの年収をめざせばいいのか、よく検討しておくと良いでしょう。

- 夫年収480万円、妻年収135万円

横スクロールして確認

| 夫 | 妻 | 世帯 | |

|---|---|---|---|

| 年収 | 4,800,000円 | 1,350,000円 | 6,150,000円 |

| 所得税 | 90,750円 | 6,256円 | 97,006円 |

| 住民税 | 191,500円 | 17,512円 | 209,012円 |

| 社会保険料 | 724,980円 | 194,880円 | 919,860円 |

| └健康保険料 | 246,000円 | 66,000円 | 312,000円 |

| └厚生年金保険料 | 450,180円 | 120,780円 | 570,960円 |

| └雇用保険料 | 28,800円 | 8,100円 | 36,900円 |

| 手取り額 | 3,792,770円 | 1,131,352円 | 4,924,122円 |

妻が年収130万円を超えて夫の社会保険から外れ、勤務先の社会保険に加入したパターンです。

今後は社会保険の適用範囲が拡大されるものの、条件に当てはまらない場合は自分で国民年金・国民健康保険料を支払う必要があります。その場合は上記シミュレーションよりも社会保険料の負担額が大きくなりますので、130万円の壁を超えるときは勤務先の社会保険に加入できるかどうかをよく確認しておくことが大切です。

まとめ

年収の壁には130万円や106万円、160万円などいくつもの種類があり、それぞれ税金や社会保険に関わる重要な水準です。繁忙期などで「つい年収の壁を超えてしまった」となると、税金・社会保険料の負担がふえることで、かえって手取り額が減ることにもつながりかねません。

手取り額を維持しながら働くためには、年収の壁の仕組みをよく理解しておくことが大切です。また、税金の負担を軽減する方法として、iDeCo(個人型確定拠出年金)への加入が挙げられます。

特に、所得税が発生する160万円の壁を超えたらiDeCoの加入を検討してみてはいかがでしょうか。

\初心者でもカンタンにはじめられる!/

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2025年11月27日現在)

(2025年11月27日現在)