知らないと損する「育休中の税金・社会保険料」FPがわかりやすく解説

- 2025年11月12日

産休中や育休中には一般的に給与が支払われないため、その間の住民税や社会保険料の支払いが気になる方も多いのではないでしょうか。

この記事では、産休・育休中の住民税と社会保険料の支払いや、もらえる手当についてくわしく解説します。

目次

産休・育休中の住民税の支払いは必要?

住民税は前年の所得などによって計算されることから、産休および育休中であっても前年に所得があれば住民税の支払い義務が発生します。

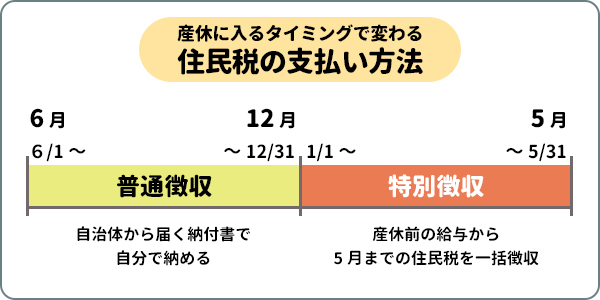

通常、住民税は前年の所得に基づいて計算され、6月から翌年5月までの12回に分けて支払います。従業員は特別な手続きをする必要はなく、給与から天引きされる「特別徴収」という方法で納付しています。

一方、産休・育休中の従業員は給与が支給されないため、産休に入るタイミングによっては個人で自ら納付する「普通徴収」という方法に変わります。

一方、産休・育休中の従業員は給与が支給されないため、産休に入るタイミングによっては個人で自ら納付する「普通徴収」という方法に変わります。

6月1日から12月31日に産休に入る場合

産休に入るのが6~12月の場合は、その間の給与の支払いが発生しないことから、特別徴収ができません。そのため、普通徴収に切り替え、自分で納めることになります。

自治体から6月、8月、10月、翌年の1月の4回に分かれた納付書が届きますので、コンビニや金融機関の窓口などで支払いを行ってください。

翌年1月1日から5月31日までに産休に入る場合

産休に入る期間が1~5月の間であれば、その間の住民税の徴収方法は特別徴収となります。したがって、産休に入る前の最後の給与から、5月までの住民税額が一括徴収されます。

支払いが厳しいときには自治体に相談を

前年に比べて収入が激減したことにより、生活が著しく困難となった場合であれば、減免措置を利用できることがあります。さらに住民税を納付することにより、生活の維持を困難にするおそれがあるなどの一定の要件に該当するときは徴収猶予の制度を受けることもできます。

減免措置や徴収猶予の要件や申請方法については、自治体によって異なることから、まずはお住まいの自治体の窓口に相談してみましょう。

産休・育休中の社会保険料の支払いは必要?

産休および育休中の社会保険料の支払いはどのようになるのでしょうか。

産休・育休中でも社会保険には加入したまま

産休および育休中であっても社会保険への加入は継続します。休業中であることを理由に加入資格を喪失することはありません。

健康保険料・厚生年金保険料は支払い免除できる

産休・育休期間については、健康保険・厚生年金保険料の免除を受けることができます。会社が申出書を日本年金機構(事務センターまたは年金事務所)へ提出することにより手続きが行われます。なお、免除期間も「納付した期間」として年金額等の計算に含まれます。

保険料が免除となるのは、従業員・事業主負担分の両方です。産休の免除期間は産前産後休業期間(産前6週間(多児妊娠の場合14週間)から産後8週間)のうち、被保険者が休業していた期間です。

育休の場合は、育児休業を開始した日が含まれる月から、終了する日の翌日が含まれる月の前月まで免除されます(ただし、子が3歳に達するまで)。免除は月単位で扱われますが、育児休業開始日が含まれる月に14日以上育児休業を取得した場合は免除となります。

育休の場合は、育児休業を開始した日が含まれる月から、終了する日の翌日が含まれる月の前月まで免除されます(ただし、子が3歳に達するまで)。免除は月単位で扱われますが、育児休業開始日が含まれる月に14日以上育児休業を取得した場合は免除となります。

産休・育休中の雇用保険料は支払い不要

雇用保険とは、給与に対してかけられている保険です。したがって給与が支払われていない間の雇用保険料は支払う必要がありません。

産休・育休が来年ならふるさと納税も効果的

産休および育休に入る時期が来年であれば、今年中にふるさと納税を行うことで、来年6月以降(産休・育休中)の住民税を軽減することができます。

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です。出産・育児に必要なものを返礼品にしている自治体もありますので、興味があるのであればぜひ活用してみましょう。

共働きでも夫の扶養に入って税金を少なくすることができる?

産休および育休中に受給できる出産手当金・育児休業給付金が非課税扱いとなることは、前述のとおりです。したがって、共働きであっても、受け取る一時金や給付金を除いた所得が一定額以下であれば、税制上は夫の扶養に入ることが可能です。具体的には夫の所得税・住民税の計算に配偶者控除または配偶者特別控除が適用されて税額が減り、家計の手取り収入が実質的に増加します。ただし、社会保険上の扶養には入らず、産休・育休中も継続して加入したままとなります。

「パパ・ママ育休プラス」とは

パパ・ママ育休プラスとは、両親の育休期間を足して、子どもが1歳2ヵ月になるまで育休期間を延長できる制度です。利用の際には要件を満たす必要があり、その要件とは以下のとおりです。

パパ・ママ育休プラス利用要件

- 配偶者が、子が1歳に達するまでに育児休業を取得していること

- 本人の育児休業開始予定日が、子の1歳の誕生日以前であること

- 本人の育児休業開始予定日は、配偶者がしている育児休業の初日以降であること

出典:厚生労働省「パパ・ママ育休プラス」

https://jsite.mhlw.go.jp/tokyo-roudoukyoku/var/rev0/0146/0019/papamama.pdf

https://jsite.mhlw.go.jp/tokyo-roudoukyoku/var/rev0/0146/0019/papamama.pdf

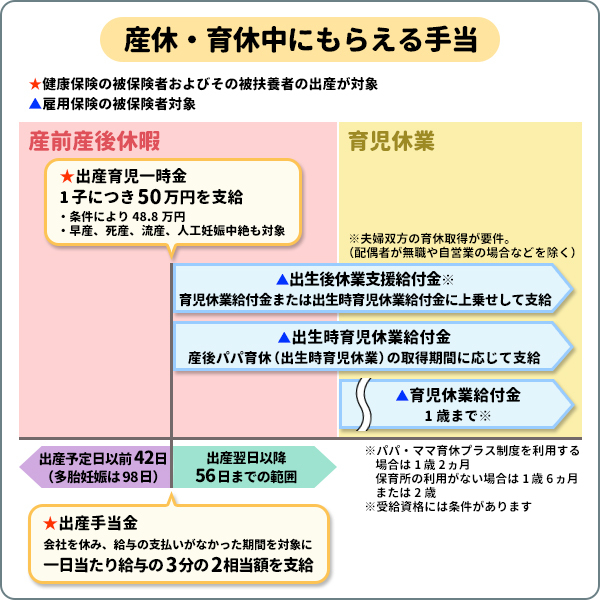

産休・育休中にもらえる手当

産休・育休中には給与が支払われないことがほとんどですが、健康保険や雇用保険などから手当(給付金)を受け取れます。ここでは、産休・育休中に受け取れる、主な手当を紹介します。

出産育児一時金

出産育児一時金は、健康保険の被保険者およびその被扶養者が出産した際に受け取れる一時金です。

受給要件

妊娠4ヵ月(85日)以上での出産であること(早産、死産、流産、人工妊娠中絶も含む)

出典:全国健康保険協会「子どもが生まれたとき」

https://www.kyoukaikenpo.or.jp/g3/sb3280/r145/

https://www.kyoukaikenpo.or.jp/g3/sb3280/r145/

支給額

- 原則:1児につき50万円

- 産科医療補償制度に加入していない医療機関等で出産した場合または妊娠週数22週未満の出産の場合:1児につき48.8万円

出典:全国健康保険協会「子どもが生まれたとき」

https://www.kyoukaikenpo.or.jp/g3/sb3280/r145/

https://www.kyoukaikenpo.or.jp/g3/sb3280/r145/

出産育児一時金には直接支払制度や受取代理制度があり、これらの制度を利用すると、医療機関が被保険者本人に代わって出産育児一時金を受け取るため、多額の現金を準備する必要がありません。出産費用の総額が出産育児一時金の支給額を下回る場合は、健康保険組合から差額が支給されます。ただし、これらの制度をに対応していない医療機関もある点に注意が必要です。直接支払制度や受取代理制度を利用しない場合、出産費用を支払ってから健康保険組合に一時金の支給を申請します。

なお、出産育児一時金は非課税のため、年末調整や確定申告は不要です。

出産手当金

勤務先の健康保険の被保険者が出産日(出産が予定日より後になった場合は、出産予定日)以前42日(多胎妊娠の場合は98日)から出産日の翌日以降56日までの範囲内で会社を休み、給与の支払いがなかった期間を対象として、一日当たり給与の3分の2相当額が支給されます。具体的な支給額計算方法は以下のとおりです。

1日当たりの金額

【支給開始日の以前12ヵ月間の各標準報酬月額を平均した額】(*)÷30日×(2/3)

- 支給開始日の以前の期間が12ヵ月に満たない場合は、次のいずれか低い額を使用して計算されます。

- 支給開始日の属する月以前の継続した各月の標準報酬月額の平均額

- 32万円

出典:全国健康保険協会「出産で会社を休んだとき」

https://www.kyoukaikenpo.or.jp/g3/sb3290/r148/

https://www.kyoukaikenpo.or.jp/g3/sb3290/r148/

ここでいう「支給開始日」とは、最初に出産手当金が支給された日のことです。また、会社から給与が出ている場合には、出産手当金から給料を引いた差額分が実際に受け取れる出産手当金となります。

出産手当金は非課税のため、年末調整や確定申告は不要です。

出生時育児休業給付金

出生時育児休業給付金は、雇用保険の被保険者が「産後パパ育休(出生時育児休業)」を取得した際に支給される給付金です。

受給要件

- 子の出生日から8週間を経過する日の翌日までの期間内に、4週間(28日)以内の期間を定めて、当該子を養育するための産後パパ育休(出生時育児休業)を取得した被保険者であること(2回まで分割取得可)

- 休業開始日前2年間に、賃金支払基礎日数が11日以上ある(ない場合は就業した時間数が80時間以上の)完全月が12ヵ月以上あること

- 休業期間中の就業日数が、最大10日(10日を超える場合は就業した時間数が 80時間)以下であること

- 期間を定めて雇用される方の場合、子の出生日から8週間を経過する日の翌日から6ヵ月を経過する日までに、その労働契約の期間の満了が明らかでないこと

出典:厚生労働省「出生時育児休業給付金」

https://jsite.mhlw.go.jp/kanagawa-hellowork/content/contents/001340093.pdf

https://jsite.mhlw.go.jp/kanagawa-hellowork/content/contents/001340093.pdf

支給額

支給額 = 休業開始時賃金日額 × 休業期間の日数(28日が上限) × 67%

出典:厚生労働省「出生時育児休業給付金」

https://jsite.mhlw.go.jp/kanagawa-hellowork/content/contents/001340093.pdf

https://jsite.mhlw.go.jp/kanagawa-hellowork/content/contents/001340093.pdf

「休業開始時賃金日額」とは、出生時育児休業を開始する前の直近6ヵ月間に支払われた賃金総額を180で割った額です。支給額には上限があり、出生時育児休業期間を対象として賃金が支払われていると、減額される場合があります。

申請手続きは、勤務先が行います。また、出生時育児休業給付金は非課税のため、年末調整や確定申告は不要です。

育児休業給付金

育児休業給付金とは、1歳未満の子どもを養育するために育児休業を取得した労働者に対して、雇用保険から支払われる給付金です。女性だけでなく、男性も受給可能で、派遣社員やパートタイマーの方でも雇用保険に加入していれば受給できます。

具体的な受給要件は以下のとおりです。

受給要件

- 1歳未満の子を養育するために、育児休業を取得した被保険者であること

- 休業開始日前2年間に、賃金支払基礎日数が11日以上ある(ない場合は賃金の支払いの基礎となった時間数が80時間以上の)完全月が12ヵ月以上あること

- 一支給単位期間中の就業日数が10日以下または就業した時間数が80時間以下であること

出典:厚生労働省「育児休業等給付の内容と支給申請手続」

https://www.mhlw.go.jp/content/11600000/001461102.pdf

https://www.mhlw.go.jp/content/11600000/001461102.pdf

そして、1ヵ月当たりの支給額については、以下の計算式によって求められた金額となります。

1ヵ月当たりの支給額

- :休業開始時賃金日額 × 支給日数 × 67%

- :休業開始時賃金日額 × 支給日数 × 50%

出典:厚生労働省「育児休業等給付の内容と支給申請手続」

https://www.mhlw.go.jp/content/11600000/001461102.pdf

https://www.mhlw.go.jp/content/11600000/001461102.pdf

この「休業開始時賃金日額」は、育休開始前の6ヵ月の給料を180で割った金額です。また、支給額には上限および下限があることにも注意が必要です。この上限額および下限額については毎年8月1日に改訂されるため、最新情報をご確認ください。

育児休業給付金を受給できるのは、子どもが1歳になるまで(パパ・ママ育休プラスを利用する場合は1歳2ヵ月になるまで)です。ただし、保育所に入れないなどの特別な事情がある場合は、1歳6ヵ月または2歳まで延長できます。

また、育児休業給付金は非課税のため、年末調整や確定申告は不要です。

出生後休業支援給付金

出生後休業支援給付金は、育児休業給付金または出生時育児休業給付金に上乗せして支給される給付金です。

受給要件

- 夫婦双方が通算14日以上の育児休業を取得すること

- 父親は子の出生後8週間以内、母親は産後休業後8週間以内(産後16週以内)に育児休業を取得すること

出典:厚生労働省「出生後休業支援給付金」

https://www.mhlw.go.jp/content/11600000/001372778.pdf

https://www.mhlw.go.jp/content/11600000/001372778.pdf

出生後休業支援給付金は夫婦双方の育休取得が要件となっています。しかし、配偶者が自営業者やフリーランスなど雇用される労働者でない場合などは、配偶者の育休取得は要件とされません。

支給額

支給額 = 休業開始時賃金日額 × 休業期間の日数(28日が上限) × 13%

出典:厚生労働省「出生後休業支援給付金」

https://www.mhlw.go.jp/content/11600000/001372778.pdf

https://www.mhlw.go.jp/content/11600000/001372778.pdf

育児休業給付金(67%)または出生時育児休業給付金(67%)と合わせて、合計80%の給付率となります。

出生後休業支援給付金の申請手続きは、育児休業給付金または出生時育児休業給付金と併せて勤務先が行います。また、出生後休業支援給付金は非課税のため、年末調整や確定申告は不要です。

企業によっては休業中の給与が出るところも

産前産後休暇は労働基準法で、育児休業は育児・介護休業法にて認められた制度です。そして産前産後休暇および育児休業中の給与について、休業した期間分は日割りで算定対象期間から控除することなど、休業期間は働かなかったものとして取り扱うことは、不利益な取扱いに該当しないとされています。

したがって、休暇取得中の給与についてどのように扱うかは会社側の判断に委ねられており、その内容については就業規則に盛り込むこととなっています。一般的には休業中の給与については無給としている企業が多いですが、最近では休業中の給与を100%保障する企業も出始めています。

安心して産休・育休できるよう万全な準備を

産休および育休取得の際には、会社への届け出が必須です。それにともない、産休に入る前には育休も合わせて取得するかどうかも含めて、事前に上司に伝えておきましょう。そのうえで自分が産休や育休を取得している期間の業務内容や人員確保の調整が必要であれば、早めに対応してもらうようにお願いしておくことも大切です。

また、給付金の申請や税金の免除、納付方法の変更手続きなどは会社が行ってくれるものと自分で行うものがありますので、その区別をきちんと理解しておき、自分で申請が必要な場面については忘れないように期日を守って申請するようにしましょう。

復帰後についてもきちんと考えておく

復帰後の「短時間勤務制度」の利用希望や業務内容について、復帰する半年前くらいから会社と話し合っておくことが大切です。原則として、会社は休業する前と同じ業務を担当させなければならないとされていますが、組織の見直し等社内の変化によっては希望にそぐわないケースも考えられます。

とはいえ、会社側は復帰において不利益な取扱いをしてはならないとされていることから、あまりにも納得がいかない場合はしっかりと話し合うようにしてください。合わせて、子育てと仕事の両立のためには家族の理解が必要不可欠です。家事分担や、緊急時の対応などについてしっかりと夫婦で話し合い、決めておくことも忘れてはいけません。

自分に負担がかかりすぎないように、ある程度の融通が利くようなバランスを保ちながら仕事を続け、自身のキャリアアップを目指していきましょう。

さらに、お子さまの将来のためにも、産休・育休などのライフイベントを機に、資産運用について考えてみるのもおススメです。教育費や将来の生活設計など、早い段階からの準備は、ご家族の安心や選択肢の広がりにつながります。 ご家族のライフプランを立てて、無理のない範囲で少しずつ資産形成をスタートすることも、これからの豊かな生活への一歩となるでしょう。

執筆者: 松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

- 記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

三菱UFJ銀行で口座開設

お子さま名義の口座もアプリで口座開設が可能です。くわしくは以下をご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年11月27日現在)

(2025年11月27日現在)