金利とは?利息の計算方法など仕組みや注意点をわかりやすく解説!

- 2025年10月24日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

金利・利息についてわかりやすく知りたい方

金利・利息についてわかりやすく知りたい方

-

金利上昇の影響について知りたい方

この記事では、「金利とは何か?」「利息とは?」などの基礎知識から住宅ローンへの影響まで、例を交えてお金のプロがわかりやすく解説します。

目次

金利・利息とは?年利と利息の計算方法

金利や利息はよく耳にする言葉ですが、具体的には何を指しているのか、両者に違いはあるのか、などわからない人もいるでしょう。

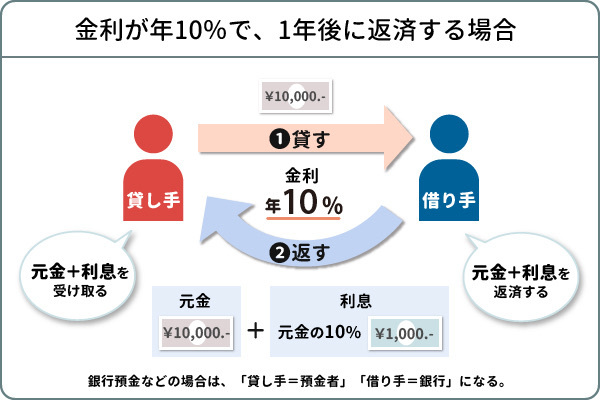

「利息」とは、お金の貸し借りにおいて、借りた人が貸した人へ支払う対価(レンタル料)を指し、借りた金額に応じてさまざまな割合で支払います。

このとき、借りた金額に対してどれくらいの割合で利息(利子)が発生するのかを表すのが「金利」です。通常はパーセント(%)で表記します。

では、身近な金利にはどのようなものがあるのかみていきましょう。

お金を預けたり、投資したりする場合

お金を銀行に預けたり、債券に投資したりすると、利息がもらえます。順に解説していきます。

■銀行預金(普通預金・定期預金・外貨預金等)

銀行にお金を預けると、銀行にお金を貸すことになるため、利息を受け取ることができます。

銀行にお金を預けると、銀行にお金を貸すことになるため、利息を受け取ることができます。

預貯金は、一般的に金利は低めなので、受取利息は少ないですが、元本(初めに預けた金額)が保証されているのが特徴で、安全性が高いといえます。

■債券(国債・社債等)

債券を買うと、債券を発行した団体(企業・国等)へお金を貸すことになるため、預金と同様に利息を受け取ることができます。ただし、債券は途中で売却することもできるため、売却時の時価によっては元本(初めに投資した金額)を上回ることもあれば下回ることもあります。

債券を買うと、債券を発行した団体(企業・国等)へお金を貸すことになるため、預金と同様に利息を受け取ることができます。ただし、債券は途中で売却することもできるため、売却時の時価によっては元本(初めに投資した金額)を上回ることもあれば下回ることもあります。

そのため、債券は途中で売却すると利益を得たり損失を被ったりする可能性がありますが、満期(償還日)まで持っていれば、元本が戻ってきます。

お金を借りる場合

一方、お金を借りると利息を支払う立場になります。

■各種ローン(住宅・カード・教育・マイカー等)

銀行などでローンを組むことは、お金を借り入れるということです。借入の目的によって、住宅ローン、カードローン、教育ローン、マイカーローン、等さまざまなローンがあり、それぞれ金利も異なります。

銀行などでローンを組むことは、お金を借り入れるということです。借入の目的によって、住宅ローン、カードローン、教育ローン、マイカーローン、等さまざまなローンがあり、それぞれ金利も異なります。

ローンは借入金額や金利に応じた利息を支払い、借入金額や金利が低いほど支払い利息は少なくてすみ、高くなるほど支払い利息はふえていきます。

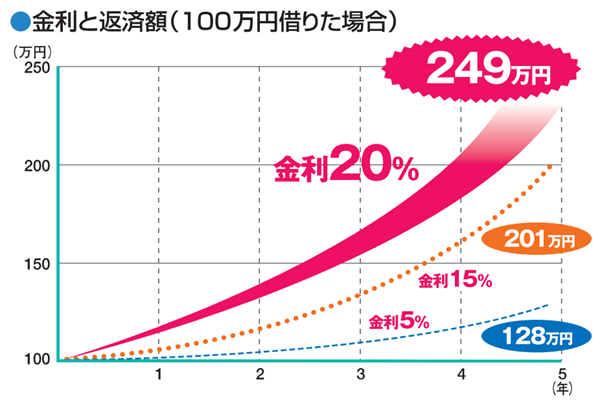

たとえば、100万円を借りた場合に、金利の大小によって具体的に返済額がどのくらい変わるかをみてみましょう。1年間の金利(年利)が次の3通りの場合に、5年後のそれぞれの返済総額は以下のとおりです。

年利5%…5年後の返済総額は128万円(内利息分28万円)

年利15%…5年後の返済総額は201万円(内利息分101万円)

年利20%…5年後の返済総額は249万円(内利息分149万円)

年利15%…5年後の返済総額は201万円(内利息分101万円)

年利20%…5年後の返済総額は249万円(内利息分149万円)

-

金融庁ウェブサイト

https://www.fsa.go.jp/teach/chugaku/fukukyouzai.pdf

同じ借入金額でも、適用される金利によって返済総額が大きく異なるため、金利について正しく理解することが大切です。

金利を決めているのは誰?

シミュレーションで金利について実感していただいたところで、そもそも私たちがお金をためる時や借りる時の金利は、誰が決めているのかご存知でしょうか。実は、それぞれの金融機関が日本銀行(日銀)の金融政策に基づいて金利を決めています。

日銀の金融政策とは

2023年春、10年ぶりに日本銀行(日銀)総裁が黒田東彦氏から植田和男氏へ交代交代したというニュースを聞いた人も多いと思いますが、そもそも日銀とは何をしているのでしょうか。

(ちなみに日銀総裁の任期は5年です。黒田氏は2期に渡り総裁を務め、歴代総裁では最長となりました。)

(ちなみに日銀総裁の任期は5年です。黒田氏は2期に渡り総裁を務め、歴代総裁では最長となりました。)

日銀は、景気動向に応じて金融政策を実施することで、金融市場に出回るお金の量を調節しています。

金融政策には、「金融引き締め」と「金融緩和」の2通りがあります。

金融引き締めとは

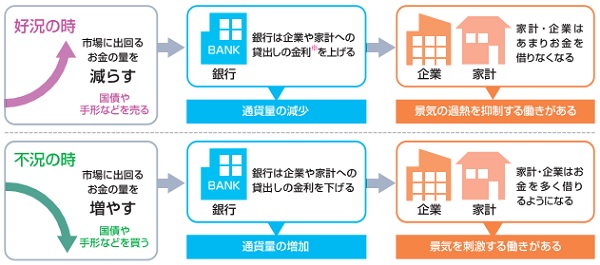

金融引き締めとは、好況の場合に日銀が金利を上げて市場に出回るお金を減らすことです。その目的は、物価を安定させ、景気の過熱を抑制することです。

つまり、市場金利が上昇すると、金融機関は以前より高い金利で資金を調達しなければならず、企業や個人への貸し出す金利を引き上げるようになります。

企業や個人は、金利が上がり資金を借りにくくなるので、経済活動が抑制されるようになり、景気の過熱が抑えられることにつながります。これに伴い、物価を押し下げる圧力が働くようになることが期待されます。

金融緩和とは

金融緩和とは金融引き締めとは逆に、不況の際に日銀は金利を下げて、市場に出回るお金をふやすことです。その目的は、物価の上昇や景気の好転です。

つまり、市場金利が下がると、金融機関は低金利で資金を調達できるので、企業や個人への貸出においても、金利を引き下げることができるようになります。

金融市場は互いに連動しているので、金融機関の貸出金利だけでなく、企業が社債発行などによって市場から直接資金調達をする際の金利も低下します。

企業は運転資金や設備資金を調達しやすくなり、個人は住宅購入のためのローンなどを借りやすくなります。経済活動がより活発になり、それが景気を上向かせる方向に作用します。これに伴い、物価を押し上げる圧力が働くことが期待されます。

-

金融庁ウェブサイト

https://www.fsa.go.jp/teach/chugaku/fukukyouzai.pdf

日本は経済活動を活性化する目的で、2013年4月から世界でも類を見ない大規模な金融緩和政策をとってきました。

しかし、2024年3月に日銀は「物価安定目標を持続的・安定的に達成できる見通しがたったと判断」し、金融政策を転換することを決定。2024年3月から現在にかけて段階的に利上げが行われてきました。

金融政策と私たちの暮らし

日銀の金融政策は金利動向を左右するため、私たちの暮らしにも影響を及ぼしています。具体的にどのような影響があるか見ていきましょう。

預貯金や債券

<金融引き締め時>

預貯金や債券の金利は上昇傾向になります。金利が高いと受け取る利息も多くなります。

預貯金や債券の金利は上昇傾向になります。金利が高いと受け取る利息も多くなります。

<金融緩和時>

預貯金や債券の金利は下降傾向になります。金利が低いと受け取る利息も少なくなります。

預貯金や債券の金利は下降傾向になります。金利が低いと受け取る利息も少なくなります。

ローン

<金融引き締め時>

日銀が金利を上げることで市場金利も上がるため、住宅ローンなど長期で借入額の多いローンを組みにくくなります。

日銀が金利を上げることで市場金利も上がるため、住宅ローンなど長期で借入額の多いローンを組みにくくなります。

<金融緩和時>

日銀が金利を下げることで市場金利も下がるので、この時期に組んだ借入金は返済までの金利負担を抑えられる可能性があります。

日銀が金利を下げることで市場金利も下がるので、この時期に組んだ借入金は返済までの金利負担を抑えられる可能性があります。

政策金利が上がるとどうなるの?

日銀は2024年3月に、これまでの大規模な金融緩和の政策枠組みを見直し、2016年1月から続いていたマイナス金利政策を解除しました。金利上昇に伴い、政策が転換した時の影響を見ていきましょう。

マイナス金利政策とその解除は?

マイナス金利とは、民間の金融機関が日銀に預けている預金の金利をマイナスにすることです。つまり、金融機関が日銀にお金を預けておくと金利を支払わなければなりません。

マイナス金利の目的は、金融機関が日銀への金利の支払いを避けて企業への貸し出しや投資などにお金を回すようになることを期待して、経済の活性化とデフレ脱却をめざすことです。

こうしたマイナス金利政策の効果が十分と判断するには、2%の物価目標の達成がありました。2024年3月の日銀の金融政策決定会合で、「物価安定目標を持続的・安定的に達成できる見通しがたったと判断」して、マイナス金利政策の解除を決定しました。

マイナス金利が解除されて金利が上がると、私たちの暮らしにはどのような影響があるのでしょうか。

マイナス金利の目的は、金融機関が日銀への金利の支払いを避けて企業への貸し出しや投資などにお金を回すようになることを期待して、経済の活性化とデフレ脱却をめざすことです。

こうしたマイナス金利政策の効果が十分と判断するには、2%の物価目標の達成がありました。2024年3月の日銀の金融政策決定会合で、「物価安定目標を持続的・安定的に達成できる見通しがたったと判断」して、マイナス金利政策の解除を決定しました。

マイナス金利が解除されて金利が上がると、私たちの暮らしにはどのような影響があるのでしょうか。

預貯金や債券金利の上昇

預貯金や個人向け国債などの債券の金利が上がると、元金(預貯金の額面金額や、債券の購入金額)に対する利息が多くもらえるようになります。

たとえば、100万円を預けたときに年利0.002%では1年間でもらえる利息は20円(税引前)ですが、年利0.2%になると1年間でもらえる利息は2,000円(税引前)になります。

利息を受け取る立場では、もらえる利息がふえるメリットがあります。

たとえば、100万円を預けたときに年利0.002%では1年間でもらえる利息は20円(税引前)ですが、年利0.2%になると1年間でもらえる利息は2,000円(税引前)になります。

利息を受け取る立場では、もらえる利息がふえるメリットがあります。

ローン金利の上昇

一方、利息を支払う立場になると、支払利息がふえるためデメリットになります。

金利上昇後に以下のようなローンを借りると、金利上昇前に借りるよりも支払う利息がふえることになります。

金利上昇後に以下のようなローンを借りると、金利上昇前に借りるよりも支払う利息がふえることになります。

- 自動車ローン

- 教育ローン

- カードローン

- 住宅ローン

たとえば、教育ローンで200万円を年利2%で借りると、1年間の支払利息は4万円ですが、年利が3%に上がると1年間の支払利息は6万円になります。

また、すでに住宅ローンを変動金利で借り入れしている人は、金利が上昇すると支払う利息は増加します。

また、すでに住宅ローンを変動金利で借り入れしている人は、金利が上昇すると支払う利息は増加します。

まとめ

金利や利息は普段の私たちの生活に密接にかかわってくるため、その仕組みを理解しておくことは重要で有益といえるでしょう。

日銀の金融政策が、引き締めなら金利は上昇し物価は安定傾向、緩和なら金利は低下し物価は上昇傾向になると予測されます。

金利の上昇時は、預貯金などの受取利息は多くなる一方で、住宅ローンの金利も上昇し支払利息がふえる傾向があるため、自身の資産をよく確認することが大切です。

金利や物価の動きがわかると、私たちの生活においても適切なタイミングで理にかなった行動がとれることが期待できるでしょう。

金利や物価の動きがわかると、私たちの生活においても適切なタイミングで理にかなった行動がとれることが期待できるでしょう。

執筆者:岩永 真理(いわなが まり)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行で住宅ローンをお申し込み

- 受付状況等により審査に日数がかかる場合があります

※ 受付状況等により審査に日数がかかる場合があります

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年10月24日現在)

(2025年10月24日現在)