介護費用は平均でいくらかかる?期間や自己負担額を軽減する制度もくわしく解説!

- 2025年9月3日

いつかは必要になるかもしれない介護ですが、どれくらいの費用がかかるのか予測しづらいため、漠然とした不安を感じている人も多いのではないでしょうか。

今回は介護費用について、どのくらいのお金を準備しておけばいいのか、その目安になる費用と介護期間を解説するとともに、介護にかかる負担軽減制度をご紹介します。

目次

介護費用は平均でいくらかかる?

家族や親族が高齢になると介護を意識し始める人は少なくありません。そして、将来自分も介護が必要になるときが来るかもしれないと思うと、介護費用が心配になるのではないでしょうか。

そこで介護にはどんなことにお金がかかり、トータルでどれくらいの費用が必要になるのかその目安をご紹介します。

介護費用の総額は約500万円!

ある調査によると、介護費用は総額約500万円かかるといわれています。

在宅で介護をする際は、介護用ベッドや車いすの購入、おむつ代などが必要になってきます。また、自宅をバリアフリーにするためのリフォームも必要になってくるでしょう。

さらに介護施設や有料老人ホームなどに入所するとなると、入居一時金や居住費、食費などの出費が生じます。

いつかは介護を受けることになるかもしれないと考えると、将来必要になる老後資金には介護費用も含めて考えておいた方がよいかもしれません。

月々の介護費用は平均9.0万円、介護期間の平均は4年7ヵ月

介護費用の総額が約500万円といわれても、なかなかピンとこない人の方が多いかもしれません。そこで、その根拠となる調査結果をご紹介します。

公益財団法人生命保険文化センターが実施した「2024年度 生命保険に関する全国実態調査」では、介護に要した費用として次のような結果が出ています。

- 一時費用(介護用ベッドの購入や住宅改修など):平均47万円

- 月額介護費用(介護サービス利用料など):平均9.0万円

介護を行った場所別の費用

- 在宅介護の月額費用:平均5.2万円

- 施設介護の月額費用:平均13.8万円

また、介護期間は平均55.0ヵ月(4年7ヵ月)という結果が出ています。

介護費用と介護期間の平均で試算してみると、介護費用の平均的な総額は次のような結果となりました。

一時費用47万円 +(月額費用9.0万円 × 55ヵ月)= 542万円

平均的な費用と介護期間で考えると、介護費用の総額は500万円を軽く超えてしまいます。また、介護期間で最も多い回答は「4~10年未満」でしたが、次に多い回答が「2~3年未満」でした。

日本人の平均寿命が年々延びていることを考えると、介護期間はさらに延びる可能性があります。そうなると介護費用として必要なお金もふえるので、自分が元気なうちに事前のそなえをしていくことが重要になってくるのです。

-

(公財)生命保険文化センター「2024(令和6)年度 生命保険に関する全国実態調査」より

https://www.jili.or.jp/files/research/zenkokujittai/pdf/r6/2024honshiall.pdf

介護費用の自己負担額はいくら?

私たちは公的医療保険制度によって医療費の支払いが自己負担割合に抑えられています。これと同じように、介護が必要と認定されたときから、自己負担割合の支払いで介護サービスを利用できる公的制度があります。これを「介護保険制度(以下、介護保険)」といいます。

日本では40歳になると介護保険に加入することが義務化されています。40歳から64歳の人は、16種類の特定疾病にかかり介護が必要と認められた場合に限り、介護サービスを受けることができます。一方、65歳以上の人は、原因を問わず、要介護認定または要支援認定を 受けたときに介護サービスを受けることができます。

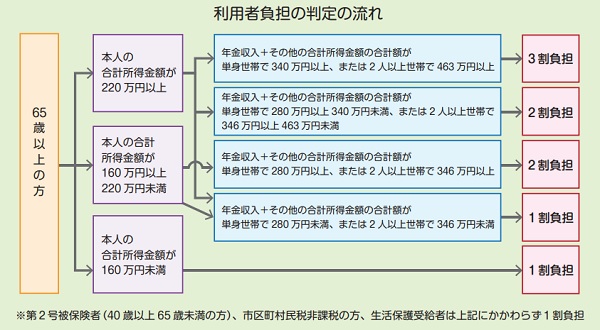

介護保険サービス利用時の自己負担割合は1~3割

介護保険では、介護サービスを1~3割の自己負担割合で利用できます。自己負担割合は、介護サービスを受ける本人や同一世帯の65歳以上の配偶者や親族などの合計所得金額によって決まります。自己負担割合の判定は、以下の図を参考にしてください。

-

厚生労働省資料「利用者負担割合の見直しに係る周知用リーフレットの送付について」より

https://www.wam.go.jp/gyoseiShiryou-files/documents/2018/0611085857446/ksvol658.pdf

介護保険には支給限度額がある

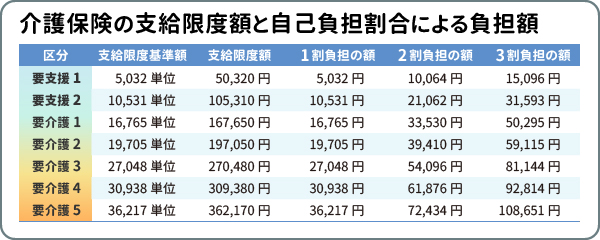

いつでも自己負担割合で利用できる公的医療保険とは異なり、介護保険には要介護度(要支援1、2、要介護1~5)に応じて「支給限度基準額」が設定されています。そして、毎月の介護サービス利用料が支給限度額の範囲内であれば、1~3割の自己負担割合で利用できます。しかし支給限度額を超えた場合、超えた分が全額自己負担になるので注意が必要です。

下記の表は、支給限度基準額(単位)と1単位10円で換算した場合の支給限度額、自己負担割合(1割・2割・3割)での負担額を表したものです。支給限度額は基本的に1単位10円ですが、地域やサービスによっては1単位あたりの金額が異なる場合があります。ちなみに東京都23区内では1単位あたり10~11.40円で設定しています。

介護サービスを受けるようになると、月々の支払いが気になるものです。いくつかの介護サービスを併用していると、介護サービス費が高額になり、負担が厳しくなることがあるかもしれません。

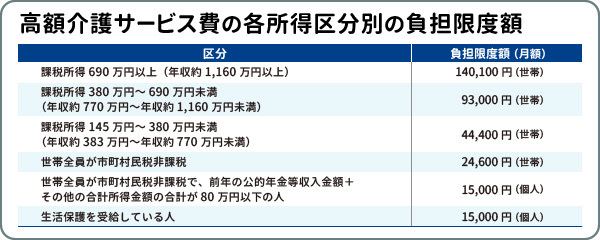

そんなときにそなえて、介護保険では1ヵ月間支払った自己負担分が高額になり「負担限度額」を超えたとき、超えた分が払い戻される制度があります。この制度を「高額介護サービス費」といいます。一般的な所得の世帯では、1ヵ月の自己負担限度額は44,400円になっています。

高額介護サービス費の各所得区分別の負担限度額は以下の通りです。

高額介護サービス費の対象になったときは、市区町村から「介護保険高額介護(予防)サービス費支給申請書」が届きます。その際は、申請書に必要事項を記入して役所へ返送もしくは役所の担当窓口へ提出しましょう。

在宅と施設の介護費用の違いは?

要介護認定を受けて介護が始まると、在宅で介護を受けるのがいいのか、それとも介護施設に入所するのがいいのか迷うことがあるかもしれません。在宅か施設かを選択する際、気になるのが費用面です。在宅介護と施設介護ではどのようなことにお金がかかるのか確認しておきましょう。

在宅介護でかかる費用

在宅介護では、介護サービス利用料のほか、ポータブルトイレやシャワーチェアなど福祉用具のレンタル費、おむつ代、食費、バリアフリーにするための住宅改修費などがかかります。

たとえば、自己負担割合が1割、要介護1の人の場合、介護サービスを限度額まで利用しても自己負担分は1割の16,765円になります。

ただ、要介護度が上がるにつれ必要な介護サービスもふえていきます。介護サービスが支給限度額で収まれば所定の自己負担分のみの支払いでは済みますが、利用したサービス料が支給限度額を超えた場合、超過分は全額自己負担となります。

また、民間の介護サービスを利用すると、介護保険の対象外となるため、サービス料は全額自己負担となります。そうなると、介護費用はふえていきます。

利用するサービスが介護保険の自己負担割合で済めば経済的な影響は少ないかもしれません。しかし必要なサービスがふえたり、民間のサービスも併用したりすると、在宅であっても、介護費用の負担がふえる可能性があるのです。

施設入所でかかる費用

施設に入所すると介護費用が一般的に高額になるといわれますが、入所する施設によってかかる費用が異なります。

まずは、どのような介護施設があるのか確認しておきましょう。

公的介護施設

- 介護老人福祉施設(特別養護老人ホーム)

- 介護老人保健施設

- 介護療養型医療施設

- 介護医療院

- 経費老人ホームC型(ケアハウス)

民間介護施設

- 介護付き有料老人ホーム

- 住宅型有料老人ホーム

- 認知症高齢者グループホーム

- サービス付き高齢者向け住宅

介護施設でも、介護サービスは介護保険を利用するので、支給限度額までは自己負担割合分のみの支払いで済みます。

しかし、居住費や食費、管理費など介護保険の対象外となる費用も多く発生するので注意が必要です。

また、比較的費用が抑えられる公的介護施設であっても、個室や多床室など選ぶ部屋によって居住費が異なります。

次の表は、要介護5の人が特別養護老人ホームを利用した場合の1ヵ月の費用です。

<多床室を利用した場合>

| 施設サービス費の1割 | 約26,130円(871単位×30日=26,130) |

|---|---|

| 居住費 | 約27,450円(915円/日) |

| 食費 | 約43,350円(1,445円/日) |

| 日常生活費 | 約10,000円(施設により設定) |

| 合計 | 約106,930円 |

<ユニット型個室を利用した場合>

| 施設サービス費の1割 | 約28,650円(955単位×30日=28,650) |

|---|---|

| 居住費 | 約61,980円(2,066円/日) |

| 食費 | 約43,350円(1,445円/日) |

| 日常生活費 | 約10,000円(施設により設定) |

| 合計 | 約143,980円 |

特別養護老人ホームは基本的に要介護3以上が対象の施設で、介護老人保健施設はリハビリが中心の施設であるなど、必要とする介護によって入所できる施設が異なります。

また、民間の施設であっても介護が必要な人向け、認知症の人向け、自立できる人向けなど、対象となる人が決まっています。特に、民間の有料老人ホームでは多額の入居一時金が必要なところもあります。

施設介護では、選ぶ施設によってかかる介護費用に差が出てきます。そこで、どのような介護を必要とするのか、また、どれくらいの費用がかかるのかなど、早めに情報収集しておくことをおススメします。

在宅or施設?どちらを選ぶべきか

在宅介護と施設介護での費用感の違いを紹介しましたが、どこで介護を受けても、要介護度や必要とする介護によっては多くの費用がかかる場合があることは頭に入れておきたいです。また、介護を受ける本人だけでなく、介護をする人の生活状況も考慮する必要があります。

在宅介護は、介護を受ける本人にとっては住み慣れた家で介護を受けられるので安心です。加えて、施設介護に比べると居住費や管理費がかからないため、費用を抑えられるかもしれません。

しかし、家族で介護をすることになるため、さまざまな負担がふえることは避けられません。場合によっては仕事に影響したり、精神的ストレスが生じたりして経済面や健康面にダメージを受けることも考えられます。

施設介護は、専門スタッフが介護をしてくれるため、家族の体力的・心理的な負担が減ります。しかし、介護費用が高額になる場合もあるので、経済的な負担は大きくなるかもしれません。

在宅介護も施設介護も、それぞれメリットとデメリットがあります。そのため、要介護度や経済状況などあらゆる要素を考慮したうえで選択することが大切です。

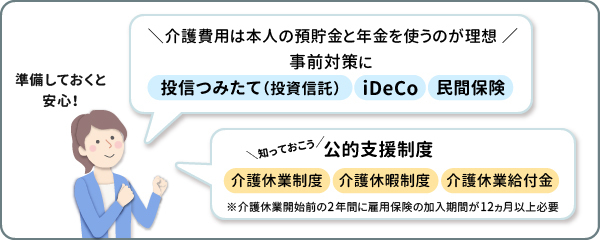

事前の準備が大切

基本的に、介護費用は本人の預貯金と年金を使うのが理想です。できるだけ子どもに経済的な負担が生じないようにするためにも、自分が元気なうちに介護費用を含めた老後資金を準備しておきたいものです。

そこで、今からできる事前対策と、覚えておきたい公的支援制度をご紹介します。

投信つみたて(投資積立)

投信つみたて(投信積立)は、少額から始めることができ、購入タイミングに悩むことなく自動的に投資ができる積立サービスです。また、時間分散で購入できるため、長期で積み立てることでリスクを軽減することができます。そのため、初心者でも始めやすい運用方法です。

\Webで完結!給与口座から自動引き落とし可能!/

三菱UFJ銀行のNISA

iDeCo

個人型確定拠出年金のiDeCoは、自分で商品を選び運用する私的年金制度です。掛金全額が所得控除となり、運用益も非課税になります。また、老齢給付金を受け取るときも税制優遇を受けられます。iDeCoは税制メリットを受けながら老後資金を準備できる方法です。

民間保険(介護保険)

公的介護保険では、介護サービスは自己負担割合で受けることが可能ですが、民間サービスや施設の居住費など介護保険の対象外となるものは全額自分で負担しなくてはなりません。

そんなとき民間の介護保険を利用すれば、公的介護保険で指定の要介護度に達したとき、あるいは一定の基準に達したときに給付金を受け取れます。その給付金の使途は制限がないので、介護保険対象外サービスの支払いなど経済的な負担を軽減するために利用できます。

在宅・施設とどのような形の介護になっても費用を工面できるように、民間の介護保険へ加入も方法の一つとなります。

まとめ

介護費用は、要介護度や介護をする場所、介護期間などさまざまな状況によって変わります。まずは介護にかかる負担軽減制度の内容を確認しておきましょう。

また、利用できる介護サービスや介護施設、費用のことを調べておき、できる範囲で将来のそなえとして、事前に介護費用の準備をしておくことが大切です。

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2025年9月3日現在)

(2025年9月3日現在)