【NISA】新制度で上限額や限度額はどう変わった?変更点をくわしく解説

- 2025年7月1日

2024年1月からスタートしたNISAでは、2023年までのNISAに比べて年間投資上限額や非課税保有限度額が拡充されています。これからNISAを始める場合、具体的に何がどう変わったのか気になるのではないでしょうか。

今回は、新NISAの上限額や限度額の変更点をくわしく解説します。

- この記事では便宜上、2023年までのNISAをつみたてNISAと区別し「一般NISA」、2024年からの新制度を「NISA」と呼びます。

目次

NISAの上限額と限度額の変更点

2024年からのNISAでは制度内容が見直されていますが、特に押さえておきたいのが年間投資上限額と非課税保有限度額の2つです。金額や考え方がこれまでと大きく変わっているため、わかりにくいと感じるかもしれません。具体的に何が変わったのか、それぞれの変更点を確認していきましょう。

年間投資上限額の変更

年間の投資上限額に関する、2024年からのNISA制度の変更点は以下のとおりです。

横スクロールして確認

| 2023年までのNISA制度 | NISA制度 | |||

|---|---|---|---|---|

| 勘定の呼称 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 利用方法 | 選択制 | 併用可 | ||

| 年間の投資上限額 | 40万円 | 120万円 | 120万円 | 240万円 |

-

金融庁「NISAを知る」

https://www.fsa.go.jp/policy/nisa2/know/index.html

年間の投資上限額とは、NISAを使って1年間に投資できる上限額のことです。年間投資枠と呼ばれることもあります。

2023年までのNISA制度の年間投資上限額は、つみたてNISAが40万円、一般NISAが120万円で、どちらか一方を選択する必要がありました。

2024年からのNISA制度では、旧制度のNISAと比較してつみたて投資枠が3倍の120万円、成長投資枠が2倍の240万円に拡大されています。また両者は併用できます。

毎月の積立額で比較すると、つみたてNISAの場合は毎月約33,333円を積み立てると年間投資上限額に達していました。一方、つみたて投資枠であれば、月10万円まで積み立てることができます。成長投資枠を併用すれば、さらに積立額をふやすことも可能です。

このように、NISAの年間投資上限額は、これまでに比べて大幅に拡大されています。余裕がある場合は、より多くの資金を非課税で運用できるでしょう。

非課税保有限度額の変更

非課税保有限度額に関する、NISA制度の変更点は以下のとおりです。

横スクロールして確認

| 2023年までのNISA制度 | NISA制度 | |||

|---|---|---|---|---|

| 勘定の呼称 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 利用方法 | 選択制 | 併用可 | ||

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円(内、成長投資枠の上限額は1,200万円) | |

| 非課税期間 | 20年 | 5年 | 無期限 | |

-

金融庁「NISAを知る」

https://www.fsa.go.jp/policy/nisa2/know/index.html

非課税保有限度額とは、株式や投資信託などの金融商品を非課税で保有できる限度額のことです。

2023年までのNISA制度では、非課税保有期間がつみたてNISAは20年、一般NISAは5年と決まっていました。そのため、非課税保有限度額はつみたてNISAが800万円(年40万円 × 20年)、一般NISAが600万円(年120万円 × 5年)でした。

また、口座開設期間が決まっており、始める時期が遅いほど実質的に限度額が少なくなってしまう課題がありました。たとえば、つみたてNISAの口座開設期間は2042年まででした。仮に2024年に始めると非課税保有期間は19年(2024年 ~ 2042年)、非課税保有限度額は760万円(年40万円 × 19年)となり、800万円から40万円減ってしまいます。

それに対して、NISAの非課税保有限度額は、つみたて投資枠と成長投資枠の合計で1,800万円(内、成長投資枠は1,200万円まで)と大幅に拡充されています。

さらに、非課税保有期間と口座開設期間が無期限化されたため、始める時期によって非課税保有限度額が減ることはありません。自分にとって無理のない金額・タイミングで始められ、運用益が非課税になるメリットを最大限に享受できます。

なお、つみたて投資枠だけで1,800万円の限度額を使い切ることも可能です。成長投資枠だけを利用することもできますが、その場合は1,200万円が限度額となる点に注意しましょう。

NISA制度のその他の変更ポイント

NISAでは、年間投資上限額と非課税保有限度額の拡大のほかに、次の変更ポイントを押さえておくことも重要です。

売却による枠の再利用が可能になる

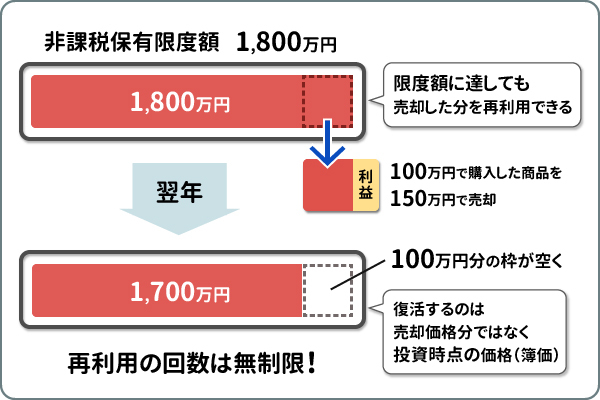

2023年までのNISA制度では、保有商品を売却しても非課税保有限度額に空きができることはなく、再び投資することはできませんでした。

しかし、2024年からのNISAは保有商品を売却すれば、その分だけ1,800万円の枠が空き、売却した翌年以降に再び投資が可能になります。再利用できる枠は、売却した商品の時価(売却額)ではなく、簿価(投資額)である点に注意が必要です。たとえば、100万円で購入した投資信託を200万円で売却した場合、翌年以降に再利用できる枠は100万円となります。

再利用の回数などに制限はありません。1,800万円の限度額を使い切ったあとも、資金が必要になって売却すれば、空いた分の枠を使って何度でも再投資できます。

ただし、売却による枠の再利用が可能になるのは、あくまでも1,800万円の総枠を使い切ったあとです。最短でも、制度開始から5年経過後の2029年以降となるので注意しましょう。

\初心者でもカンタンにはじめられる!/

\初心者でもカンタンにはじめられる!/

2023年までのNISA投資分は?

新しいNISAが始まったあと、つみたてNISAや一般NISAで保有している商品はどうすれば良いのでしょうか。ここでは、2023年までのNISA制度で投資した商品の取り扱いについて説明します。

つみたてNISAの場合

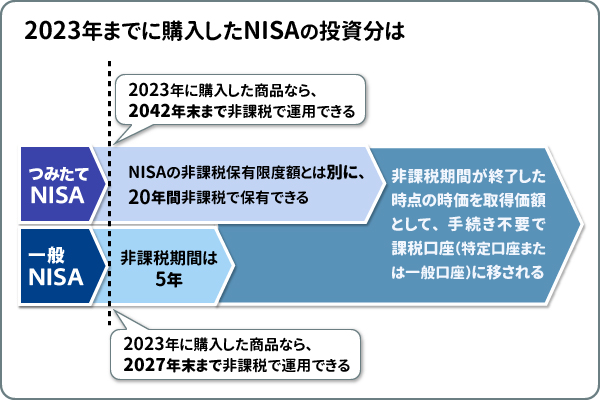

つみたてNISAで金融商品を新規購入できるのは2023年末まででした。2024年1月1日以降、新たに投資することはできません。

ただし、つみたてNISAの保有商品は、NISAの外枠で従来の非課税措置が適用されます。NISAの非課税保有限度額とは別に、20年間非課税で保有を続けられるため、すぐに売却する必要はありません。

たとえば、つみたてNISAで2023年に購入した商品は、2042年末まで非課税で運用できます。そのあとは、非課税期間が終了した時点の時価を取得価額として、課税口座(特定口座または一般口座)に移されます。

非課税期間終了時に特定口座を持っている場合、つみたてNISAの保有商品は特に手続きをすることなく特定口座へ移されます。特定口座を持っている人が一般口座へ移すことを希望する場合は、金融機関へ所定の依頼書の提出が必要です。

一般NISAの場合

一般NISAの保有商品も、つみたてNISAとほぼ同様の取り扱いです。2024年1月1日以降は新規購入できませんが、非課税期間が終了するまでは、NISAとは別に非課税で運用を続けられます。

つみたてNISAとの違いは、一般NISAは非課税期間が5年であることです。たとえば、2023年に投資した商品は、2027年まで非課税で保有できます。売却せずに継続保有すれば、2027年末に非課税期間が終了し、そのあとは課税口座に移されます。

NISA利用時の注意点

NISAは、年間投資上限額や非課税保有限度額の拡大、非課税保有期間の無期限化など、制度内容が拡充されたことに注目が集まっています。しかし、うまく活用するには、次のような注意点を理解しておくことが大切です。

2023年までのNISA投資分はロールオーバーできない

ロールオーバーとは、NISA口座で保有している商品の非課税期間が終了した際に、翌年の投資枠に移管することです。

上述のとおり、つみたてNISAや一般NISAで保有している商品は、非課税期間が終了するまでは引き続き運用できます。しかし、非課税期間が終了したあとに、新制度のNISAへロールオーバー(移管)することはできないルールになっています(ジュニアNISAで保有のNISA残高が非課税口座満了後、翌年1月1日時点で未成年の場合、継続管理勘定にロールオーバーされる場合を除く)。

2023年までのNISA制度で投資した分を新NISAに移したい場合は、一旦売却して現金化したあと、あらためてNISAで投資をし直す必要があるので注意しましょう。

成長投資枠の対象商品が限定される

つみたて投資枠の対象商品は、従来のつみたてNISAと同様で、特に変更はありません。

一方、成長投資枠の対象商品は、従来の一般NISAと同じく上場株式・投資信託などですが、一部対象外となる商品があります。具体的には、次に該当する銘柄は除外されます。

- 整理・監理銘柄

- 信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託

-

金融庁「NISAを知る」

https://www.fsa.go.jp/policy/nisa2/know/index.html

2023年までは一般NISAで投資できていた銘柄が、NISAでは対象外となる可能性があるので注意が必要です。

成長投資枠の対象商品は、一般社団法人投資信託協会のホームページで公表されているため、気になる場合は事前に確認しておきましょう。

\成長投資枠はこんな方におススメ!/

\成長投資枠はこんな方におススメ!/

まとめ

NISAでは、年間投資上限額がつみたて投資枠120万円、成長投資枠240万円に拡大しました。この2つの投資枠は併用が可能になったため、年間360万円まで投資できます。

また、非課税保有限度額が1,800万円(内、成長投資枠は1,200万円まで)に設定されたことも重要な変更点です。さらに非課税保有期間が無期限となり、保有商品を売却すれば枠の再利用もできるため、これまで以上に個人の資産形成で活用しやすい制度になったといえます。

これまでNISAを活用していた人はもちろん、これからNISAを始めてみたいと思っている人も、新制度をしっかりと理解し、自分に合った活用方法を見つけてみましょう。

執筆者:大西 勝士(おおにし かつし)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭のみでのお取り扱いとなります(三菱UFJダイレクトではお申し込みいただけません)。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2025年7月1日現在)

(2025年7月1日現在)