iDeCo(イデコ)は専業主婦・主夫も始めるべき?メリット・デメリットを徹底解説!

- 2026年5月22日

iDeCoには、掛金を所得控除できる税制メリットがあります。一方で、収入状況によってはそのメリットを実感しにくいと聞いたことがあるかもしれません。しかし、iDeCoのメリットは所得控除だけではなく、老後を見据えた資産づくりにも役立ちます。将来、扶養の範囲を超えて働く予定がある方であれば、所得控除を受けられる可能性もあります。

この記事では、専業主婦・主夫がiDeCoに加入するメリットとデメリットを解説します。制度の特徴を踏まえながら、自分に合った制度かどうかを検討してみましょう。

目次

専業主婦・主夫も加入できるiDeCoとは?

iDeCoは個人型確定拠出年金とも呼ばれ、専業主婦・主夫も加入できる制度です。掛金はご自身の状況にあわせて設定でき、将来に向けた年金を準備できます。

iDeCoは専業主婦・主夫も加入できる私的年金制度

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度です。任意で加入でき、毎月一定の掛金を支払うことで、60歳以降に「掛金と運用益との合計額」を一時金・年金・一時金と年金の併用のいずれかの方法で受け取ることができます。

拠出時・運用時・給付時それぞれに対する税制上の優遇もあり、メリットの多い制度です。専業主婦・主夫は2017年1月の制度改正によって加入できるようになり、多くの方が加入しています。

専業主婦・主夫の加入者数は?

どれくらいの専業主婦・主夫がiDeCoに加入しているのか見てみましょう。

ここでいう「専業主婦・主夫」とは、厚生年金の被保険者(第2号被保険者)に扶養されている20歳〜60歳未満の配偶者のことで、第3号被保険者といいます。第1号被保険者は自営業者や学生のことです。

第3号被保険者は、2026年1月末時点でおよそ15.2万人が加入しており、年々ふえています。

| 加入区分 | 2026年1月 | |

|---|---|---|

| 累計加入者数 | 新規加入者数 | |

| 第1号被保険者 | 394,496⼈ | 5,255⼈ |

| 第2号被保険者 | 3,305,869⼈ | 41,370⼈ |

| 第3号被保険者 | 151,884⼈ | 1,189⼈ |

出典:国民年金基金連合会「加入者数等について(令和8年1月時点)」

https://www.ideco-koushiki.jp/library/pdf/number_of_members_R0801.pdf

https://www.ideco-koushiki.jp/library/pdf/number_of_members_R0801.pdf

掛金の上限は?

iDeCoの掛金は最低で月額5,000円ですが、上限額は加入区分によって決まっています。専業主婦・主夫の場合はいくらでしょうか。

横スクロールして確認

| 対象 | 企業年金等(*1) | 月額/年額の上限 |

|---|---|---|

| 自営業者・学生等 (第1号被保険者) |

- | 68,000円/816,000円(*2) |

| 会社員・公務員等 (第2号被保険者) |

あり | 20,000円/240,000円(*3) |

| なし | 23,000円/276,000円 | |

| 専業主婦・主夫 (第3号被保険者) |

- | 23,000円/276,000円 |

- 企業型確定拠出年金、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、国家公務員共済組合、地方公務員共済組合、私立学校教職員制度のことを指します

- 国民年金基金の掛金または国民年金の付加保険料との合算した金額です

- 企業年金の加入状況などによって拠出限度額は異なります

出典:国民年金基金連合会「iDeCo(イデコ)をはじめるまでの4つのポイント」

https://www.ideco-koushiki.jp/start/#step1

https://www.ideco-koushiki.jp/start/#step1

専業主婦・主夫の上限額は月額23,000円、年額だと276,000円です。年金制度が充実している会社員や公務員と比べれば、掛金の枠が多めに確保されています。

最低5,000円から1,000円単位で掛金を設定できるため、ご自身のライフスタイルに合わせて無理のない負担で老後にそなえられます。

専業主婦・主夫がiDeCoに加入するメリット

iDeCoには、運用益が非課税になることや受取時に控除を受けられるといったメリットがあります。専業主婦・主夫の場合は、所得控除の恩恵を受けにくいケースもありますが、公的年金に上乗せする形で自分の年金資産を準備できる点は大きなメリットといえるでしょう。

メリット1:運用益が全額非課税になる

運用で得た利益には、通常20.315%の税金がかかります。たとえば100万円の利益が出た場合、税金が引かれて手取りは約80万円になります。しかし、iDeCoの場合は運用益が全額非課税です。同じく100万円の利益が出たとしても、税金はかからずそのまま受け取ることができます。

長期間運用するほど、この差は大きくなり、資産形成の効果も高まります。

メリット2:受取時にも大きな控除の枠がある

iDeCoは年金制度のため、公的年金と同じく、受取時に課税対象になります。しかし、年金受取には「公的年金等控除」、一時金受取には「退職所得控除」が利用でき、税金を抑えられる仕組みがあります。

年金受取は「公的年金等控除」の対象

iDeCoを年金受取する場合、「公的年金等控除」を利用できます。控除額は年齢や年金額によって違い、以下のように計算して雑所得になります。

収入 − 公的年金等控除額 = 雑所得

公的年金等の合計収入金額が、65歳未満は60万円以下、65歳以上は110万円以下の場合、所得が0円となり税金はかかりません。

一時金受取は「退職所得控除」の対象

iDeCoを一時金として受け取る場合の「退職所得控除」は以下のように計算します。

(収入 − 退職所得控除額)× 1/2 = 退職所得

退職所得控除額は、iDeCoの加入期間(掛金を拠出した期間)によって変わります。

| 加入期間 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 加入期間(80万円未満の場合は80万円とみなす) |

| 20年超 | 800万円 + 70万円 ×(加入期間 - 20年) |

出典:国税庁「退職金を受け取ったとき(退職所得)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm

加入期間が25年間であれば、1,150万円が控除額です。それを一時金から差し引き、その半分の退職所得が課税対象になります。ただし、退職所得控除は勤務先の退職金にも適用されるため、iDeCoと退職金の両方で同時に十分な控除を受けられない場合があります。受取時期が近いと控除額が調整される仕組みがあるためです。

また、税制改正により、iDeCoの一時金を先に受け取り、その後に退職金を受け取る場合でも影響を受けるケースがあります。受取方法や受取時期によって税負担が変わるため、事前に確認しておくと安心です。

こうした公的年金等控除と退職所得控除を活用できる点は、iDeCoのメリットといえるでしょう。

メリット3:自分の年金資産を準備できる

専業主婦・主夫は国民年金に加入しているため、将来は年金を受け取れます。国民年金に40年間加入して満額を受け取る場合、年金額は2025年度で月額69,308円です。

iDeCoに加入していれば、国民年金にプラスして受け取れるため、将来の年金額をさらにふやせることになります。国民年金のように生涯受け取れるわけではありませんが、年金がふえれば、老後をより豊かに過ごしやすくなるでしょう。

\もっと知りたい方はこちら!/

\もっと知りたい方はこちら!/

専業主婦・主夫がiDeCoに加入するデメリット

iDeCoには、途中解約できないことや手数料がかかること、元本割れの可能性があるといったデメリットもあります。また、専業主婦・主夫の場合は所得控除のメリットを受けにくいケースもあります。

こうした点も踏まえたうえで、自分に合った制度かどうかを検討することが大切です。

デメリット1:原則60歳まで途中解約できない

iDeCoは老後に向けた資産形成が目的のため、原則60歳まで途中解約ができません。商品の売買や掛金の拠出の停止などはできますが、解約して引き出すことはできない仕組みです。

しかし、老後資金と考えれば、途中で使ってしまう心配はありません。そのため、デメリットとは言い切れない面もあります。貯蓄が苦手な人にとっては、毎月強制的にお金の積み立てができる手段としてメリットとも考えられるでしょう。

なお、60歳から受け取るには、確定拠出年金の通算加入期間(iDeCoと企業型DCの合計)が10年以上必要です。10年未満の場合は、以下の年齢以降から受取開始となります。60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

| 通算の加入期間等 | 受給開始年齢 |

|---|---|

| 10年以上 | 満60歳 |

| 8年以上10年未満 | 満61歳 |

| 6年以上8年未満 | 満62歳 |

| 4年以上6年未満 | 満63歳 |

| 2年以上4年未満 | 満64歳 |

| 1ヵ月以上2年未満 | 満65歳 |

デメリット2:口座管理に毎月手数料がかかる

iDeCoは、口座管理に毎月手数料がかかります。金額は金融機関によって違い、たとえば三菱UFJ銀行では以下のようになっています(2026年5月現在)。

| 種類 | 月額(税込) |

|---|---|

| 事務手数料 | 105円 |

| 資産管理手数料 | 66円 |

| 運営管理機関手数料 | 0円 |

| 合計 | 171円 |

出典:三菱UFJ銀行「iDeCo(個人型確定拠出年金)手数料」

https://www.bk.mufg.jp/tameru/ideco/tesuuryou/index.html

https://www.bk.mufg.jp/tameru/ideco/tesuuryou/index.html

手数料は掛金から差し引かれるため、別途支払う必要はありません。手数料を引いた残りの金額で商品を購入します。

こうした手数料がかかることから、利回りの低い元本確保型(定期預金や保険)の商品は、手数料負けする可能性があります。老後の資産形成を目的とする場合は、長期投資によって運用益が期待できる投資信託を選択することも検討すると良いでしょう。

なお、加入時には、金融機関共通で初回のみ2,829円の手数料がかかります。

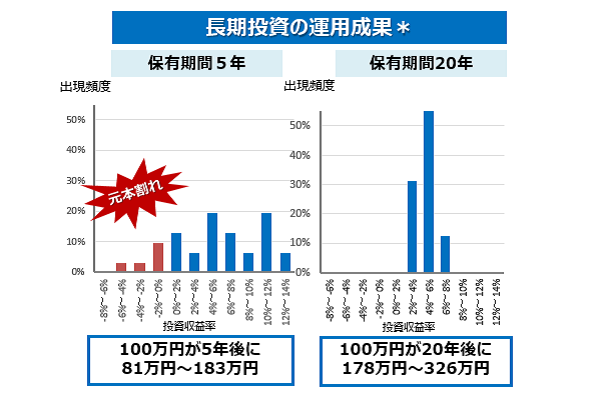

デメリット3:元本割れの可能性がある

iDeCoは掛金を運用する制度であるため、元本割れする可能性があります。投資信託は、株式や債券など値動きのある資産で運用するためです。

ただし、投資信託は長期的に運用を続けることで、元本割れのリスクが低下する傾向があります。常にそのとおりの結果になるとは限りませんが、金融庁の資料からも長期投資の重要性が示されています。

元本割れの可能性がゼロになるわけではありませんが、長期で運用することでリスクを抑えやすくなります。

- 1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、 5年間と20年間それぞれ保有した場合についての年間収益率と運用結果を計算したもの(金融庁作成)

出典:金融庁「高校生のための金融リテラシー講座」

https://www.fsa.go.jp/news/r3/sonota/20220317/package.pdf

https://www.fsa.go.jp/news/r3/sonota/20220317/package.pdf

早めにiDeCoを始めれば、老後までの運用期間を長く取れるため、元本割れリスクも抑えやすくなるでしょう。

収入が少ない場合は所得控除のメリットを受けられないこともある

iDeCoは掛金を所得控除できる点がメリットです。たとえば、所得税率20%の方が年額276,000円を拠出した場合、住民税(一律10%)とあわせて、年間82,800円の税負担が軽減されます。

276,000円 × 30% = 82,800円

一方で、専業主婦・主夫の場合、所得税や住民税がかからない水準の収入であれば、所得控除のメリットを受けられません。

2026年の税制改正により、所得税がかからない年収の目安(いわゆる「年収の壁」)は178万円まで引き上げられています。一方で、住民税は自治体により異なりますが、一般的に年収110万円前後が目安とされています。

また、iDeCoの掛金は本人名義の口座から拠出する必要があるため、配偶者の所得控除として利用することはできません。

また、iDeCoの掛金は本人名義の口座から拠出する必要があるため、配偶者の所得控除として利用することはできません。

ただし、iDeCoには運用益が非課税となるメリットや、将来の年金資産を準備できるメリットがあります。所得控除だけで判断するのではなく、制度全体の特徴を踏まえて検討することが大切です。

\もっと知りたい方はこちら!/

\もっと知りたい方はこちら!/

専業主婦・主夫から会社員に復帰したときiDeCoはどうなる?

結婚や出産などで専業主婦・主夫になったものの、将来会社員への復帰を考えている方もいるでしょう。その場合、加入しているiDeCoはどうなるのでしょうか。

会社員に復帰してもiDeCoの継続加入は可能

会社員に復帰しても、原則としてiDeCoは継続加入できます。企業年金がない場合や、確定給付企業年金(DB)のみの場合は、基本的にそのまま継続可能です。また、企業型確定拠出年金(企業型DC)がある会社でも、一定の条件を満たせばiDeCoとの併用が可能です。

2022年10月の制度改正により、企業型DCに加入している会社員でも、以下の条件を満たせばiDeCoに加入できるようになりました。

<企業型DCとiDeCoの併用条件>

- 企業型DCの事業主掛金とiDeCoの掛金が毎月拠出であること

- 企業型DCとiDeCoの掛金が基準金額以内であること

- 企業型DCでマッチング拠出をしていないこと

条件1は、企業型DCもiDeCoも掛金が毎月支払いでなければいけません。まとめて支払う年単位拠出もありますが、その場合はiDeCoには加入できません。

条件2については、それぞれ下記のように掛金上限額が決まっています。

横スクロールして確認

| 企業型DCの事業主掛金額 | 月額5.5万円 - DB等の他制度掛金相当額(経過措置あり) |

|---|---|

| iDeCoの掛金額 | 月額5.5万円 -(各月の企業型DCの事業主掛金額 + DB等の他制度掛金相当額) (ただし、月額2万円を上限) |

条件3は、企業型DCで会社が支払う掛金に加え、加入者自身も掛金を支払う「マッチング拠出」をしていないことが必要です。マッチング拠出をしている場合は、iDeCoには加入できません。停止したい場合は、勤務先で手続きしましょう。

会社員でもiDeCoを続けるには届出が必要

会社員に復帰してからもiDeCoを続ける場合、国民年金基金連合会に届出をしなければいけません。掛金を支払わず、運用のみ行っている場合は必要ありませんが、掛金を支払っている場合は、以下の2つの書類が必要です。

<会社員でもiDeCoを続ける場合の必要書類>

- 加入者登録情報変更届(第2号被保険者用)

- 事業主払込(登録・納付方法変更等)に関する証明書

(掛金を事業主払いにする場合のみ)

「事業主払込(登録・納付方法変更等)に関する証明書」は、勤務先の総務部や人事部で記入してもらいます。書類自体は金融機関から取り寄せしましょう。

なお、iDeCoの各種手続きは、近年オンライン(e-iDeCo)で対応できるケースもあります。ただし、金融機関や手続き内容によっては書面での提出が必要な場合もあるため、事前に確認しておくと安心です。

企業型DCがあれば資産を移換する選択肢もある

企業型確定拠出年金(企業型DC)のある会社に勤務する場合、iDeCoの資産を企業型DCへ移換することも可能です。手続きについては勤務先で案内を受けられます。

移換の際は、iDeCoの資産を一度売却して現金化し、その後企業型DCで再度運用を行います。なお、移換後も資産は原則60歳まで引き出すことはできません。

まとめ

専業主婦・主夫がiDeCoに加入する場合、運用益が非課税となることや、公的年金に上乗せして老後資金を準備できる点はメリットといえます。

一方で、原則60歳まで引き出せないことや、所得控除のメリットを受けにくいケースがある点など注意も必要です。

一方で、原則60歳まで引き出せないことや、所得控除のメリットを受けにくいケースがある点など注意も必要です。

こうしたメリット・デメリットを踏まえたうえで、自分のライフプランや収入状況に合わせて検討すると良いでしょう。

\もっと知りたい方はこちら!/

\もっと知りたい方はこちら!/

執筆者:國村 功志(くにむら こうじ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2026年5月22日現在)