つみたてNISA(積立NISA)の金額変更はいつでもできる?タイミングやデメリットについて解説

- 2022年8月2日

- 2023年12月27日

- 現行制度は、2024年1月以降に制度内容が大きく改正される予定です。

本ページは2022年12月16日(金)「令和5年度の税制改正大綱」で公表された情報をもとに作成しております。今後変更となる可能性もございますので、予めご了承ください。

現状のつみたてNISAは、年間の投資上限額を40万円とし、最長20年間非課税で運用できる積立専用の投資制度です。

2024年からは、新しいNISAに変わり、投資上限額や非課税期間が変わります。

本記事では、現状のつみたてNISAの金額変更をする際のタイミングやデメリットについて解説するとともに、2024年以降の新しいNISAについても紹介します。

2024年からは、新しいNISAに変わり、投資上限額や非課税期間が変わります。

本記事では、現状のつみたてNISAの金額変更をする際のタイミングやデメリットについて解説するとともに、2024年以降の新しいNISAについても紹介します。

\2024年以降のNISA制度のポイント/

目次

つみたてNISAの金額変更はいつでもできるのか?

つみたてNISAの金額変更はいつでもできますが、手続きのルールは金融機関ごとに異なります。変更内容の反映タイミングや設定できる金額は、各金融機関で確認しましょう。

つみたてNISAはいつでも金額変更ができる

つみたてNISAの積立金額は、いつでも変更できます。店舗のある金融機関であれば店頭でも変更できますが、Webサイトで手続きすると便利でしょう。

変更できる金額は金融機関によって違う場合があるものの、年間400,000円を超えない範囲で増減が可能です。変更金額の反映は、設定タイミングで異なります。手続きした月に反映されることもあれば、翌月になることもあります。変更手続きと反映のタイミングは、各金融機関の公式サイトなどで確認しましょう。

\NISAで投資をはじめよう!/

三菱UFJ銀行のNISA・つみたてNISA

三菱UFJ銀行のNISA・つみたてNISA

\NISAで投資をはじめよう!/

三菱UFJ銀行のNISA・つみたてNISA

三菱UFJ銀行のNISA・つみたてNISA

つみたてNISAの基本情報と2024年から始まる新しいNISAとの違い

ここでおさらいも含め、つみたてNISAの基本情報を確認してみましょう。

<つみたてNISAの基本>

- 非課税期間は最長20年間

- 年間400,000円の範囲内で積立金額を設定できる

- 毎月積立の場合、月額33,333円が上限

- 余った投資枠は翌年に繰り越せない

つみたてNISAは、最長20年間非課税で積立投資ができる制度です。積立金額は年間400,000円の範囲内で設定でき、毎月積み立てる場合は、月額33,333円が上限です。金融機関のなかには1,000円単位で設定するところもあります。その場合は、月額33,000円が上限です。

積立金額は必ずしも上限まで設定する必要はありませんが、年間400,000円の投資枠が余ったとしても、翌年には繰り越せません。積立投資は続けることで運用資産が大きくなっていきますので、無理のない金額を設定し、長く続けていくことが大切です。

一方で、2024年から始まる新しいNISAでは、現行のつみたてNISAとNISAを併用できるような仕組みになっており、非課税期間や年間の投資上限額も大きく変わります。

| 現行 | 改定後 | |||

|---|---|---|---|---|

| 勘定の呼称 | NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 |

| 制度期間 | 2014~2023年 | 2018~2042年 | 無期限 | |

| 非課税期間 | 5年間 | 20年間 | 無期限 | |

| 年間の投資上限額 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税保有限度額 (総枠) |

600万円 | 800万円 | 1,800万円 (内、成長投資枠の上限額は1,200万円) |

|

各勘定の併用 各勘定の |

不可 | 可 | ||

| 対象商品 | 上場株式(*1)、 株式投資信託 |

つみたてNISA専用ファンド (株式投資信託) |

上場株式(*1)、株式投資信託のうち一定の条件を満たすもの(*2) | 不変 |

- 三菱UFJ銀行では、上場株式のお取り扱いはありません

- 次のすべての条件を満たすもの。①信託期間が20年以上または無期限であること②分配頻度が1ヵ月以下でないこと③ヘッジ目的以外のデリバティブが組み込まれていないこと

上記のように、成長投資枠とつみたて投資枠の併用が可能で、現行のつみたてNISA専用ファンドでのつみたては、つみたて投資枠として年間120万円(毎月積立の場合、月額10万円)の範囲内で積立金額を設定できます。

加えて、成長投資枠でもつみたてが出来るので、今までつみたてNISAを使用していると課税口座でしかつみたてができなかったファンドを年間240万円(毎月積立の場合、月額20万円)の範囲内で非課税でつみたてをできるようになります。

上限金額いっぱいの毎月30万円のつみたてをする方は多くはないと思いますが、つみたて投資枠と成長投資枠を併用して、投資先の異なるファンドのつみたてをするのもいいかもしれません。

上限金額いっぱいの毎月30万円のつみたてをする方は多くはないと思いますが、つみたて投資枠と成長投資枠を併用して、投資先の異なるファンドのつみたてをするのもいいかもしれません。

また2023年末までに購入したつみたてNISAの残高は、現行の非課税期間(20年間)が満了するまで非課税で保有ができ、新制度の非課税保有限度額(生涯枠)には算入されません。

今つみたてNISAでのつみたてをしている方は、2024年以降の非課税保有限度額(生涯枠)がその分減ってしまうことはないので安心してください。

今つみたてNISAでのつみたてをしている方は、2024年以降の非課税保有限度額(生涯枠)がその分減ってしまうことはないので安心してください。

つみたてNISAの金額変更するタイミング

つみたてNISAの金額変更は、家計収支に変化が出たときに検討してみましょう。これから値下がりが続きそうなときや非課税枠を使い切りたいときに、増額するという考え方もあります。

家計収支の状況が変わったとき

積み立てを長く続けるには、無理のない金額を設定することが基本です。しかし、家計収支の状況が変わったときは、金額変更を検討しても良いかもしれません。たとえば、子どもの進学やマイホームの購入などで家計が苦しくなる時期があれば、一時的に減額するのもありです。

無理な金額だと積み立てを続けられなくなったり、目の前のライフイベントに影響が及んだりすることも考えられます。少額でも続ければ投資タイミングの分散になり、リスクの軽減につながります。

反対に、毎月の収入が上がったときは増額を検討しても良いでしょう。投資額の多いほうが、将来に向けた資産形成としては効果的です。収入が上がった分だけ増額するなら、家計の負担も最小限で済むため、余裕が出たときは積立金額を増やしてみましょう。

値下がりが続きそうなとき

積立投資は定額を積み立てることで、同じ投資金額でも価額が安いときには購入量が増え、高いときには購入量が減らせる投資方法です。これによって購入単価の引き下げが期待でき、リスクの軽減につながります。

言い換えれば、積立投資は、価格が下がっている期間に多く買い付けるほど購入単価を引き下げられ、その後値上がりに転じた際に利益が出やすくなる投資方法です。このため、値下がりが続きそうなときは、増額を考えてみましょう。

安いときに多く買い付けられる機会が増えれば、将来的にリターンの向上が期待できます。ただし、相場の予想はカンタンではなく、金額変更によって、狙い通り安い期間に買い付けられるかはわかりません。定額を積み立てるだけでも十分な分散効果が働きますので、積み立てを長く続けることを重視しましょう。

非課税枠を使い切りたいとき

つみたてNISAの非課税枠を使い切りたい場合は、積立金額の増額を検討しましょう。

増額方法には、毎月の積立金額を引き上げる方法と年2回まで上乗せして積み立てるボーナス設定があります。(三菱UFJ銀行では、ボーナス設定は取扱いしておりません。)ボーナス設定は毎月の積立金額を超えて上乗せできますが、分散効果を考えれば、月々の積立金額を引き上げるほうが良いでしょう。

ボーナス設定だと、投資金額が特定の月に偏ります。その月がたまたま大きく値上がりした月だとしたら、価格が上がったタイミングで普段より多い金額を買い付けることになります。

毎月積立なら投資金額の偏りがないため、安いときに多く、高いときに少なく買い付けるという分散効果が発揮されやすくなるでしょう。

途中で金額変更するデメリットはある?

つみたてNISAの金額変更に大きなデメリットはありませんが、注意点はあります。増額する場合は数年以内に使う予定のあるお金は運用に回さないようにし、減額する場合は将来の運用益が小さくなる可能性があることに注意しましょう。

増額する場合は数年以内に使う予定のあるお金は避ける

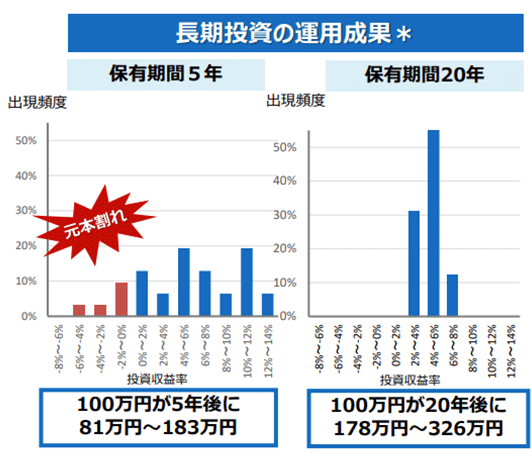

つみたてNISAで購入できる投資信託は、元本が変動する商品です。ときにはマイナスになることもありますが、長期的に運用を続ければ、元本割れの確率は減っていきます。常にそのとおりの結果になるとは限りませんが、下記の金融庁の資料を見ても長期的な運用を続けていくことが重要であり、数年以内に使う予定のあるお金は、運用に回さないほうが無難と言えます。

その反面、長期投資では元本割れの可能性が低くなるため、先々まで運用に回しても困らないお金は増額に利用してもいいでしょう。

出典:金融庁「高校生のための金融リテラシー講座 P.77」

- 1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったもの。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出

減額する場合は運用益が小さくなる可能性がある

積立金額を減額する場合は、運用益が小さくなる可能性があります。たとえば、毎月30,000円と10,000円を利回り年3%で20年間積み立てたケースを比較してみましょう。

現実にはシミュレーションどおりになるとは限りませんが、このケースにおける運用益は次のとおりです。

<毎月30,000円と10,000円を利回り年3%で20年間積み立てた運用益>

- 30,000円の運用益:約2,649,000円

- 10,000円の運用益:約883,000円

出典:金融庁「資産運用シミュレーション」

このシミュレーションと同様に、減額すれば運用益は小さくなりやすいです。目標金額があれば、そのゴールからも遠ざかってしまいます。積み立てが厳しいときは減額し、無理のない金額で続けることも重要ですが、状況が改善した場合は積立金額を元に戻すことも視野に入れておきましょう。

積み立てが厳しい場合の対処方法

収入減少や支出増加などで積み立てが厳しくなった場合は、金額変更を行いましょう。まず減額を行い、それでも継続が難しいときは停止するという方法もあります。売却は運用自体がストップしてしまうので、必要なとき以外はおススメしません。

「減額」「停止」の順に検討する

積み立てが厳しくなったときは、減額を考えましょう。積立投資は継続することで、価格のブレを抑え、リスクを軽減しながら投資できる方法です。減額しても積み立てを続ければ、その効果が発揮され、資産形成に役立ってくれます。

減額だけでは厳しい場合、積み立ての停止もできます。一度停止してもいつでも再開できるため、積み立てが難しければ一時的に検討しましょう。しかし、積み立てを停止すると、元本は増えません。元本が少ないと同じ利回りでも利益は少なくなるため、少額でも積み立ては続けていくほうが良いでしょう。

売却はなるべく避ける

積み立てが厳しくても売却はなるべく避けましょう。商品を売却すれば、運用自体をストップすることになります。停止までなら、それまで積み立てたお金に対する運用益は期待できます。運用資産をそのまま置いておけば、最長20年間は非課税運用ができるため、そのお金が必要でない限りは売却しないほうがいいでしょう。

売却してもつみたてNISAで再び投資することはできますが、使用した非課税枠が復活しないことには注意が必要です。たとえば、非課税枠400,000円のうち300,000円を使用していた場合、売却してもその年の非課税枠は残り100,000円です。このようなケースでは、売却したお金を同じ年に再び投資しようと思っても非課税枠が足りません。

翌年になれば新たな非課税枠で投資できますが、その間は運用機会を失うことにもつながります。どうしてもお金が必要な場合は売却も仕方ないとはいえ、デメリットのことも考えて慎重に検討しましょう。

つみたてNISAは必要なら金額変更を行って長く運用を継続する

つみたてNISAは最長20年間の非課税期間があり、長期投資ができます。長く運用していれば、子育てや住宅購入などのライフイベントが起こり、状況が変わることもあるでしょう。

そうしたなかで積み立てできる金額に影響が及ぶことも考えられます。しかし、つみたてNISAはいつでも金額変更できるため、状況に合わせて対応しましょう。たとえ減額しなければならなくなったとしても、積立投資は継続することが大切です。無理のない金額でなるべく長く運用を続けていきましょう。

執筆者:國村 功志(くにむら こうじ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でつみたてNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2024年12月20日現在)