共働きの世帯年収の平均は?子持ち世帯の年収はどう違う?

- 2025年2月28日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

世帯年収の平均値・中央値を知りたい方

世帯年収の平均値・中央値を知りたい方

-

共働きのメリット・デメリットを知りたい方

一般的な共働き世帯の平均年収はいくらなのか、夫婦のどちらか一方が働く場合と共働きでは年収がどれくらい変わるのか、気になる人は多いのではないでしょうか。この記事では、共働きの世帯年収の平均値や中央値、子持ち世帯の平均年収などを紹介します。

目次

世帯年収の重要な目安!平均値・中央値はいくら?

世帯年収に関する統計データでは、平均値・中央値の2つの指標が存在します。まずは世帯年収の意味を理解したうえで、平均値・中央値の金額と両者の違いを確認していきましょう。

「世帯年収」とは

世帯年収とは、住居や生計をともにする家族の年収の合計額です。たとえば、夫、妻、子(小学生)の3人家族で共働きであれば、夫と妻の年収合計が世帯年収となります。同居している子どもが働いている場合は、その子どもの収入も世帯年収に含まれます。

夫婦がそれぞれ働いて収入を得ていると、相手の年収がいくらあるか把握していないケースもあるでしょう。しかし、マイホーム購入費用や子どもの進学費用、老後の生活費など、将来のライフイベントに必要な資金を準備するには、世帯年収を把握したうえで、家庭単位で支出の見直しに取り組むことが重要です。

なお、年収と同じような意味で「所得」という言葉が使われることがあります。年収は、1年間の収入金額の合計です。所得は、会社員であれば年収から給与所得控除を差し引いたもの、自営業者であれば年収から必要経費や各種控除を差し引いたものを指します。年収と所得を混同しないように、両者の違いをおぼえておきましょう。

世帯年収の平均値・中央値はいくら?

ここでは、全国の世帯年収の平均値と中央値を見てみましょう。

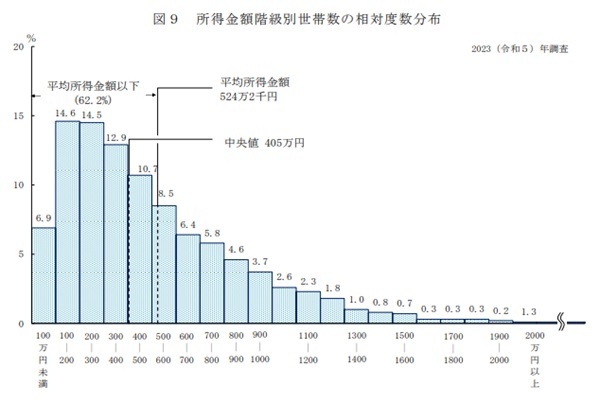

厚生労働省が実施した2023年の調査によると、1世帯あたりの平均所得金額(*)は524万2,000円、中央値は405万円となっています。

- 本調査における所得金額は以下のように定義されています。

・雇用者所得:世帯員が勤め先から支払いを受けた給料・賃金・賞与の合計金額(税金・社会保険料を含む)

・事業所得:世帯員が事業によって得た収入から仕入原価や必要経費(税金・社会保険料を除く)を差し引いた金額

所得金額階級別の世帯数の相対度数分布は以下のとおりです。

-

厚生労働省「2023(令和5)年 国民生活基礎調査の概況」

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa23/dl/10.pdf

平均所得金額に比べて、中央値は119万2,000円低い結果となりました。上記の分布から、所得が高い一部の世帯が平均所得金額を引き上げていることがわかります。また、平均所得金額以下の世帯が全体の62.2%を占めています。

世帯年収の目安となる平均値と中央値の違い

世帯年収の現状をより正確に把握するには、平均値と中央値の両方を確認することが重要です。

<平均値と中央値の違い>

- 平均値:データの数値の合計をデータの個数で割って算出する数値

- 中央値:データを小さい順に並べたときに中央に位置する数値

平均値とは、データの数値の合計をデータの個数で割って算出する数値です。それに対して、中央値とは、データを小さい順に並べたときに中央に位置する数値をいいます。たとえば、調査対象データが200・300・400・500・2000の5つであれば、平均値は680(合計3,400 ÷ 5)、中央値は真ん中の400です。

年収は年齢や職業、勤務先、役職、経験など、さまざまな要素に左右されるため、個人によって大きな差があります。極端に年収が高い一部の人たちが平均値を引き上げてしまっている側面があるため、資料で確認できる場合は、より現状に近い数値を表す中央値に注目すると良いでしょう。

共働きの平均の世帯年収とは

共働き世帯と夫婦のどちらか一方が働く世帯では、世帯年収にどれぐらいの差があるのでしょうか。ここでは、総務省の調査結果をもとに、夫婦共働き世帯と夫のみ働いている世帯との年収比較を紹介します。

共働き世帯と夫のみ働いている世帯で世帯年収を比較

総務省の「2023年 家計調査(家計収支編)二人以上の世帯」をもとに算出した世帯年収は、夫婦共働き世帯が約831万円、夫のみ働く世帯が約635万円です。

<夫婦共働き世帯と夫のみ働いている世帯との世帯年収比較>

| 単位 | 夫婦共働き世帯 | 夫のみ働いている世帯 |

|---|---|---|

| 全体 | 8,312,220円(*) | 6,353,340円(*) |

-

総務省の「2023年 家計調査(家計収支編)二人以上の世帯」をもとに筆者作成

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20230&month=0&tclass1=000000330001&tclass2=000000330004&tclass3=000000330005&stat_infid=000040140554&result_back=1&tclass4val=0

- 実収入(月額) × 12ヵ月で算出

夫婦共働き世帯の実収入は月額約69万円で、年換算すると約831万円となります。一方、夫のみ働いている世帯の実収入は月額約53万円で、年換算すると約635万円です。世帯年収は共働き世帯のほうが多く、年収差は約196万円という結果となりました。月収ベースでは、約16万円の差があります。

なお、家計調査の実収入には勤め先収入のほかに、事業・内職収入、公的年金などの社会保障給付も含まれている点にご注意ください。

\お金をためる・ふやすには?/

共働きで子持ち世帯の世帯年収はどうなる?

共働きをしながら、子育てをしている夫婦は多いでしょう。続いて、子どもを持つ夫婦共働き世帯の平均年収を確認していきましょう。

共働き夫婦が子どもを持つと世帯年収に影響する?

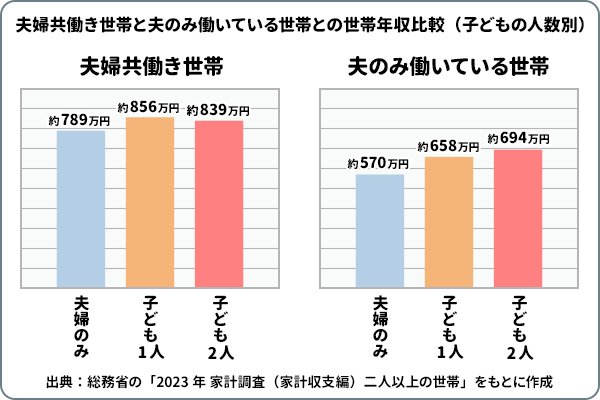

以下の表は、総務省の家計調査をもとに算出した世帯年収を、「夫婦のみ」「子ども1人」「子ども2人」の3パターン別にまとめたものです。

<夫婦共働き世帯と夫のみ働いている世帯との世帯年収比較(子どもの人数別)>

| 単位 | 夫婦共働き世帯 | 夫のみ働いている世帯 |

|---|---|---|

| 夫婦のみ | 7,885,608円(*) | 5,696,304円(*) |

| 子ども1人 | 8,562,696円(*) | 6,579,996円(*) |

| 子ども2人 | 8,391,204円(*) | 6,940,512円(*) |

-

総務省の「2023年 家計調査(家計収支編)二人以上の世帯」をもとに筆者作成

https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200561&tstat=000000330001&cycle=7&year=20230&month=0&tclass1=000000330001&tclass2=000000330004&tclass3=000000330005&stat_infid=000040140554&result_back=1&tclass4val=0

- 実収入(月額) × 12ヵ月で算出

夫婦共働き世帯の世帯年収は、夫婦のみが約789万円、子ども1人が約856万円、子ども2人が約839万円です。子どもの人数が1人から2人にふえると、世帯年収が約17万円減っています。子どもの人数がふえれば、それだけ子育てにかかる時間もふえることになります。そのため、夫婦の双方またはどちらか一方が、状況に応じて仕事量や時間を調整しているのかもしれません。

一方、夫のみ働いている世帯の世帯年収は、夫婦のみが約570万円、子ども1人が約658万円、子ども2人が約694万円となりました。夫婦共働き世帯とは異なり、子どもの人数がふえるにつれて世帯年収もふえる傾向にあります。実収入の内訳をみると、勤め先収入が増加しています。子どもが多い世帯は、世帯主が比較的高い収入を得ているケースが多いと考えられます。

子育て夫婦の共働きのメリット・デメリット

共働きの夫婦に子どもが生まれ、子育てが始まると、働き方や生活スタイルは大きく変わります。ここでは、子育てをしながら共働きをすることに、どのようなメリット・デメリットがあるかを紹介します。

共働きするメリット

子育てをしながら共働きをするメリットは以下のとおりです。

- 経済的に安定しやすく、子どもの教育費など余裕ができる

- 世帯収入が同額でも税金が少なく、手取り額が多い

- 年金の受給時に額がふえる

- 休業時に給付が受けられる(出産手当・育児休業給付金)

- 仕事を通して社会とつながる

それぞれくわしくご説明します。

経済的に安定しやすく、子どもの教育費など余裕ができる

子育てが始まる時期は、マイホーム購入や教育費などの出費がふえると同時に、将来に向けて老後資金の準備にも取り組まなくてはなりません。夫婦のどちらか一方が働くよりも、2人で働いたほうが世帯年収はふえるため、経済的にも精神的にも安定しやすいでしょう。

一般的には、子どもが成長するにつれて塾や習い事などにかかる費用もふえていきます。共働きで経済的に余裕があれば、「お金がない」という理由で子どもがやりたいことをあきらめずに済みます。

また、夫婦のどちらか一方が病気やケガなどで働けなくなっても、世帯収入がゼロになるリスクを避けられるのも大きなメリットです。

世帯収入が同額でも税金が少なく、手取り額が多い

給与や賞与などの収入には、所得税がかかります。所得税率は、所得が多くなるにつれて段階的に高くなる超過累進税率です。

そのため、世帯年収が同額でも、夫婦2人で収入を得た場合と夫婦のどちらか一方が収入を得た場合では、世帯全体が負担する所得税額は異なります。世帯年収が同額の場合、共働きのほうが所得税額は少なく、手取り額が多くなるのが一般的です。

具体例として、世帯年収800万円のケースについて比較してみましょう。夫婦のどちらか一方の年収が800万円、もう一方は収入なしの場合、世帯全体の所得税額は約38万円(*)です。

一方、夫婦がそれぞれ年収400万円の場合は、世帯全体の所得税額は約17万円(*)となります。共働き世帯のほうが約21万円所得税の負担が軽減されるため、結果として手取り額がふえます。

- 給与所得控除、基礎控除、社会保険料控除、配偶者控除のみ考慮し、社会保険料(概算)は年収の15%として筆者試算

年金の受給時に額がふえる

厚生労働省の「令和4年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の平均年金月額は老齢基礎年金を含めて約145,000円です。それに対して、老齢基礎年金の平均年金月額は約56,000円となっています。

夫婦のどちらか一方のみが働く場合、扶養されている専業主婦(夫)は年金保険料を納めなくても老齢基礎年金を受け取ることが可能です。ただし、老齢厚生年金を受け取れるのは夫婦のどちらか一方のみです。上記の平均額で計算すると、夫婦2人分の年金受給額は月額約201,000円となります。

一方、配偶者の扶養に入らずに共働きをする場合、夫婦がともに厚生年金に加入します。厚生年金保険料を納める必要はありますが、将来は夫と妻がそれぞれ老齢基礎年金に加えて老齢厚生年金も受給できます。上記の平均額で計算すると、夫婦2人分の年金受給額は月額約29万円です。

この結果から、夫婦のどちらか一方が働く世帯に比べて、共働きのほうが年金額はふえる可能性が高いといえるでしょう。

休業時に給付が受けられる(出産手当・育児休業給付金)

共働き世帯は、夫婦のどちらか一方が働く世帯に比べて出産・育児休業時に受け取れる給付が充実しています。

専業主婦の場合、妻が出産時に受けられる給付は出産育児一時金のみです。夫は育児休業を取得すれば育児休業給付金を受け取ることができますが、専業主婦の妻は対象外となります。

一方、共働き世帯の場合、妻は出産育児一時金に加えて、出産手当金と育児休業給付金を受け取れます。

出産手当金とは、健康保険の被保険者が出産で会社を休み、給与の支払いを受けなかった場合に受け取れる手当です。加入中の健康保険から、出産の日以前42日から出産の翌日以後56日までの範囲内で、給与月額の3分の2に相当する金額が支給されます。

育児休業給付金は、雇用保険の被保険者が原則1歳未満の子を養育するために育児休業を取得し、一定の要件を満たすと支給される給付金です。支給額は、180日までは「休業開始時賃金日額 × 支給日数 × 67%」、181日目以降は「休業開始時賃金日額 × 支給日数 × 50%」となります。パパ・ママ育休プラス制度を利用すれば、妻と夫が同時に育児休業を取得したり、交代で切れ目なく取得したりすることが可能です。

仕事を通して社会とつながる

出産や子育てを機に仕事を辞めると、育児に十分な時間をかけることができるかもしれません。子どもと一緒に過ごす時間もふえるでしょう。しかし、それまでに積み上げたキャリアが中断され、家庭以外の社会との接点がなくなってしまう恐れがあります。

共働きであれば、仕事を通じてさまざまなことに挑戦できるため、スキルアップや専門性の向上が期待できます。また、自然と多くの人とかかわることになるので、社会とのつながりを持つことが可能です。

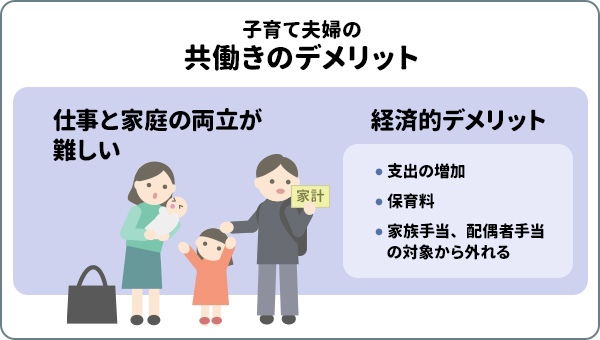

共働きのデメリット

共働きは、先ほど紹介したメリットがある一方で、次のようなデメリットもあります。

- 仕事と家庭の両立が難しいこともある

- 「家族手当」「配偶者手当」の対象外となる可能性がある

- 保育園の保育料が高くなる場合がある

- 支出が増加する

それぞれくわしくご説明します。

仕事と家庭の両立が難しいこともある

共働き世帯は、限られた時間のなかで仕事と子育ての両方をこなす必要があります。仕事が忙しい時期や体調がすぐれないときなどは、仕事と家庭の両立が難しくなるかもしれません。

また、夫婦で家事や育児をどのように分担するかも課題となります。夫婦のどちらか一方に負担が偏ってしまうと、仕事と家庭の両立が困難になり、共働きを続けられなくなる恐れがあります。夫婦で十分に話し合い、お互いに協力しながら仕事と家庭を両立させていくことが大切です。

夫婦だけでは負担が大きい場合に備えて、「近所に住む両親にサポートをお願いする」「家事代行サービスを利用する」など、何らかの対策を検討しておくと良いでしょう。

「家族手当」「配偶者手当」の対象外となる可能性がある

民間企業では、配偶者のいる従業員に対して配偶者手当を支給しているケースがあります。「扶養手当」「家族手当」など名称はさまざまですが、一般的にはその従業員の扶養に入っている配偶者が対象です。

共働き世帯は夫婦それぞれに収入があるため、働き方によっては配偶者手当の対象外となる可能性があります。

保育園の保育料が高くなる場合がある

共働き世帯で子どもが未就学児の場合、仕事をしている間は保育園に預けることになるでしょう。

保育園の保育料は、基本的に児童の保護者の住民税額をもとに決定されます。所得が上がるほど住民税額は高くなるため、共働きで世帯年収がふえると保育料は高くなります。

ただし、保育料は住んでいる自治体によって異なります。また、子どもの人数などに応じて保育料の負担が軽減される場合もあります。くわしくはお住まいの自治体にご確認ください。

支出が増加する

共働きは世帯年収がふえますが、経済的に余裕がある分だけ支出も増加するかもしれません。

仕事と家庭の両立で時間がないと、外食代や家事代行サービスなどの費用がかかります。また、共働き世帯は子どもの塾や習い事などにお金をかけやすいため、子育て関連の支出がふえる可能性があります。

たとえ世帯年収がふえても、それ以上に支出がふえてしまうと貯蓄に回すお金がなくなり、将来の教育費や老後資金に影響が出る恐れがあるので注意しましょう。

まとめ

総務省の家計調査をもとに算出した世帯年収の平均額は、夫婦共働き世帯が約831万円、夫のみ働く世帯が約635万円です。共働き世帯のほうが約196万円多く、月収では約16万円の差があります。また、共働き世帯の世帯年収は、子どもの人数がふえるにつれて下がる傾向にあります。

共働きは夫婦2人分の収入があるため、世帯年収がふえやすく、経済的に余裕ができるのが大きな強みです。世帯年収が同じでも夫婦のどちらか一方が働くより税負担の軽減が期待できる、出産・育児休業時の給付が充実している、などのメリットもあります。

一方で、共働き世帯は仕事と子育てを両立する必要があり、どうしても負担が大きくなります。保育料が高くなりやすく、経済的に余裕がある分だけ支出がふえやすいのもデメリットです。

共働きのメリットを活かしながらデメリットを最小限に抑えるために、夫婦で十分にコミュニケーションをとり、協力し合うことを心がけましょう。

\もしものために、そなえませんか?/

執筆者:大西 勝士(おおにし かつし)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2026年1月29日現在)

(2026年1月29日現在)