【最新版】確定申告の必要書類とは?ケース別にわかりやすく解説!

- 2024年2月19日

- 2024年4月1日

毎年2月16日から3月15日に行う確定申告では、複数の書類を揃える必要があります。必要書類は申告する内容によって異なりますので、自分が準備すべき書類をしっかりと確認しておくことが大切です。

この記事では、確定申告の必要書類についてケース別に解説します。

目次

確定申告するすべての人に必要な書類

まずは、確定申告するすべての人に必要な書類についてです。「税務署に提出するもの」と、「提出は必要ないが書類作成に必要なもの」の2種類があるため、事前に確認して必要な書類を揃えましょう。

確定申告書

会社員や個人事業主など、いずれの場合においても「確定申告書」の提出が必要となります。確定申告書とは収入や各種控除を記載するためのもので、税金を算出する基となる書類です。

従来は「確定申告書A」と「確定申告書B」の2種類がありましたが、2023年1月に「確定申告書A」が廃止され、現在では1種類に統一されています。

マイナンバーに関する書類

マイナンバーは確定申告書に記載するだけでなく、本人確認のためにマイナンバーカードの提示(もしくはコピーの添付)が必要となります。

マイナンバーカードを所有していない場合は、下記「番号確認書類」と「本人確認書類」の2つの書類を提示する必要がありますので用意しておきましょう。

| 番号確認書類 | 本人確認書類 |

|---|---|

|

|

提出する必要はないが、用意しておくべき書類

確定申告書を作成する際は、源泉徴収票を用意しておくとスムーズです。2019年4月1日以降は源泉徴収票の添付は不要となったものの、確定申告書には源泉徴収の内容を記載する箇所があります。

正確な所得を申告するためにも、手元に源泉徴収票を準備しておくと良いでしょう。

また、確定申告では、還付金を受け取るための金融機関口座を指定します。記載した内容に誤りがあると、還付金の振り込みに時間がかかってしまうため、通帳やキャッシュカードなど口座番号がわかるものを準備しておくことがおススメです。

加えて、配偶者や扶養親族、事業専従者を記載する場合は、その該当者のマイナンバーの記載も求められます。確定申告時期に慌てることのないように、事前に確認しておくようにしましょう。

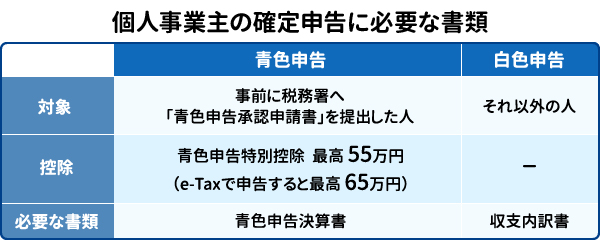

個人事業主の確定申告に必要な書類

個人事業主の場合、「青色申告」と「白色申告」の2種類の申告方法があり、それぞれ必要な書類が異なります。青色申告を行えるのは、事前に税務署へ「青色申告承認申請書」を提出した人のみで、それ以外の人は白色申告にて確定申告を行う仕組みです。

ここからは、青色申告と白色申告それぞれで必要な書類を確認していきましょう。

青色申告の場合

青色申告は、最高 55 万円の「青色申告特別控除」を受けられることが特徴です。白色申告に比べて控除額は大きくなりますが、控除の適用を受けるためには、確定申告書に「青色申告決算書」を添付して提出する必要があります。

「決算書」と聞くと作成が難しそうなイメージがあるかもしれませんが、2022年分の確定申告からスマートフォンでも青色申告決算書の作成が可能となりました。入力した内容に基づいて所得を自動計算してくれるため、計算ミスがない点も安心です。

なお、最高 55 万円の青色申告特別控除の適用を受ける人のうち、e-Tax による申告を行った人に関しては、最高 65 万円まで青色申告特別控除の適用を受けることができます。

白色申告で必要な書類

白色申告では、確定申告書に加えて、「収支内訳書」の提出が必要です。収支内訳書は売上や原価、必要経費などを申告するためのもので、科目ごとに金額を記載します。

この収支内訳書についても、青色申告決算書と同様にスマートフォンで作成することが可能です。画面の案内に沿って金額などを入力するだけで自動作成してくれるため、初めて確定申告を行う人でもわかりやすい仕組みとなっています。

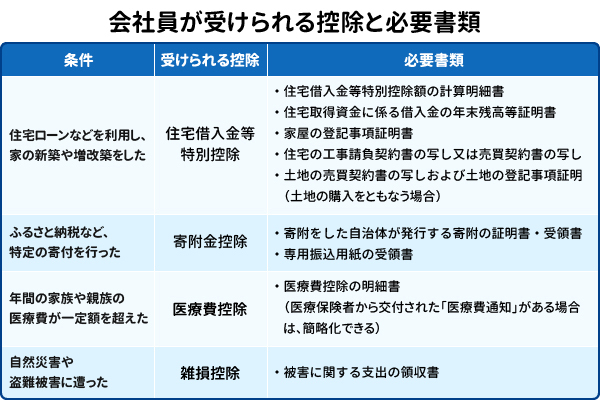

会社員が控除を受ける場合の必要書類

会社員の場合は、源泉徴収や年末調整によって納税が完結するため、確定申告は不要であることが一般的です。しかし、対象となる所得控除を受ける場合などには確定申告が必要となるケースがあります。

ここからは、会社員が確定申告を行う場合の必要書類を控除の種類ごとに確認していきましょう。

【住宅借入金等特別控除】住宅ローンなどを利用して、マイホームの取得・新築を行った場合

住宅ローンの借り入れを行ってマイホームの取得・新築を行ったときは、確定申告を行うことによって所得税の税額控除を受けることができます。確定申告に必要な書類は下記のとおりです。

- 住宅借入金等特別控除額の計算明細書

- 住宅取得資金に係る借入金の年末残高等証明書

- 家屋の登記事項証明書

- 住宅の工事請負契約書の写しまたは売買契約書の写し

- 土地の売買契約書の写しおよび土地の登記事項証明書(土地の購入をともなう場合)

なお、会社員の場合、2年目以降は年末調整で住宅借入金等特別控除の適用を受けられるため、確定申告が必要となるのは1年目のみです。

【寄附金控除】ふるさと納税など、特定の寄附を行った場合

ふるさと納税では、「ワンストップ特例制度」を利用すると、確定申告を行わずに寄附金控除を受けることができます。ただし、ふるさと納税を行った先の自治体数が5団体を超える場合は確定申告を行わなければなりません。

確定申告で必要となる書類は下記のとおりです。

- 寄附をした自治体が発行する寄附の証明書・受領書

- 専用振込用紙の受領書

寄附の証明書や受領書は自治体から送付されますので、必ず捨てずに保管しておきましょう。

【医療費控除】年間でかかった家族や親族の医療費が一定額を超えた場合

1年間で支払った医療費が10万円を超える、もしくは年間総所得額の5%を超えた場合は、確定申告を行うことで「医療費控除」を受けられます。

確定申告の際は、「医療費控除の明細書」の提出が必要です。ただし、医療保険者から交付を受けた「医療費通知」がある場合は、医療費控除の明細書の作成を簡略化することができます。

病院で受け取った医療費の領収書は添付する必要がないものの、後日明細書の内容を確認するために提示・提出を求められることがあります。確定申告期限等から5年を経過する日までの間は、捨てずに保管しておくようにしましょう。

【雑損控除】自然災害や盗難被害に遭った場合

災害や盗難、横領によって自分の資産に被害を被った場合、確定申告を行うことで「雑損控除」の適用を受けられます。確定申告では、被害に関する支出の領収書が必要です。

なお、その年の所得金額が1,000万円以下の場合は、「災害減免法による所得税の軽減免除」の対象にもなり、より有利な方を選ぶことができます。災害減免法の適用を選ぶ場合は、被害の状況や損害金額を確定申告書に記載しなければなりません。

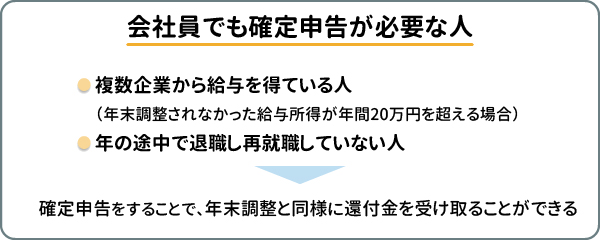

以下の場合は会社員であっても確定申告が必要

前述のとおり、会社員は基本的に確定申告が不要であることが多いものの、なかには確定申告が必要となるケースがあります。

複数企業から給与を得ている場合や、退職した場合も確定申告を

副業などで2ヵ所以上から給与を受けており、年末調整されなかった給与所得が年間20万円を超える場合は、確定申告が必要となります。その場合は、給与所得の源泉徴収票が必要となりますので、勤務先で受け取ったものを保管しておきましょう。

また、年の途中で退職して再就職していない場合は、年末調整を受けていないため所得税や住民税を納めすぎている可能性があります。この場合、確定申告は必須ではありませんが、自ら行うことによって税金の還付金を受けることができます。

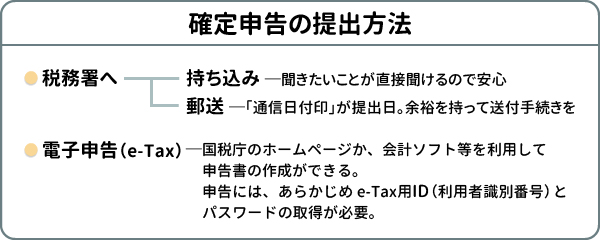

確定申告書の提出方法

確定申告書の提出は、「税務署への持ち込み」、「税務署への郵送」、「電子申告(e-Tax)」の3つの方法があります。期間内に手続きを終えられるよう、あらかじめ提出方法を確認しておきましょう。

1.税務署への持ち込み

確定申告書は、納税地の税務署へ直接持ち込んで提出することができます。確定申告の期間内は税務署で相談会を実施しているところもあるため、「わからないところを聞きたい」という人は、税務署への持ち込みが安心です。

ただし、確定申告の期間内は税務署が大変混み合うため、相談会場への入場には「入場整理券」が必要となる場合もあります。期限内に申告が終えられるよう、早めに相談へ行くようにしましょう。

2.税務署へ郵送する

確定申告書は、納税地の税務署へ郵送で提出することもできます。ただし、確定申告書は「信書」扱いになることから、「郵便物(第一種郵便物)」または「信書便物」で送付する必要があります。

「税務署へきちんと届いたか心配」という人は、追跡ができる簡易書留で送付すると安心でしょう。

なお、郵送や信書で送る場合、「通信日付印」が提出日とみなされます。期限後の提出とならないように、余裕をもって送付手続きを進めましょう。

また、収受日付印のある確定申告書の控えが必要な場合は、申告書の控えと返信用封筒を同封しておくと、収受日付印を押印した控えを返送してもらえます。

3.電子申告(e-Tax)での提出

確定申告書は電子申告(e-Tax)を利用して、オンラインで提出することも可能です。

電子申告(e-Tax)を利用して申告を行う場合、スマートフォンやICカードリーダーを使用して手続きを行う「マイナンバーカード方式」と、「ID・パスワード方式」の2種類があります。

「ID・パスワード方式」を利用する場合は、事前にe-Tax用ID(利用者識別番号)とパスワードを取得しなければなりません。マイナンバーカードを持っていない場合は、税務署の窓口でID・パスワード方式の届出を行う必要がありますので、なるべく早めに手続きを行うようにしましょう。

確定申告書データをe-Taxで送信

e-Taxで確定申告を行う場合、国税庁ホームページの確定申告書等作成コーナーで作成するか、もしくは会計ソフトで作成した確定申告書を送付することもできます。

国税庁のホームページでは「ご利用ガイド」が用意されており、利用方法や入力例などが紹介されています。手続きが不安な場合は、ご利用ガイドを参照しながら手続きを進めましょう。

添付を省略できない書類に関して

e-Taxを利用して申告する場合、「雑損控除の証明書」や「社会保険料控除の証明書」、「生命保険料控除の証明書」など提出書類の添付を省略することができます。省略できない書類については、持ち込みや郵送で別途提出するか、イメージデータ(PDF形式)によるオンライン提出が可能です。

まとめ

確定申告は、ただしく税金を納めるための大切な手続きです。期限内にきちんと申告手続きを行うためには、前もって必要書類を揃えておくことが重要です。

必要書類は申告内容によって異なりますので、「自分はどのような書類が必要となるか」をしっかりと確認しておきましょう。

執筆者:椿 慧理(つばき えり)

執筆者保有資格:2級ファイナンシャル・プランニング技能士、1種外務員資格、内部管理責任者

執筆者保有資格:2級ファイナンシャル・プランニング技能士、1種外務員資格、内部管理責任者

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年1月30日現在)