【個人事業主向け】確定申告のやり方や注意点、必要書類を解説!

- 2024年2月19日

- 2024年4月1日

個人事業主として活動している人、または自営業を営んでいる人は、1年間の所得が一定額を超えると確定申告をする必要があります。

ただ、事業を始めたばかりの人にとって、確定申告は複雑に思えてよくわからない、と不安に感じることもあるのではないでしょうか。

今回は、個人事業主や自営業者の確定申告について、申告の方法や必要書類、確定申告をする際の注意点をわかりやすく解説します。

目次

確定申告とは

ここでは、確定申告の概要と、個人事業主や自営業者で確定申告が必要かどうかを判断する際のポイントをご紹介します。

確定申告とは

確定申告とは、1月1日から12月31日までの1年間に生じた所得金額とそれに対する所得税額を申告し、納税するための手続きです。

所得税額は、1年間の売上から必要経費と所得控除を差し引いて課税所得を算出し、該当する所得税率を掛けて計算します。

確定申告を行う期間は、原則として2月16日から3月15日の1ヵ月間です。納税先の税務署へ確定申告をすることで、源泉徴収された税金や予定納税額などがある場合には、その過不足が精算されます。

個人事業主・自営業で確定申告が必要な場合

個人事業主や自営業者は、1年間の合計所得が48万円を超える場合、確定申告をする必要があります。

課税所得を求めるには、収入から所得控除を差し引いて算出します。所得控除のなかにはすべての人に適用される基礎控除があり、最大48万円が控除されることになっています。これにより課税所得が基礎控除の額を超えたときは確定申告が必要になります。

また、給与所得がある人が副業として事業も行っている場合、事業所得が20万円を超えるときは確定申告が必要です。

個人事業主・自営業で確定申告が不要な場合

個人事業主や自営業者は、合計所得が48万円以下の場合、確定申告は必要ありません。なぜなら、所得から基礎控除の48万円を差し引くと課税所得が0円になるからです。

また、給与所得がある人も事業所得が20万円以下であれば、確定申告をする必要はありません。

ただ、青色申告には損失(赤字)を翌年以後3年間にわたって繰り越すことができる「純損失の繰越し」制度があります。この制度を活用するためにも、青色申告者は所得金額に関わらず確定申告をした方が良いでしょう。

確定申告は2種類ある

個人事業主や自営業者が行う確定申告には2種類の方式があります。それは「青色申告」と「白色申告」です。

では、それぞれの申告について内容を見ていきましょう。

青色申告

青色申告は、日々の取引を正規の簿記の原則にしたがって記帳する「複式簿記」で記帳し、確定申告のときに青色申告決算書(貸借対照表と損益計算書など)を添付して、申告期限までに提出することが義務付けられている申告方式です。

利用する際は、開業する年の3月15日まで、もし1月16日以後に開業した場合には、業務を開始した日から2ヵ月以内に納税先となる税務署へ「青色申告承認申請書」を提出します。承認されれば青色申告を利用できるようになります。

また、青色申告を選択し、正しく記帳・申告すれば、以下の特典を受けることができます。

- 青色申告特別控除

- 青色事業専従者給与の必要経費算入

- 純損失の繰り越しおよび繰り戻し

- 貸倒引当金の必要経費算入

【特典1】青色申告特別控除

青色申告を選択して複式簿記で記帳し、確定申告書に青色申告決算書(貸借対照表と損益計算書など)を添付、申告期限までに申告をすると、青色申告特別控除として最高55万円が控除されます。さらにe-Taxによる申告(電子申告)など一定の要件を満たした場合には、最高65万円が控除されます。

【特典2】青色事業専従者給与の必要経費算入

青色申告者は、生計を一にする配偶者や親族が事業に携わっている場合、労務の対価として適正な金額であれば、その人に支払った給与を必要経費にすることができます。

【特典3】純損失の繰り越しおよび繰り戻し

青色申告を選択する場合、事業から損失(赤字)が生じたときは、その損失額を翌年から3年間にわたって繰り越すことができ、繰り越した年の所得金額から差し引くことができます(純損失の繰越し)。

また、前年も青色申告をしている場合は、損失額を生じた年の前年に繰り戻して所得金額から差し引くことで、前年度分の所得税の還付を受けることも可能です(純損失の繰戻し)。

【特典4】貸倒引当金の必要経費算入

取引先との取引で生じた売掛金や貸付金、受取手形、未収金を回収できなくなった場合に備えて、あらかじめ一定の限度額までを貸倒引当金として計上した場合、その金額を必要経費にすることができます。

白色申告

白色申告は、シンプルな記帳方式である「単式簿記」で記帳することができる申告方式です。

複雑な帳簿や決算書を作成する必要はありませんが、青色申告で認められている税金軽減のような特典はありません。

確定申告の流れと必要書類

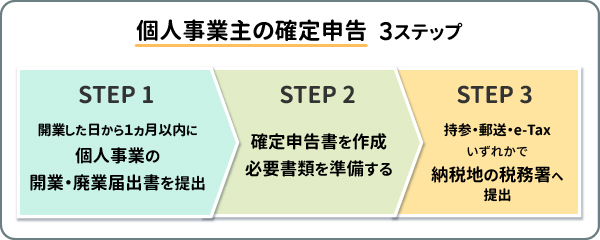

個人事業主や自営業者が確定申告をする際は、これからご紹介する3つのステップに沿って申告をします。

1.開業届を提出する

事業を始めるときは税務署へ開業届を提出します。

開業届の正式名称は「個人事業の開業・廃業届出書」です。これを開業した日から1ヵ月以内に納税地となる税務署へ、持参、郵送、e-Taxのいずれかで提出します。届出書の書式は国税庁ホームページからダウンロードが可能です。

また、青色申告を選択したいときは、「青色申告承認申請書」も一緒に提出すると良いでしょう。

2.確定申告書を作成し、必要書類を準備する

日々の取引は、青色申告なら複式簿記、白色申告なら単式簿記で記帳していきます。

青色申告の記帳方式は複雑ですが、青色申告ソフトなどを利用すると、入力画面に沿ってカンタンに記帳できます。現在はオンラインソフトもあるので、自分が使いやすいものを探してみましょう。

確定申告の時期が来たら、1月1日から12月31日までの売上(収入)、仕入、経費などを集計し、これらを基に確定申告書を作成します。

また、所得控除を受ける場合は、控除証明書など添付書類も用意します。

個人事業主や自営業者は、国民健康保険料や国民年金保険料などを納めているので、社会保険料控除を利用できます。

そのほか、生命保険料控除、地震保険料控除、小規模企業共済等掛金控除(小規模企業共済やiDeCoなど)、医療費控除、寄附金控除(ふるさと納税など)などが該当する場合には、証明書など添付書類を準備しましょう。

確定申告書の作成には、国税庁ホームページにある「確定申告書等作成コーナー」が便利です。画面にしたがって順次入力していくだけで確定申告書を作成することができます。

青色申告の場合は、確定申告書のほかに、青色申告決算書も作成します。青色申告決算書には貸借対照表や損益計算書が含まれます。

国税庁の確定申告書等作成コーナーでは、青色申告決算書も作成できるので利用すると良いでしょう。

ただ、青色申告決算書は非常に複雑なため、慣れていないと作成するのが難しいかもしれません。そんなときは青色申告ソフトを利用すると良いでしょう。青色申告決算書や確定申告書を自動的に作成できるものがあります。なかにはe-Taxもできるものがあるので便利です。

3.確定申告書を税務署に提出する

確定申告書を作成したら、納税地の税務署に提出します。提出には、税務署へ持参、郵送、e-Taxの3つの方法があります。

青色申告の場合、青色申告特別控除は通常55万円ですが、e-Taxを利用すれば65万円になります。マイナンバーカードがあればe-Taxによる電子申告がおススメです。

確定申告書の提出期限は、原則3月15日までです。期限に遅れないよう余裕をもって提出しましょう。

納付する所得税があるときは、確定申告書を提出後、すぐに納税を済ませましょう。

納税には、金融機関や税務署の窓口で支払う方法やクレジットカード、キャッシュレス決済で支払う方法、コンビニエンスストアから納付する方法、インターネットバンキングやATMを利用する方法などがあります。

確定申告の際に必要な書類

確定申告の際は、確定申告書とともに必要書類も提出します。

主な提出書類は以下のとおりです。

- マイナンバーカードがある場合:マイナンバーカードの写し(e-Taxの場合は不要)

- マイナンバーカードがない場合:番号確認書類と本人確認書類

- 青色申告:青色申告決算書

- 白色申告:収支内訳書

- 所得控除を受ける場合:控除証明書など各種証明書、医療費控除明細書、寄附金受領書など

- 給与所得がある場合:源泉徴収票

確定申告をする際の注意点

個人事業主や自営業者が確定申告をする際は、3つの注意点があります。どのようなことに注意しなければいけないのか、確認していきましょう。

確定申告をしなかった場合はペナルティがある

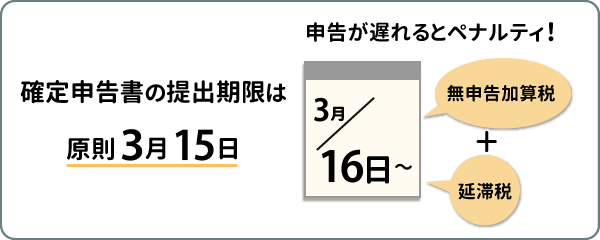

確定申告の申告期限内(原則3月15日)までに申告できなかったときは、できるだけ早く確定申告書を税務署へ提出しましょう。

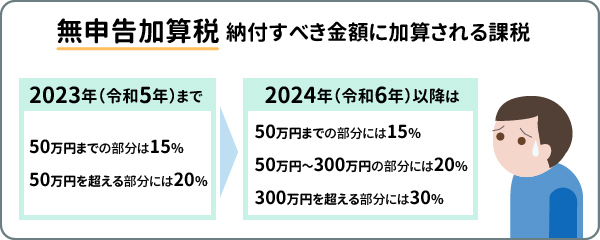

ただし、申告期限を過ぎると期限後申告とみなされて、「無申告加算税」が課せられます。

無申告加算税とは、納付すべき金額に対し、50万円までの部分は15%、50万円を超える部分には20%の金額が加算されるペナルティです。

また、2024年(令和6年)1月1日以後に法定申告期限(原則3月15日)が到来するものからは、50万円までの部分は15%、50万円~300万円の部分には20%、300万円を超える部分には30%の金額が加算されるようになります。

さらに、申告期限に間に合わなかった場合のペナルティはこれだけではありません。

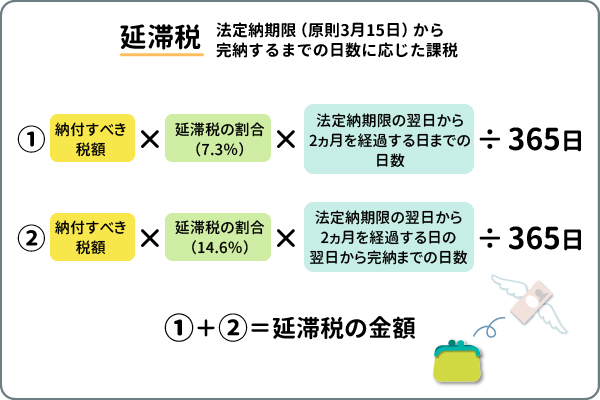

期限後申告による税金には、法定納期限(原則3月15日)から完納するまでの日数に応じた「延滞税」が課せられます。

延滞税は次のように計算します。

経費として計上できる項目とできない項目がある

所得を計算する際、売上から必要経費を差し引くことができます。しかし、必要経費として認められるのは、事業に関する費用のみです。

プライベートで支出した交通費や飲食代、書籍代などは経費にすることができません。

ただ、自宅をオフィスにしている場合、仕事と家事の両方で使うものもあるでしょう。

そのうち家賃、水道光熱費、通信費、自動車関連費用などは、事業と家事で使う割合を算出しやすいため、「家事按分」をして事業分を経費に計上することが認められています。

その場合には、税務署に説明を求められることがあるかもしれないため、家事按分の割合を合理的に説明できるようにしておきましょう。

確定申告をしない場合は住民税の申告が必要になる

所得税の確定申告をしたときは、その内容が住所地の自治体にも連携されるので、住民税の申告をする必要はありません。

しかし、個人事業主や自営業者で所得が48万円以下であるなど確定申告が不要になるケースでは、別途、住民税の納税が必要になる場合があります。

所得税の確定申告をしない場合には、住民税の申告を忘れないようにしましょう。

住民税の申告期限は、毎年3月15日です。

申告書は自治体のホームページからダウンロードできます。必要事項を記入したら、必要書類を添えて、役所の担当窓口へ持参するか、郵送で提出しましょう。

まとめ

個人事業主や自営業者は、1月1日から12月31日までの1年間に所得が発生した場合、確定申告をする必要があります。ただし、合計所得が48万円以下のときは確定申告をする必要はありません。

また、確定申告には青色申告と白色申告の2種類があり、それぞれ記帳方式や特典などの違いがあります。

特に青色申告は税金を軽減できる特典があるので、可能であれば利用を検討しても良いかもしれません。とはいえ、記帳の手間などもありますので、自分の事業スタイルに合った方式を選ぶと良いでしょう。

また、期限内に確定申告を怠るとペナルティが発生します。確定申告は必ず申告期間内に行いましょう。制度概要や申告内容に少しでも不安がある方は、税理士等の専門家へご相談ください。

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年1月30日現在)

(2025年1月30日現在)