ボーナス(賞与)にかかる税金・社会保険料はいくら?手取り金額の計算方法を解説!

- 2024年7月8日

ボーナスからは税金や社会保険料が控除されるため、手取り金額は額面よりも少なくなります。支給額と手取りを比べ、控除額が高いのはなぜ?と感じた人もいたのではないでしょうか。

では、どのような計算がされているのでしょう。この記事ではボーナスにかかる税金や社会保険料の計算方法を解説し、手取り金額のシミュレーションも紹介しています。

目次

ボーナスは税金(源泉所得税)や社会保険料が控除されている

ボーナスの手取り額が額面よりも低くなる理由は、ボーナスに対しても給与と同様に税金(所得税)と社会保険料が天引きされるためです。具体的には以下の項目がボーナスから控除されます。

- 所得税

- 健康保険料

- 厚生年金保険料

- 雇用保険料

また住民税は、前年の給与と賞与との合計額(前年総所得)から算出された税額を12か月で割り、毎月の給与から一定額が控除されているため、賞与からは天引きされません。控除される具体的な割合は、年収や扶養家族の有無等によって異なりますが、ボーナス総支給額のおよそ2割から3割であることが一般的です。

ボーナスにかかる税金・社会保険料の計算方法

では、それぞれどのくらい控除されるのでしょうか。計算方法を見ていきましょう。

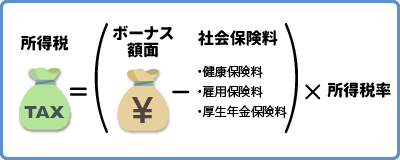

所得税の計算方法

所得税 = (額面ボーナス-社会保険料) × 所得税率

所得税額は、額面のボーナスから社会保険料を控除した金額に一定の所得税率を掛けて算出します。

所得税率は、前月の給与(総支給額)から社会保険料を控除した金額を、国税庁の「賞与に対する源泉徴収税額の算出率の表」に当てはめて決まります。計算の結果、1円未満の端数が出た場合は切り捨てます。

所得税率は0%〜45.945%(*)まで幅広く、所得が多いほど税率が高くなる仕組みです。

また、扶養親族が多いほど税率が低くなる特徴もあります。

- 国税庁「賞与に対する源泉徴収税額の算出率の表(令和5年分)」

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2022/data/15-16.pdf

社会保険料の計算方法

ボーナスにかかる社会保険料の計算方法も確認してみましょう。

健康保険料

健康保険料 = 額面ボーナス(1,000円未満切り捨て) × 健康保険料率 ÷ 2

健康保険料は、額面のボーナス(1,000円未満切り捨て)に保険料率を掛けて算出します。

健康保険料は勤務先と折半するので、計算した保険料が4万円なら支払う金額は2万円です。

また、40歳以上は介護保険料も加わり、額面ボーナスに介護保険料率を掛けることで計算できます。

こちらも勤務先と折半します。

保険料率は加入する健康保険組合や勤務地によって異なるため、知りたい場合は加入組合に問い合わせたり、ホームページで確認したりしましょう。

厚生年金保険料

厚生年金保険料 = 額面ボーナス(1,000円未満切り捨て) × 18.3% ÷ 2

厚生年金保険料は、額面のボーナス(1,000円未満切り捨て)に18.3%を掛け、勤務先と半分ずつ負担します。

保険料率は2004年から段階的に引き上げられ、2017年に引き上げが終了し、2023年時点では18.3%に固定されています。

雇用保険料

雇用保険料 = 額面ボーナス × 0.6%

雇用保険料は、額面ボーナスに0.6%を掛けて算出します。

健康保険料や厚生年金保険料を計算するときは、ボーナス額の1,000円未満を切り捨てて計算しますが、雇用保険料の場合は全額に保険料率を掛けて計算します。

算出額に1円未満の端数が生じる場合は、50銭以下は切り捨て、50銭1厘以上は切り上げます。

雇用保険料も勤務先と労働者がそれぞれ負担しますが、折半ではなく、勤務先が0.95%、労働者が0.6%(*)となっています。

雇用保険料率は毎年見直しが入るため、計算するときは最新の情報を確認しましょう。

- 厚生労働省「令和6年度の雇用保険料率について」

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html

なお、農林水産・清酒製造の事業、建設の事業は、雇用保険料率が異なります。

ボーナスの手取りは実際いくら?シミュレーションで確認!

ボーナスにかかる社会保険料の計算方法は紹介しましたが、実際に手取り金額がいくらになるのかシミュレーションしてみましょう。

東京在住の30代会社員:ボーナス30万円の場合

シミュレーションの前提条件は以下のとおりとします。

- 東京在住の30代会社員

- ボーナス30万円

- 社会保険料控除後の前月給与が24万円

- 協会けんぽに加入

条件をもとに、扶養親族が0人の場合と2人の場合で試算してみます。

横スクロールして確認

| 扶養親族 | 0人 | 2人 | |

|---|---|---|---|

| 額面ボーナス | 300,000円 | ||

| 所得税 | 10,444円 | 5,222円 | |

| 社会保険料 | 健康保険料 | 15,000円 | |

| 厚生年金保険料 | 27,450円 | ||

| 雇用保険料 | 1,800円 | ||

| 合計控除額 | 54,694円 | 49,472円 | |

| 手取り金額 | 245,306円 | 250,528円 | |

| 手取り割合 | 81.8% | 83.5% | |

-

全国健康保険協会「令和5年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/r5/ippan/r50213tokyo.pdf

- 上記はシミュレーションであり、扶養親族の有無や加入健康保険組合などで結果は異なります

ボーナスの手取り額は、扶養親族がいない場合は245,306円、2人の場合は250,528円になりました。

所得税は同じボーナス額でも扶養親族が多いほど税率が下がるため、徴収税額に差が出ています。

今回の所得税率は、扶養家族0人が4.084%、2人が2.042%でした。

手取り割合は額面の8割程度という結果になりましたが、給与額などによって7割程度になることもあります。

ボーナスに社会保険料がかからない場合もある

ボーナスには社会保険料がかからない場合もあります。どのようなケースか確認しましょう。

ボーナスを受け取った月に退職するケース

ボーナスを受け取った月に退職する場合、退職日によっては、社会保険料がかからないことがあります。

具体的には、ボーナス支給月の末日より前に退職する場合、退職月の社会保険料はかかりません。

なぜなら社会保険料は、被保険者資格を喪失した日(退職日翌日)の前月分までが徴収されるためです。

たとえば、ボーナスを6月10日に受け取って6月20日に退職する場合、資格喪失日は6月21日なので、前月である5月支給分に対する社会保険料のみが徴収されます。

この場合、6月支給のボーナスに対する社会保険料はかかりません。

ただし、社会保険料がかからないからといって、得をするとは限りません。

退職しても翌日から国民健康保険など何らかの社会保険には加入しなければならないため、月末に退職したほうが「会社が保険料を折半してくれるので個人の負担が少ない」ということもありえるからです。

このあたりは所得や扶養家族などの状況によっても変わるので、事前に調べておくことが大切です。

産前産後や育児休業中にボーナスを受け取るケース

産前産後休業や育児休業中に支給されるボーナスも、基本的には社会保険料がかかりません。

産前産後休業や育児休業中は、社会保険料が免除される制度があるためです。

ただし、令和4年10月1日以降に開始した育児休業等については、ボーナス支給月の末日を含む連続した1ヵ月超の育児休業でなければ免除されません。

たとえば、6月10日にボーナスを受け取り、6月20日から育児休業を取得するとします。

その場合、ボーナス支給月末日の6月30日を含む連続した1ヵ月超の育児休業なら、ボーナスに対する社会保険料はかかりません。

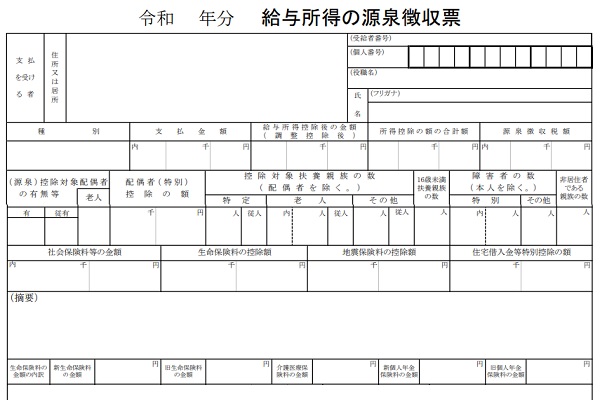

ボーナスにかかる税金や社会保険料はどこで見ることができるの?

ボーナスにかかる税金や社会保険料は、年明けに発行される源泉徴収票から確認できます。

具体的にどこを見れば金額がわかるのでしょうか。

源泉徴収票から確認しよう

源泉徴収票の中で、所得税は源泉徴収票の「源泉徴収税額」、社会保険料は「社会保険料等の金額」から確認できます。

-

国税庁ホームページ

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100051.htm

記載金額は、いずれも1年間の給与とボーナスから差し引かれた分です。

どのくらいの所得税と社会保険料を支払っているのか、ご自分の源泉徴収票で一度確認してみてください。

そもそも所得税や社会保険料って?何に使われているの?

所得税

所得税は、個人の所得に対してかかる税金です。

1年間の収入から必要経費などを差し引いた金額(所得)に一定の税率を適用し、税額を計算します。

納税は、自営業者やフリーランスは確定申告をして所得税を納めますが、会社員や公務員は、会社が給与やボーナスから源泉徴収(天引き)をしてくれるため、基本的に自分で確定申告する必要はありません。

ただし、給与やボーナスから源泉徴収される所得税は見込みの金額です。正しい所得税は、毎年の年末調整で過不足を補って精算します。

また、2011年3月11日の東日本大震災からの復興に必要な財源を確保することを目的に、2013年1月1日から2037年12月31日までの期間にあたり、復興特別所得税として、所得税額に対して2.1%の税額を合わせて申告・納税することとされています。

社会保険料

ボーナスからは社会保険料(健康保険料、厚生年金保険料、雇用保険料)も引かれます。

健康保険料

健康保険料は、公的医療保険制度を運営するために必要な保険料です。

病気やケガで治療を行う際の医療費を一部負担するための財源になっており、すべての国民が加入しています。

会社員や公務員の場合、健康保険料の半分は勤務先が負担し、残りの半分は給与やボーナスから源泉徴収されます。

また、40歳以降は介護保険料の負担も発生し、こちらも勤務先と折半します。

厚生年金保険料

厚生年金保険料は、会社員や公務員が加入する公的年金の財源です。

勤務先と労働者が保険料を折半して負担し、支払った保険料に応じた年金を原則65歳から受け取れます。

そのほかの給付として、障害者になった場合の「障害厚生年金」、被保険者が亡くなった場合の「遺族厚生年金」もあります。

雇用保険料

雇用保険料は、会社を退職するなどして失業した場合に備える雇用保険を運営するための保険料です。

もし失業した場合、収入がなくなり生活が困窮するのを防ぐために、雇用保険から「失業給付」を受け取れます。

雇用保険料は会社と折半ではなく、事業主のほうが負担は大きいです。

年間の税負担を軽くする方法はある?

先ほどのシミュレーションでは、ボーナスにかかる税金や社会保険料は額面の2割程度。

なかには、税金や社会保険料が高すぎておかしいと感じた人もいるかもしれません。

その場合は控除の金額を増やすことを検討してみましょう。

控除金額を増やす方法の1つには、iDeCoがあります。iDeCoは毎月積立をすることで将来に備える私的年金制度です。

掛金の全額を控除できるため、人によっては税負担の軽減に繋がる可能性があります。

そのほかにも生命保険や個人年金保険など、控除の仕組みがある商品もあるので、自分に合ったものを活用してみましょう。

どのようなものが良いかわからない場合は、金融機関で相談して参考にすることも検討してみてください。

まとめ

ボーナスには、税金や社会保険料がかかります。

控除される金額は、前月給与、ボーナス額、扶養親族の人数、加入する健康保険組合などで変わりますが、おおむね額面の2割〜3割程度が目安です。

税負担を軽減させたいとお考えの方は、対策として控除金額を増やせるか検討してみましょう。

主な方法には、iDeCoや生命保険などへの加入があります。

自分にどんな商品が合うのかわからない場合は金融機関で相談してみましょう。

執筆者:國村 功志(くにむら こうじ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2025年7月17日現在)