FIREとは?メリット・デメリットや実現方法をわかりやすく解説!

- 2020年11月2日

- 2025年1月6日

FIREとは

人生100年時代といわれる現在、「できるだけ長く働いて収入を得る」という考え方もあるなか、FIREは資産運用や節約によって資産を築き、働かなくても自由に暮らせる生活を実現することを目指しています。

コロナ禍での働き方やライフスタイルの変化により、日本国内でもFIREの考え方が広く浸透してきましたが、その実現には計画的な資産運用や貯蓄への取り組みが必要不可欠です。

従来の早期リタイアとの違い

FIREも従来の早期リタイアも、定年よりも前に退職することには変わりありません。しかし、大きく異なるのが、リタイア後の暮らし方についてです。

従来の早期リタイアでは、退職金やそれまでの貯蓄を切り崩しながら生活を送ることが一般的です。リタイア後の生活が長くなるほど資産が目減りしていくため、早期リタイアの実現には多額の資産を用意しなければなりません。

もちろん生活費をまかなえるだけの投資元本を築く必要はあるものの、早期リタイアほどまとまった資産を準備する必要がないといえます。

FIREを実現するために必要な基本条件

- 25年分の年間支出相当額を資産形成する

- 4%ルール(年利4%の運用益)で生活する

年間支出の25倍の資産 × 4%ルール

FIREを実現するためには、「4%ルール」への理解が欠かせません。4%ルールとは、1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたものです。

日本の場合は「5%ルール」もあり?

その場合、元手となる資金は1年間の支出の20倍で済みますので、年間300万円の生活費の場合、6,000万円の元手でFIREが実現できる計算となります。

FIREのメリット・デメリット

| メリット | デメリット |

|---|---|

| 自由な時間の増加 生活する場所を好きに選べる 経済的安心感 投資などお金に関する知識が身につく |

高い貯蓄率の必要性 予期せぬ支出 受け取れる年金額が減る キャリアが止まり再就職しづらくなる |

それぞれくわしく紹介していきましょう。

FIREのメリット

まずは、FIREによるメリットについてです。

自由な時間の増加

生活する場所を好きに選べる

仕事から解放されるFIREでは、生活する場所を自由に選べるメリットもあります。在職中はオフィスへの通勤圏内で暮らす必要があり、「毎日の満員電車が辛い」、「通勤にかかる時間が無駄に感じる」といったストレスを抱くことも少なくありません。

一方、FIRE後は暮らす場所に制限がないため、故郷に戻って暮らしたり、静かな土地でゆっくりと暮らしたりするなど、自分が望む場所で生活を送ることができます。

経済的安心感

投資などお金に関する知識が身につく

また、FIREの実現には資産運用でお金をふやすだけでなく、無駄な支出を減らすなど家計の改善を行うことも欠かせません。これによって、節約や家計管理のノウハウが身につくのもFIREのメリットのひとつです。

FIREのデメリット

高い貯蓄率の必要性

FIREの実現には、元手となる資金を蓄える必要があります。先ほど紹介した4%ルールに基づくと、年間支出の25倍の資金が必要となりますので、一朝一夕で実現できるものではありません。

予期せぬ支出

FIREは、資産の4%を切り崩しながら生活することを前提としていますが、場合によっては病気やケガなどで予期せぬ支出が発生するリスクがあります。もし保険や公的制度などでカバーできなければ、資産を取り崩して出費に対応することも十分ありえるでしょう。

病気やケガなどのリスクは誰にでも起こりえることですので、万が一のそなえはきちんと検討しておく必要があります。

受け取れる年金額が減る

FIREを実践する際は、年金制度について理解しておくことが重要です。

十分な年金額がもらえなければ、老後の生活費はその分資産運用による不労所得に頼ることとなるので、FIREの計画を立てる際は、将来の年金額についてもシミュレーションしておくようにしましょう。

キャリアが止まり再就職しづらくなる

FIREの実現によって早期退職すると、その時点でキャリアがストップしてしまいます。そのまま生活を維持できれば問題ありませんが、「資産運用がうまくいかない」、「社会との関わりがほしい」といった理由で再度就職することもあるかもしれません。

FIREを実現するまでのステップ

- FIRE達成のための具体的な目標額と達成期限を設定する

- 支出の最小化・収入の最大化・貯蓄の徹底

- 資産をふやすために投資を始める

それぞれどのようなことに取り組めば良いか、くわしく紹介していきましょう。

FIRE達成のための具体的な目標額と達成期限を設定する

- 単身世帯…167,620円

- 二人以上世帯…293,997円

この調査結果をもとに考えると、FIREに必要な資金は下記のとおりとなります。

- 単身世帯…167,620円 × 12ヵ月 × 25倍 = 約5,029万円

- 二人以上世帯…293,997円 × 12ヵ月 × 25倍 = 約8,820万円

ただし、1ヵ月あたりの生活費はライフスタイルや家族構成などによって大きく異なります。FIREに必要な資金を明確にするためには、まず自分の家計でどれくらいの支出があるのか正確に把握することが大切です。

支出の最小化・収入の最大化・貯蓄の徹底

支出の最小化

収入の最大化

貯蓄の徹底

FIREの実現には、正しい家計管理によって貯蓄を徹底することが必要不可欠です。毎月の収支を把握したうえで、どれくらいの金額を貯蓄に回せるか考えてみましょう。

とはいえ、計画的に貯蓄に取り組むためには、無理のない範囲で貯蓄額を決めることが大切です。まずは、コツコツと続けられる金額から貯蓄を始めてみましょう。

資産をふやすために投資を始める

FIREに向けて効率よく資産をふやすためには、投資を始めることもひとつの方法です。

もちろん資産運用にはリスクがともなうため、自分が目指したい利回りや許容できるリスクの度合いを明確にしたうえで、どのような運用方法が向いているか考えると良いでしょう。

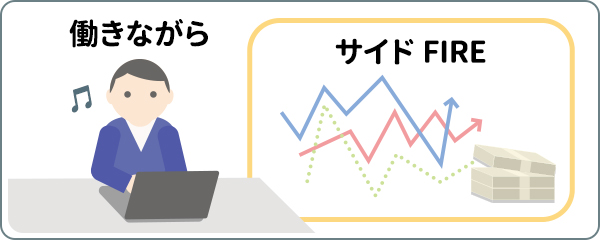

サイドFIREという選択肢もあり

サイドFIREとは

サイドFIREとは、完全に仕事をリタイアしてしまうのではなく、一定の給与と資産運用による収益で生活するライフスタイルのことです。

生活費のすべてを資産運用でまかなうFIREと比べて、仕事による収入が得られることから、「まとまった資金を用意するのが難しい」という人でも取り組みやすく、自由な暮らしを実現することができます。

サイドFIREのメリット・デメリット

サイドFIREにも、FIREと同様にメリット・デメリットが存在します。

サイドFIREのメリット

サイドFIREは仕事による収入を得られるため、FIREに比べて少ない資金で実現できるメリットがあります。「FIREなんて現実的でない」と感じる人でも、サイドFIREであれば実現可能かもしれません。

また、サイドFIREは仕事による収入があることから、資産運用で損失が生じたときの補填も行えます。収入を資産運用だけに頼らずに済むのは、大きな安心感にもつながるでしょう。

サイドFIREのデメリット

サイドFIREでは仕事を続けることを前提としていますが、病気やケガ、親の介護などで思うように仕事を続けられなくなるリスクもあります。サイドFIREはFIREに比べて元手資金が少ないため、仕事による収入が減少することで、資金を取り崩すスピードが加速することも考えられます。

株や投資信託をするならNISAがおススメ

FIREやサイドFIREに向けて効率的に資産をふやすためには、NISA制度を活用して資産運用に取り組むことも検討してみましょう。

投資とは

| 銀行で取り扱う、代表的な投資商品 | 投資信託(NISA) 外貨預金 生命保険 個人向け国債 ファンドラップ 個人型確定拠出年金(iDeCo) |

|---|---|

| 銀行で取り扱いがない、代表的な投資の種類 | 株式 FX(外国為替証拠金取引) 暗号資産(仮想通貨) ETF(上場投資信託) |

資産運用に取り組む際は、税制優遇制度であるNISAを活用することもひとつの方法です。

NISA(少額投資非課税制度)とは

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 制度期間 | 無期限 | |

| 非課税期間 | 無期限 |

|

| 年間の投資上限額 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(内、成長投資枠の上限は1,200万円) ※残高を売却することで、売却した翌年に非課税保有限度額(総枠)の再利用が可能 |

|

| 各勘定の併用 | 可 ※同年に両勘定の同時利用可能 |

|

| 購入方法 | つみたて投資 | 一括投資またはつみたて投資 |

| 対象ファンド | 長期のつみたて・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定) | 上場株式・投資信託等(*) |

- 次のすべての条件を満たすもの「①整理・管理銘柄②信託期間が20年以上または無期限であること③デリバティブ取引を用いていないこと④毎月分配型でないこと」

- 三菱UFJ銀行では、株式投資信託のみを取り扱っています。

まとめ

FIREを実現するためには、「どれくらいの元手資金が必要か」、「そのためには毎月どれくらい貯蓄すれば良いか」といったことを具体的に計画することが大切です。

より効率的に資産をふやすためには、資産運用に取り組むことも欠かせません。資産運用にはさまざまな金融商品や投資手法がありますので、まずはFIREに必要な資金や達成期限を踏まえたうえで、自分にはどのような運用が向いているか考えてみましょう。

執筆者保有資格:2級ファイナンシャル・プランニング技能士、1種外務員資格、内部管理責任者

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭のみでのお取り扱いとなります(三菱UFJダイレクトではお申し込みいただけません)。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

(2025年1月6日現在)