国の教育ローンとは?申し込みから審査の流れをわかりやすく解説!

- 2024年4月23日

子どもの進学にあたり、学費の支払いに教育ローンの利用を検討している世帯も少なくないでしょう。国の教育ローンは子ども1人あたり350万円まで借り入れできる融資制度です。教育に関する融資制度というと奨学金や銀行の教育ローンもありますが、それぞれ特徴や条件が異なります。この記事では国の教育ローンの概要や申し込みから審査の流れを解説します。

目次

国の教育ローンとは?

国の教育ローンは、独立行政法人日本政策金融公庫と沖縄振興開発金融公庫が取り扱う教育資金の貸付制度です。学生・生徒の保護者に対して、入学金や授業料などの教育費を融資します。

国の教育ローンの利用限度額は、進学・在学する子ども1人につき350万円までで、一定の要件に該当する場合は450万円までの借り入れができます。

国の教育ローンの特長3つ

国の教育ローンには、以下の3つの大きな特長があります。

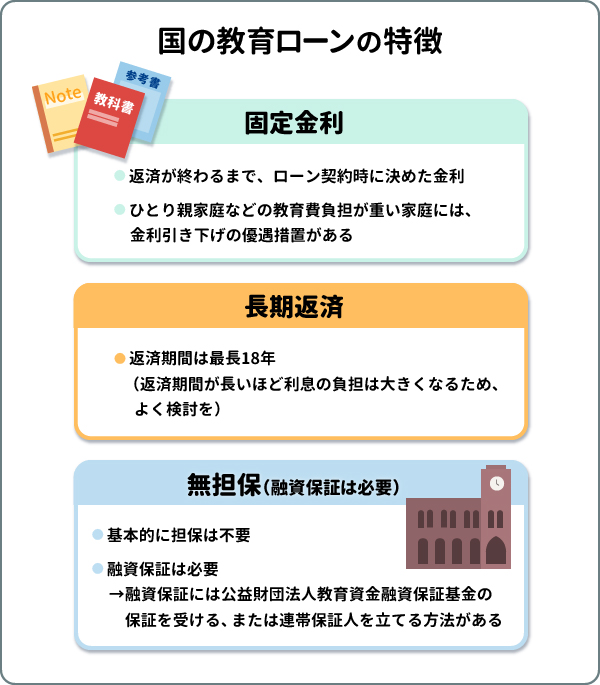

固定金利

国の教育ローンの金利タイプは、ローン契約時に決められた金利が返済期間中ずっと続く固定金利型です。令和5年(2023年)10月2日時点の金利は年2.25%ですが、ひとり親家庭など教育費負担の重い家庭には、金利引き下げの優遇措置があります。固定金利のため市場の金利変動に影響されず、安心して返済できるローンといえるでしょう。

長期返済

国の教育ローンの返済期間は最長で18年と、比較的長期といえます。銀行の教育ローンには10年以内といった短めの期間が設定されている場合もあるため、国の教育ローンは長期で返済したい方の希望に合うでしょう。ただし、返済期間が長いほど利息の負担が大きくなる点に注意が必要です。

無担保(融資保証は必要)

国の教育ローンでは基本的に担保は不要ですが、融資保証が必要です。融資保証には公益財団法人教育資金融資保証基金の保証を受ける、または連帯保証人を立てる方法があります。

公益財団法人教育資金融資保証基金とは、国の教育ローンの利用者のために連帯保証人に代わって保証を引き受ける機関です。利用にあたっては、借入金額と借入期間に応じた保証料が必要です。保証料は融資金から差し引かれるため、別途支払う必要はありません。

連帯保証人を立てる場合、原則として別居・別生計で進学者・在学者の4親等以内の親族(進学者・在学者の配偶者を除く)であることが条件となります。

どんな人が利用できるの?

国の教育ローンを利用できるのは、融資対象となる学校に入学・在学する子どもの保護者です。扶養する子どもの人数に応じた、以下のような世帯年収の上限があります。なお、世帯年収とは夫婦合算の年収で、事業所得者の場合は括弧内の所得金額が上限です。

| 子どもの人数 | 世帯年収(個人事業主の場合:所得の上限額) |

|---|---|

| 1人 | 790万円(600万円) |

| 2人 | 890万円(690万円) |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

-

独立行政法人日本政策金融公庫 教育一般貸付(国の教育ローン)「ご利用条件や金利・ご返済方法」より作成

https://www.jfc.go.jp/n/finance/ippan/sim.html

奨学金・銀行の教育ローンとの違い

教育費の借入先には国の教育ローン以外に、奨学金や銀行の教育ローンもあります。ここでは、それぞれの特徴や違いを比較します。

奨学金とは?

奨学金とは経済的な理由で進学が難しい学生に対して、独立行政法人日本学生支援機構(JASSO)のような団体や大学が学費を支援する制度です。奨学金には原則返済が不要な給付型と、卒業後返済する貸与型があります。JASSOの奨学金は、国の教育ローンとの併用が可能です。

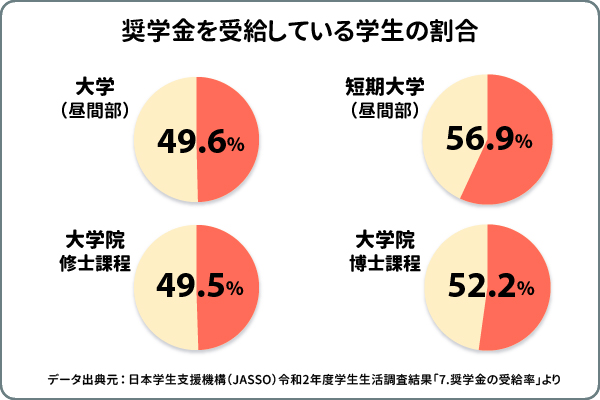

日本学生支援機構(JASSO)の令和2年度の調査によると、奨学金を受給している学生の割合は、大学(昼間部)で49.6%、短期大学(昼間部)で56.9%、大学院修士課程で49.5%、大学院博士課程で52.2%となっています。

銀行の教育ローンとは?

教育ローンは国の教育ローン以外に、銀行のような民間の金融機関のものもあります。銀行の教育ローンには、世帯年収の上限はありません。また、国の教育ローンに比べて融資金の使い道も自由度が高く、融資額も多い傾向があります。

それぞれの違いを比較!

国の教育ローン、奨学金、銀行の教育ローンには、それぞれ異なる特徴があります。家庭に合った教育費の借入先を選ぶため、以下の表で違いを比較してみましょう。なお、奨学金はJASSOの貸与型(第二種)とします。

| 国の教育ローン | 奨学金(JASSO貸与型(第二種)) | 銀行の教育ローン | |

|---|---|---|---|

| 借り入れの主体 | 子どもの親 | 子ども本人 | 子どもの親 |

| 利用制限 | 子どもの人数に応じて、世帯収入の制限あり | 学力と家計の基準あり | 収入上限や学力による利用制限はなし |

| 申込方法 | いつでも可能 日本政策金融公庫の各支店への申込書類の持参・郵送またはインターネットにより |

決められた募集時期に 在学中の学校を通じて |

いつでも可能 銀行に直接申し込む |

| 資金の受け取り方 | 申し込みごとに一括 | 毎月定額 | 申し込みごとに一括 |

| 借入可能額 | 子ども1人当たり350万円以内 自宅外通学など一定の要件に該当する場合は450万円以内 |

月額12万円まで | 銀行によって異なる |

| 金利 | 年2.25%(令和5年(2023年)10月2日時点) | 上限3% | 銀行によって異なる (一般的に国の教育ローンより高め) |

| 融資保証 | 教育資金融資保証基金の保証または連帯保証人の選任 | 公益財団法人日本国際教育支援協会の保証または連帯保証人・保証人の選任 | 銀行によって異なるが、保証会社の保証が必要 |

大学卒業に必要な教育費はいくら?

子どもの将来のための教育費は、いくら準備すれば良いのでしょうか。ここでは、大学卒業に必要な教育資金について解説します。

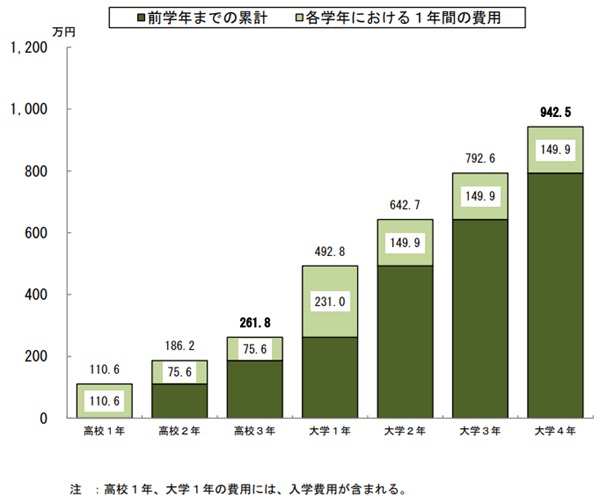

高校入学から大学卒業までにかかる平均費用は942.5万円!

-

株式会社日本政策金融公庫 令和3年度「教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

日本政策金融公庫が令和3年度に実施した「教育費負担の実態調査結果」によると、高校入学から大学卒業までにかかる平均費用は942.5万円です。このうち、高校3年間の費用は261.8万円、大学時代の費用は680.7万円となっています。

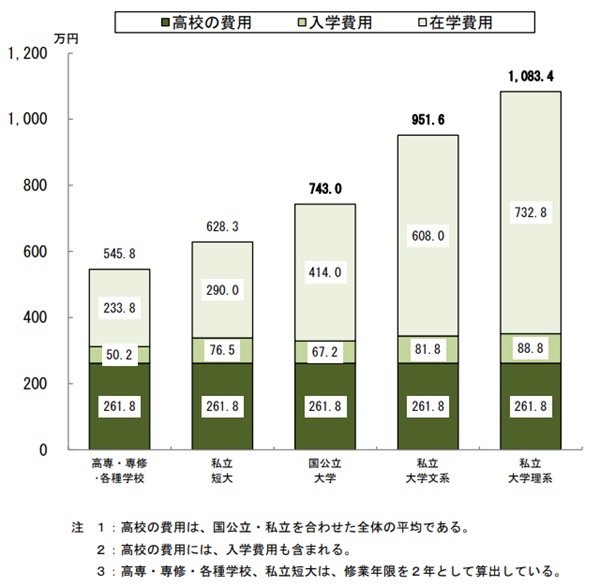

私立または国公立?通学または一人暮らし?

-

株式会社日本政策金融公庫 令和3年度「教育費負担の実態調査結果」

https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_r03.pdf

高校入学から大学卒業までにかかる費用は、高校卒業後の進学先によって異なります。進学先が国公立大学の場合は743.0万円、私立大学文系の場合で951.6万円、私立大学理系では1,083.4万円となっており、私立か国公立かでかかる学費に差があるとわかります。

また、大学進学後に一人暮らしをするなら、そのための費用も考えなければなりません。アパートを借りる費用や家具・家電のような家財をそろえるための費用に加え、生活費の仕送りも必要です。

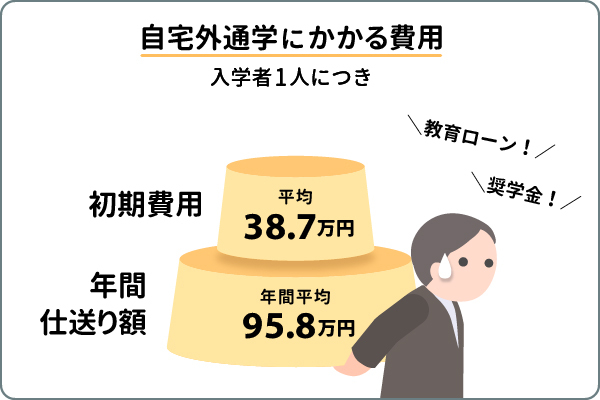

自宅外通学のための初期費用は、入学者1人につき平均38.7万円となっています。また、自宅外通学者がいる家庭の9割で仕送りをしており、仕送り額は年間平均95.8万円(月額7.9万円)です。

子どもの大学進学までに、必要な費用を十分に準備するのは難しい家庭も少なくないでしょう。さらに子どもの留学や大学院進学といった、想定外の費用がかかるケースも考えられます。そのような場合、奨学金や教育ローンを利用することも選択肢のひとつでしょう。

国の教育ローンの手続きと審査基準

ここからは国の教育ローンを申し込む場合の手続きの流れと、審査基準について解説します。

手続きの流れ

国の教育ローンはインターネットと郵送、日本政策金融公庫の支店の窓口で申し込めます。受験前、合格前でも申し込みが可能です。インターネットでの申込手続きの流れは、以下の5つのステップです。

STEP1:インターネットで申し込み

日本政策金融公庫のサイトの「インターネット申込」のページから、メールアドレスを登録します。メールアドレス登録後に送付されるメールに記載されているURLにアクセスし、申し込みの入力へ進みます。申込情報の入力時には、以下の書類を準備するとスムーズです。

- 収入・所得のわかる書類:源泉徴収票・確定申告書など

- 志望校または在学校に関する資料:パンフレットや学生証など

STEP2:必要書類を郵送する

申し込みの入力ができたら、必要書類を郵送します。書類はアップロードによる提出も可能です。

- 借入申込書(アップロードの場合は不要)

- 住民票の写しまたは住民票記載事項証明書(続柄を含む世帯全員が記載されたもの・本籍地およびマイナンバーの記載なし)

- 運転免許証またはパスポート

- 源泉徴収票または確定申告書の控え(いずれも直近分)

- 預金通帳や領収書など支払い状況のわかるもの(直近6ヵ月以上分以上)

上記の書類以外にも申し込みの内容によって、追加書類の提出が必要になる場合があります。

STEP3:審査結果の通知

審査に必要な期間は、申し込みから10日前後です。ただし、入学シーズンの10月から3月は申し込みが多くなるため、必要となる時期の2~3ヵ月前が申し込みの目安です。融資を受けられる場合、「ご融資のお知らせ(兼借用証書)」といった書類が送付されます。なお、審査の結果によっては、融資が受けられない可能性もあります。

STEP4:契約の締結

必要書類をそろえて日本政策金融公庫へ郵送または支店窓口に提出します。必要書類は、以下のとおりです。

- ご融資のお知らせ(兼借用証書)

- 印鑑証明書

- 合格通知書や入学許可書など合格が確認できる書類の写し(入学資金として利用する場合のみ)

- 預金口座振替利用届(自動振替による返済の場合のみ)

- 送金先口座の預金通帳(郵送の場合は写し)

STEP5:借入金の受け取り

融資金は申込人名義の金融機関の口座に、日本政策金融公庫から振り込まれます。審査の結果が出てから口座に振り込まれるまでに10日前後かかります。

国の教育ローンは審査が厳しい?

国の教育ローンは、明確な審査基準は公表されていません。提出した書類などをもとに勤務(営業)の状況、収入(所得)の状況、借り入れの状況、住宅ローンや公共料金の返済・支払の状況から判断されます。

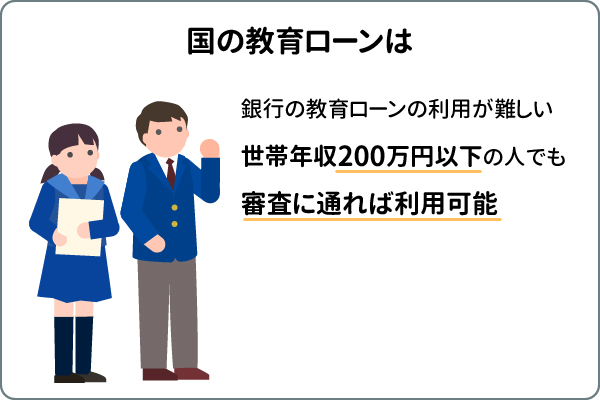

国の教育ローンには世帯年収の上限や低所得世帯への金利優遇措置があることから、低所得者向けの支援制度と考えられます。そのため、銀行の教育ローンの申し込みが難しい世帯年収200万円以下の人でも、審査に通れば利用可能です。

返済シミュレーション

国の教育ローンを借り入れた場合の毎月の返済額を、返済シミュレーションで確認しましょう。350万円を18年間で返済するケースと、450万円を18年間で返済するケースを試算します。なお、金利は固定金利で年2.25%とします。

| 借入金額 | 350万円 | 450万円 |

|---|---|---|

| 借入期間 | 18年 | 18年 |

| 毎月の返済額 | 19,800 円 | 25,500 円 |

| 1年分の返済額 | 237,600 円 | 305,500 円 |

| 返済総額 | 4,256,000 円 | 5,472,000 円 |

| 保証料総額 | 194,120 円 | 249,583 円 |

シミュレーションによると、借入金額350万円と450万円で総返済額が約423万円と547万円となり、総利息額はそれぞれ約73万円と約97万円です。また、保証料の差額も5万円以上となります。

借入金額がふえると、金利と保証料の負担も重くなります。将来の返済も考え、借入金額や返済期間は慎重に検討しましょう。

まとめ

国の教育ローンは、進学における入学金や学費・通学費・居住費など、教育費全般に幅広く利用できるローンです。世帯年収等や子供の数によって条件が変わるため、自身の世帯の状況をしっかり把握しましょう。

一方、銀行の教育ローンは国の教育ローンや日本学生支援機構の奨学金のような、収入の上限や学力基準による利用制限はありません。審査に通る必要はありますが、借入金額や使い道の自由度も高いといえます。

それぞれの特徴を理解し、家庭に合う方法を選ぶようにしましょう。

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2024年4月23日現在)

(2024年4月23日現在)