デビットカードの仕組みとは?キャッシュレスに便利な使い方を解説!

この記事は9分20秒で読めます。

公開日:2023年5月23日

デビットカードは、コンビニやスーパー、ネットショップなど日常生活のさまざまなシーンで利用できる便利なカードです。

即時決済されることが特徴ですが、支払いまでの流れや仕組みはどうなっているのでしょうか。ここでは、デビットカードの仕組みや種類、選ぶ際のポイントについて紹介します。

目次

ブランドデビットとJ-Debitの違い

デビットカードには、「ブランドデビット」と「J-Debit」の2種類があります。それぞれの特徴をくわしく見ていきましょう。

ブランドデビットの特徴

ブランドデビットとは、VisaやMastercard®、JCBなどの国際ブランドがついたデビットカードです。

国際ブランドの加盟店で利用できるため、日本国内だけでなく海外でも利用できるメリットがあります。

また前述のとおり、ブランドデビットは海外ATMで現地通貨を引き出せる点も大きな特徴です。

J-Debitの特徴

J-Debitとは、銀行のキャッシュカードをデビットカードとして使えるサービスです。

1,000以上の金融機関で発行されているため、「実は手持ちのキャッシュカードにデビットカードの機能が付いていた」ということも珍しくありません。

年会費不要で利用できるメリットがありますが、利用場所は日本国内に限られています。

ブランドデビットとJ-Debitの違い

【ブランドデビットとJ-Debitの比較表】

| ブランドデビット | J-Debit | |

|---|---|---|

| 利用できる場所 | 国際ブランドの加盟店 | J-Debitの加盟店 |

| 年会費 | カードによって異なる | 無料 |

| 利用可能時間 | 原則24時間365日 | 金融機関によって異なる |

J-Debitは年会費無料で利用できる一方、金融機関によっては利用時間帯が限定されている場合があります。

また、J-Debitは海外やネットショッピングでの利用ができないため、「日本国内だけじゃなく、海外でも利用したい」、「ネットショッピングでの決済に利用したい」という場合はブランドデビットが便利です。

デビットカードの仕組みとは

ここからは、デビットカードの基本情報や仕組みについて見ていきましょう。ここでは、ブランドデビットについて紹介します。

デビットカードの基本

デビットカードは、金融機関口座と紐づけて発行されるカードで、手元に現金がなくてもショッピングや支払いが行えるカードです。

クレジットカードの場合は利用額が後日まとめて引き落とされる一方、デビットカードは「即時決済型」の仕組みが採用されています。

使ったその場で口座から引き落とし

デビットカードは、利用と同時に代金が口座から引き落とされることが大きな特徴です。

即時決済ですぐに口座から支払われるため、現金と同様の感覚で利用できるメリットがあります。

また、決済時の口座残高が利用上限額となることから、使いすぎてしまう心配がありません。

それでも「口座に残しておくべきお金まで使ってしまいそうで不安」と感じる人は、利用上限額を自分で設定することも可能です。

加盟店ならどこでも使える

デビットカードは、VisaやJCBなど国際ブランドのある加盟店であれば、ほとんどの場所で利用できます。

コンビニやスーパー、ネットショップなど、日常生活のさまざまなシーンで活用が可能です。

また、デビットカードは海外でも利用ができます。海外出張や海外旅行の際にデビットカードを利用すれば、事前に現地通貨を準備する手間がかかりません。

海外での利用については、この後の「海外でデビットカードを利用するメリット」でもくわしく紹介していますので、あわせて参考にしてください。

利用のたびにメール通知

デビットカードは、利用するたびにメールで通知が届くサービスがあります。

スマートフォンでカンタンに利用履歴が確認できるので、「ついつい使いすぎてしまうことが心配」という人にも安心です。

また、三菱UFJ銀行の口座の入出金明細には、デビットカードを利用した店舗の名前も記載されます。

明細を見ればすぐに「いつどこでいくら使用したか」ということがわかるため、家計の管理にも便利なカードです。

支払いの仕組み

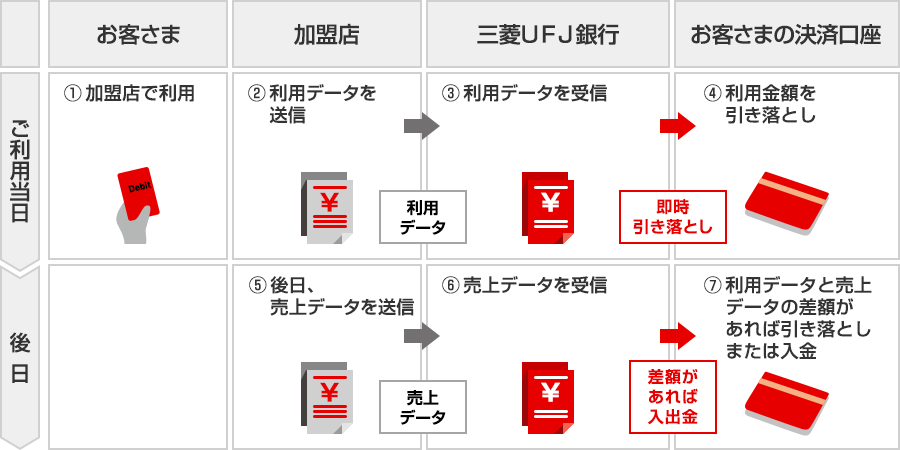

デビットカードを利用すると、取引金額や利用店舗などの「利用データ」が加盟店から金融機関へ送信されます。

例えば、三菱UFJ銀行が発行する三菱UFJデビットの場合下の図のようになります。

金融機関が利用データを受け取り次第、その情報に基づき引き落としが行われる仕組みです。

その後、加盟店から金融機関あてに最終的な取引金額を記した「売上データ」が送付されます。

もし、送信された利用データと売上データに差額がある場合は、引き落としまたは入金によって調整が行われます。

また、デビットカードは基本的に即時決済されますが、一部の加盟店では店舗側の都合によって、後日請求、後日支払いとなるケースもあります。

海外でのショッピングや支払いにも便利!

前述のとおり、デビットカードは海外でも利用できます。海外でのショッピングはもちろん、海外ATMで現地通貨の引き出しも可能です。

ここからは、デビットカードを海外で利用するメリットや注意点について確認していきましょう。

海外でデビットカードを利用するメリット

海外でデビットカードを利用するメリットとして、主に次の3点が挙げられます。

- 多額の現金を持ち歩かずに済む

- 海外で急に現地通貨が必要になったときも安心

- 保険や保証サービス付きで安心

それぞれくわしく解説していきましょう。

多額の現金を持ち歩かずに済む

海外での支払いにデビットカードを利用すれば、多くの現金を持ち歩く必要がありません。

特に渡航先での移動が多い場合は、現金の盗難や紛失のリスクが心配になるでしょう。

その点、デビットカードがあればデパートやホテル、飲食店などさまざまなシーンで支払いができるため、持ち歩く現金を必要最低限に抑えられます。

海外で急に現地通貨が必要になったときも安心

デビットカードはショッピングだけでなく、海外ATMで現地通貨を引き出すことも可能です。

デビットカードがあれば海外でもさまざまな支払いに利用できるものの、なかには現地通貨の現金が必要となるケースもあります。

「事前に準備した現地通貨で足りなかった」、「日本で外貨両替をしてこなかった」という場合でも、デビットカードの引き出し機能を利用すれば、すぐに現地通貨を手に入れることが可能です。

また、利用方法は提携ATMの種類や利用する国によって異なりますが、基本的にはカードを入れて暗証番号や金額を入力すれば引き出しが行えます。

操作方法が不安な場合は、金融機関の公式サイトなどでATM画面の流れを確認しておくと良いでしょう。

保険や補償サービス付きで安心

デビットカードの中には、旅行傷害保険や補償サービスが付帯されているものがあります。

ショッピング保険がついているデビットカードであれば、購入品の盗難や破損などのトラブルにも備えられます。

海外で高価な買い物を予定している場合は、ショッピング保険がついているデビットカードを利用すると安心です。

海外利用時に発生する手数料に注意

あらゆるシーンで便利に活用できるデビットカードですが、海外で利用する際は「海外事務手数料」と「海外ATM利用手数料」に注意が必要です。

海外でのショッピングや現地通貨引き出しに用いられる日本円への換算レートはブランドごとに異なり、海外事務手数料の料率も各金融機関によって異なります。

また、金融機関の海外事務手数料とは別に、国際ブランドが指定する料率がプラスされる場合があります。

なお、海外での利用については、利用時の為替レートで一旦引き落としが行われます。後日利用店舗からの売上データが到着した際に利用時との差額があれば、追加で引き落とし、もしくは入金によって調整が行われます。

また、現地通貨引き出しでは、金融機関や海外ATMによっては、別途海外ATM利用手数料がかかることもあります。

海外で利用する予定がある場合は、事前に手数料を確認しておきましょう。

デビットカードを選ぶポイント

デビットカードには多くの種類がありますが、発行する際は主に次の3点を比較すると良いでしょう。

- ポイントの還元方法

- 入出金の手数料

- スマホ決済の有無

それぞれくわしく解説していきます。

ポイントの還元方法

デビットカードのなかには、利用実績に応じてポイントが還元されるものがあります。

しかし、その還元率や還元方法はカードによってさまざまです。

たとえば、利用金額ごとにポイントが付与されるものもあれば、現金として引き落とし口座に直接キャッシュバックされるものもあります。

「ポイントの有効期限を管理するのが苦手」、「ポイント還元の手続きが面倒」という人は、ポイントを受け取り忘れることのないキャッシュバック型のカードの方が向いているでしょう。

複数の金融機関のポイント制度を比べたうえで、自分のニーズに合っているカードを選ぶことがおすすめです。

入出金の手数料

デビットカードを選ぶ際は、入金にかかる手数料についても注目しましょう。

デビットカードは口座残高が利用上限となるため、給料受取口座などで、自然と口座に入金される場合を除き、定期的に口座へ入金することが想定されます。

その度に手数料がかかっていると、思いのほか利用コストが膨らんでしまうかもしれません。

金融機関のなかには、口座残高や取引の状況によってATMの入出金手数料が割引されたり、無料になったりするものがあるため、複数の金融機関の手数料優遇サービスを比較してみましょう。

スマホ決済(Apple Pay, Google Pay™)の有無

デビットカードによっては、Apple PayやGoogle Pay™などのスマホ決済が利用できるものがあります。

スマホ決済では、カード情報をスマホに登録することで、スマホやスマートウォッチを端末にかざすだけで決済できるようになります。

財布からカードを出さなくてもスマホひとつで決済できるため、スピーディーに決済したい人に向いている機能です。

まとめ

コンビニやスーパー、ネットショップなどさまざまな場面で利用できるデビットカード。

金融機関口座から即時決済される仕組みなので、使いすぎを未然に防げることが特徴です。

今回紹介したデビットカードを選ぶポイントを参考に、実際にデビットカードを作ってみてはいかがでしょうか。

執筆者:椿 慧理(つばき えり)

執筆者保有資格:2級ファイナンシャル・プランニング技能士、1種外務員資格、内部管理責任者

執筆者保有資格:2級ファイナンシャル・プランニング技能士、1種外務員資格、内部管理責任者

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJデビットをもっと知る

三菱UFJデビットを申し込む

あわせて読みたい

株式会社 三菱UFJ銀行

(2023年5月23日現在)