ETFと投資信託の違いは?どっちを選ぶ?メリットなど徹底解説!

- 2025年1月28日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

ETFと投資信託で迷っている方

ETFと投資信託で迷っている方

-

ETFの特徴を知りたい方

一般の投資信託(非上場)は買ったことがあっても、ETFはよくわからない人も多いのではないでしょうか。ETFは投資信託の一種ですが、購入の方法や取り扱う金融機関などに違いがあります。

この記事ではETFと一般の投資信託の特徴やメリット・デメリットを比較し、それぞれに適した人をくわしく解説します。

目次

ETF・投資信託とは?

ETFは投資信託の一種です。最初にそれぞれの概要を見ていきましょう。

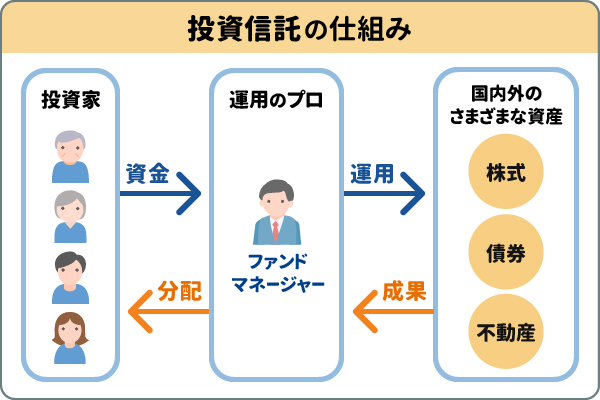

投資信託とは

投資信託とは多くの投資家から集めたお金をひとつの大きな資金としてまとめ、運用のプロ(ファンドマネージャー)が株式や債券など複数の資産に投資・運用する金融商品です。投資対象は株式、債券、不動産と、さまざまな種類があります。運用の成果は、投資額に応じて投資家に分配される仕組みです。

投資のリスクを軽減する手法に、資産を複数の投資対象に分ける「分散投資」があります。複数の銘柄を購入するには多額の資金が必要ですが、投資信託であれば少ない資金で分散投資が可能です。

また、投資信託は1万円程度からの少額投資が可能で、専門家に運用を任せられることから、初心者向きといえます。

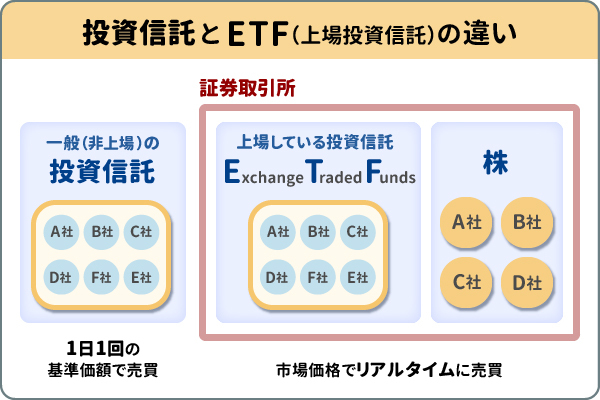

ETFとは

ETFは「Exchange Traded Funds」の略称で、日本語では「上場投資信託」と呼ばれる投資信託の一種です。株式と同じように証券取引所に上場しており、市場価格でリアルタイムに売買できる点が最大の特徴です。

一般の投資信託は1日1回の基準価額でしか取引できないのに対し、ETFは株式のように値動きを確認しながら、指定した価格での注文が可能です。ETFの価格は、日経平均株価やTOPIXなどの指数に連動して変動します。また、市場で取引されるため、株式と同じように需給(売りと買い)のバランスも価格が変動する要因です。

株や債券、REIT、商品などさまざまな指標に連動を目指す運用を行うインデックス型がほとんどですが、運用のプロ(ファンドマネージャー)が特定の指数の動きを上回るパフォーマンスを目指して運用を行うアクティブ型もあります。

一般の投資信託とETFの共通点

ETFは投資信託の一種であるため、両者は運用の仕組みが共通しています。

まず、どちらも投資家から集めた資金をファンドマネージャーが運用し、その運用成果を投資家に分配する仕組みをもっています。ひとつの商品で複数の株式や債券等に分散投資できる点も同じです。また、投資信託もETFも、少額からの投資が可能です。

さらに、どちらもNISA(少額投資非課税制度)の投資対象となっているため(一部対象外あり)、NISAの対象商品を選べば、NISA口座で発生した利益には所得税や住民税がかかりません。ただし、ETFの場合、つみたて投資枠の対象商品が数本しかありません(2025年1月時点)。

- ここからの「投資信託」は、一般の投資信託(非上場)を指します。

ETFと投資信託の違い

ETFと投資信託には、取引方法や手数料など、いくつかの大きな違いがあります。以下の表で主な違いを比較してみましょう。

| 投資信託 | ETF | |

|---|---|---|

| 上場 | していない | している |

| 販売会社 | 証券会社、銀行など | 証券会社のみ |

| 取引価格 | 1日1回の基準価額 | リアルタイムの市場価格 |

| 取引時間 | 販売会社が定める時間 | 取引所の立会時間内 |

| 発注方法 | 基準価額が決まっていない状況で注文する | 指値・成行注文ができる |

| 購入時手数料 | 投資信託・金融機関ごとに異なる | 証券会社ごとに異なる |

| 運用管理費用(信託報酬) | 一般的なETFより高め | 一般的な投資信託より低め |

| 最低購入金額 | 100円程度から購入できる金融機関もある(金融機関ごとに異なる) | 取引価格 × 1取引単位 (数千~数万円) |

| 分配金 | 自動再投資可能 | 自動再投資不可 |

| 銘柄数(2024年10月現在) | 5,321本(追加型株式投資信託) | 316本 |

-

一般社団法人投資信託協会「投資信託の全体像(純資産総額・ファンド本数)2024年10月より」

https://www.toushin.or.jp/statistics/statistics/index.html

主な違いについて、くわしく見ていきましょう。

分配金

投資信託では分配金を自動的に再投資することを選択できますが、ETFでは再投資の仕組みがありません。そのため、ETFの分配金を再投資したい場合、同じ銘柄を自分で買い付ける必要があります。

また、投資信託の分配金には運用益から支払われる「普通分配金」と元本から支払われる「元本払戻金(特別分配金)」の2種類があり、特別分配金は実質的に元本の払い戻しとなるため非課税です。一方、ETFの分配金は収益のみが対象であり、特別分配金はありません。

取引可能時間

投資信託は金融機関が定める申込時間に注文を出す必要があります。申込時間までに注文した場合は当日の基準価額で取引が成立しますが、それ以降の申し込みは翌営業日の申込分となります。

一方、ETFは証券取引所に上場している商品のため、取引所の取引時間内であれば、いつでもリアルタイムで売買が可能です。

発注方法

投資信託は定められた申込時間後に投資信託の取引価格(基準価額)が公表されるため、いくらで売買されるのかは注文を出した時点ではわかりません。

これに対して、ETFは株式と同じように、市場の値動きを見ながらタイミングを選んで取引できます。価格を指定して注文する「指値注文」や、市場価格で注文する「成行注文」など、株式投資と同じような注文方法が選択できます。

最低購入金額

投資信託の最低購入金額は金融機関ごとに定められており、100円から1,000円程度の少額から始められます。

一方、ETFの最低購入金額は、「取引価格 × 銘柄ごとに定められている売買単位」で計算した金額です。一般的に投資信託より多くの資金が必要ではありますが、数千円から数万円程度で始められます。

ETFと投資信託のメリット・デメリット

投資信託とETFには異なる特徴があり、それぞれにメリットとデメリットがあります。それぞれの特徴をもとに、メリットとデメリットを見ていきましょう。

投資信託のメリット・デメリット

まずは、投資信託のメリットとデメリットを紹介します。

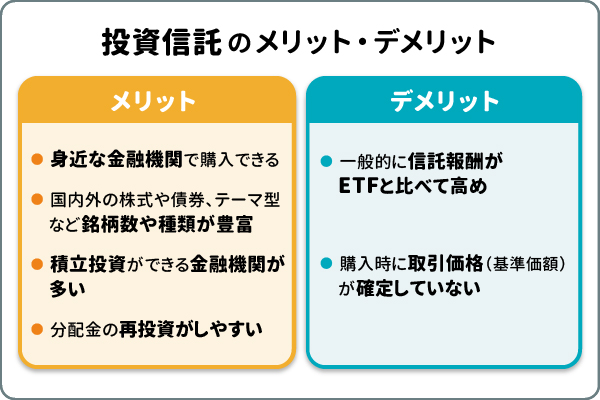

投資信託のメリット

投資信託には、以下のようなメリットがあります。

- 銀行や郵便局など、身近な金融機関で購入できる

- 国内外の株式や債券、テーマ型など、銘柄数や種類が豊富

- 積立投資ができる金融機関が多い

- 分配金の再投資がしやすい

投資信託の分配金は「受け取り」と「再投資」から選択が可能です。分配金を受け取らずに再投資をすると、元本の増加により、得られる利益の増加も期待できます(複利効果)。分配金は再投資の前に税金を差し引かれるので、分配金の頻度が少ない投資信託を選んだほうが複利効果は高まります。投資信託ではETFと違い、分配金の再投資は自動で実行されるので手間もかかりません。

投資信託のデメリット

投資信託には多くのメリットがありますが、以下のようなデメリットもあります。

- 一般的に運用管理費用(信託報酬)がETFと比べて高め

- 購入時に取引価格(基準価額)が確定していない

ETFの運用管理費用(信託報酬)が低い主な理由は、販売会社への手数料支払いが不要なためです。通常の投資信託は運用会社・販売会社・信託銀行に運用管理費用(信託報酬)を支払いますが、ETFは取引所で直接売買されるため、販売会社への支払いが不要となります。ただし、最近では新NISA対応などを背景に投資信託の低コスト化が進んでおり、ETFと同程度の運用管理費用(信託報酬)の投資信託も登場しています。

また、投資信託の注文時点では基準価額が確定していません。そのためETFのように取引金額を指定した指値注文ができません。購入金額を指定する場合、基準価額の変動によって実際に購入できる口数が変わります。実際の基準価額が、想定した価額と大きく異なる可能性もあるのです。

ETFのメリット・デメリット

続いて、ETFのメリットとデメリットを紹介します。

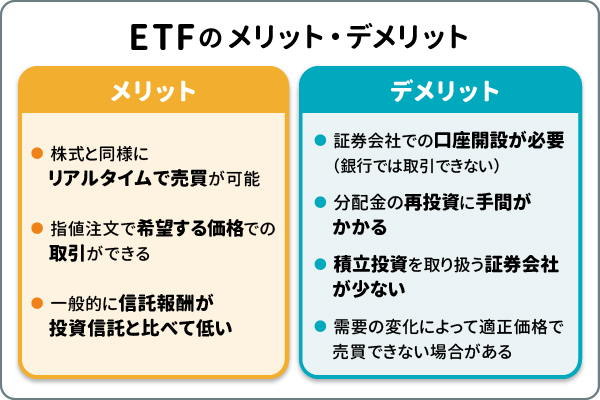

ETFのメリット

ETFには、以下のようなメリットがあります。

- 株式と同様にリアルタイムで売買が可能

- 指値注文によって、希望する価格での取引ができる

- 一般的に運用管理費用(信託報酬)が投資信託と比べて低い

ETFは取引時間中であればいつでも売買でき、価格の変動を見ながら指値注文で希望する価格の指定もできます。そのため、投資信託のように想定外の価格で売買してしまうリスクを避けられます。

また、ETFは一般的に投資信託よりも運用管理費用(信託報酬)が低めです。運用管理費用(信託報酬)は保有期間中ずっとかかり続けるため、運用期間が長くなるほど投資の収益に大きな影響を与えます。よって、ETFは、長期の保有に適しているといえます。

ETFのデメリット

ETFでは、以下のようなデメリットが挙げられます。

- 銀行では取引できず、証券会社での口座開設が必要

- 分配金の再投資に手間がかかる

- 積立投資を取り扱う証券会社が少ない

- 市場の需要の変化によって適正価格で売買できない場合がある

投資信託は分配金の再投資を選択すると自動的に再投資されますが、ETFにはそのような仕組みはありません。ETFの分配金を再投資するには、受け取った分配金で同じ銘柄を自分で買い足す必要があります。

また、ETFは市場での取引が基本のため、投資信託のような積立投資を取り扱う証券会社はあまり多くありません。つまり、ETFの積立投資の環境はまだ整備されていないといえるでしょう。

さらに、ETFは株式と同様に市場が混乱したり、取引量が極端に少なくなったりすると、適正な価格での売買が難しくなる場合があります。

ETFと投資信託、迷ったらどっち?

ETFと投資信託はそれぞれが魅力的なため、どちらを選ぶべきか迷う人もいるかもしれません。これまでの内容を踏まえ、ETF、投資信託それぞれに向いている人を解説します。

投資信託がおススメな人

投資信託がおススメなのは、以下のような人です。

- 投資初心者

- 多くの選択肢から選びたい人

- 分配金を自動で再投資したい人

- いつもの銀行でまとめて管理したい人

投資初心者

投資信託は、投資初心者に適した運用商品といえます。銀行や郵便局といった、身近な金融機関で購入できます。

また、定期的に一定額を積み立てる投資も可能なため、「いつ買えばいいのか」といった投資のタイミングに悩む必要がありません。

多くの選択肢から選びたい人

数多くの選択肢から希望に合った商品を選びたい人には、投資信託が適しています。投資信託はETFに比べて商品数が多く、商品ごとに投資対象や投資方針が異なるため、ご自身に合った商品を見つけやすいからです。

安定性を重視する、積極的に利益を狙うといった一人ひとりのニーズに合う、最適な商品を選べる点は投資信託の魅力といえるでしょう。

分配金を自動で再投資したい人

効率よく資産形成をしたい人には、分配金を自動で再投資できる投資信託がおススメです。投資信託では、分配金を受け取らずに自動で再投資する選択が可能です。設定時に再投資型を選んでおけば、分配金が出るたびに手続きをする必要がなく、手間がかかりません。

分配金再投資の機能はETFにはなく、分配金を運用に回して複利効果を得たい人には投資信託がより適しているといえます。

いつもの銀行でまとめて管理したい人

投資信託はふだん利用している銀行や信用金庫でも購入できるため、日常的なお金の管理と投資をまとめたい人に適しています。

給与振込口座と同じ銀行で投資信託を購入すると入出金の管理がしやすく、資産状況も把握できます。

また、銀行では投資以外の金融サービスも含めた相談ができるため、ライフプランに合わせた資産形成を進めやすいでしょう。

ETFがおススメな人

ETFがおススメなのは、以下のような人です。

- リアルタイムで売買したい人

- より低コストで投資したい人

リアルタイムで売買したい人

市場の値動きを見ながら最適なタイミングで売買したい人には、ETFが適しています。ETFは株式と同じように取引所で売買されるため、市場価格をリアルタイムで確認しながら取引できます。

投資信託は、注文を出しても実際の取引価格は翌営業日までわかりません。そのため、ご自身の判断で売買のタイミングを決めたい人には、ETFがおススメです。

より低コストで投資したい人

コストを抑えてより多くの収益を得たい人には、ETFが向いているといえます。ETFは、投資信託と比べて運用管理費用(信託報酬)が低い傾向があります。

短期的にはわずかな運用管理費用(信託報酬)の差が、長期的には運用成果に大きな影響を及ぼす可能性があるのです。同じような投資対象や投資方針の商品であれば、投資信託よりETFを選ぶと効率的な資産形成を期待できるでしょう。

まとめ

ETFは上場している投資信託で、株式のように市場で注文して購入します。ETFと投資信託の違いを理解し、ご自身の投資目的や運用スタイルに合わせて選ぶようにしましょう。

初心者がどちらを選ぶか迷った場合、少額の積立がしやすい投資信託をおススメします。積立なら一度設定すれば自動的に購入されるため、取引のタイミングを判断する必要がありません。まずは少額から始めて値動きに慣れてきたら、少しずつ金額をふやしていくと良いでしょう。

執筆者:松田 聡子(まつだ さとこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー、二種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

MUFGでETFや株式投資を始める方法

ETFや株式投資もご検討中の方は三菱UFJ eスマート証券での口座開設がおススメです!

- 三菱UFJ銀行ではETFのお取り扱いはございません。

あわせて読みたい

金融商品仲介(委託金融商品取引業者:三菱UFJ eスマート証券)で取り扱いの商品をお申し込みの際は、次の点にご注意ください。

- 三菱UFJ eスマート証券における取扱商品は預金ではなく、預金保険制度の対象ではありません。また、当行が元本を保証するものではありません。

- 三菱UFJ eスマート証券で取り扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- お取引に際しては、三菱UFJ eスマート証券が定める手数料等がかかります。手数料は商品・銘柄・取引金額・取引方法・取引チャネル等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。

- 各商品の手数料等の情報の詳細については、三菱UFJ eスマート証券のホームページの「手数料」にてご確認ください。

- お取引に際しては、契約締結前交付書面、目論見書または約款等の内容を必ずご確認のうえ、投資判断はご自身でされるようお願い申し上げます。

- 各商品のリスクについては、三菱UFJ eスマート証券のホームページの「勧誘方針」にてご確認ください。

- 金融商品仲介において、当行は三菱UFJ eスマート証券への証券取引口座開設のお申し込みおよび三菱UFJ eスマート証券との証券取引に関する勧誘を行います。

- 当行は三菱UFJ eスマート証券とは別法人であり、金融商品仲介のご利用にあたっては、三菱UFJ eスマート証券の証券取引口座の開設が必要です(金融商品仲介の口座開設をお申し込みいただくと、お取引口座は三菱UFJ eスマート証券に開設されます)。

- 証券取引口座開設後の株式売買等のお取引については、すべてお客さまと三菱UFJ eスマート証券とのお取引になります。

- 当行には三菱UFJ eスマート証券とお客さまとの契約締結に関する代理権はありません。したがって、三菱UFJ eスマート証券とお客さまとの間の契約の締結権はありません。

- 当行において金融商品仲介のお取引をされるか否かが、お客さまと当行の預金、融資等他のお取引に影響を与えることはありません。また、当行での預金、融資等のお取引内容が金融商品仲介取引に影響を与えることはありません。

- 当行が登録金融機関としてご案内する金融商品仲介の商品やサービスは、三菱UFJ eスマート証券によるものであり、当行が提供するものではありません。

- ご購入いただいた有価証券等は三菱UFJ eスマート証券に開設された口座でお預かりのうえ、三菱UFJ eスマート証券の資産とは分別して保管されますので、三菱UFJ eスマート証券が破たんした際にも三菱UFJ eスマート証券の整理・処分等に流用されることはなく、原則として全額保全されます。万一、一部不足額が生じた場合等全額の返還ができないケースが発生した場合でも、投資者保護基金により、おひとりあたり1,000万円まで補償されます。

- 成年のご本人さまによるお取引とさせていただきます。

- 当行本支店窓口では、三菱UFJ eスマート証券の証券取引口座開設およびお取引は受付しておりません。また、三菱UFJ eスマート証券を委託金融商品取引業者とする金融商品仲介と三菱UFJモルガン・スタンレー証券を委託金融商品取引業者とする金融商品仲介とは、取扱商品・手数料・サービスが異なります。

- 証券取引口座開設後の三菱UFJ eスマート証券の商品・サービスについては、「三菱UFJ eスマート証券お客様サポートセンター」までお問い合わせください。

<三菱UFJ eスマート証券お客様サポートセンター>

0120-390-390(050で始まるIP電話:03-4221-1224)

オペレーター受付:平日 8:00~17:00(年末年始を除く)

- 当サイトでは、非課税口座内の各年(1月~12月)の非課税管理勘定・累積投資勘定を非課税投資枠と称しています。

- 今後の法令・制度の変更等により、内容は変更となる可能性があります。

- 税務や法律に関する個別、具体的なご対応には必ず税理士・弁護士等の専門家とご相談ください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

金融商品仲介を行う登録金融機関 株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

委託金融商品取引業者 三菱UFJ eスマート証券株式会社

金融商品取引業者登録 関東財務局長(金商)第61号

銀行代理業許可 関東財務局長(銀代)第8号

電子決済等代行業者登録 関東財務局長(電代)第18号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

株式会社 三菱UFJ銀行

(2025年12月29日現在)

(2025年12月29日現在)