つみたてNISA(積立NISA)で利益を得るには?初心者でも始めやすい理由や仕組みについて解説

- 2023年1月16日

- 2023年12月26日

つみたてNISAは商品が金融庁の基準をクリアした投資信託に限定され、初心者でも始めやすい制度です。積立で購入時期を分散することによって、平均購入単価を抑えながら投資できる仕組みになっており、投資を継続することで比較的安定した利益を期待できます。

この記事ではつみたてNISAの制度概要に加え、利益を得やすくするための方法について解説します。

\2024年以降のNISA制度のポイント/

目次

初心者でも始めやすい!利益が期待できる「つみたてNISA」の仕組みとは

「投資信託の種類が多くて、どの商品が自分に合っているのか分からない」、「今が割安なのか割高なのかが分からず、いつ投資をするのか迷う」など、初めて運用をするときに悩む方が多いと思います。

しかし、つみたてNISAはそんな悩みを解消しやすいように工夫がされているうえに、値上がり益が非課税になるなどの税制メリットもあるので、初心者でも始めやすい仕組みになっています。

投資から得られた利益を非課税で受け取れる仕組み

つみたてNISAは、対象商品への投資から得た利益が非課税になる制度です。NISAも同じく運用益が非課税になりますが、非課税投資枠、非課税期間、投資方法、対象商品が異なります。

| つみたてNISA | NISA | |

|---|---|---|

| 利用できる人 | 口座開設する年の1月1日時点で満18歳以上の個人の方 | |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 20年間 | 5年間 |

| 投資方法 | 積立 | 一括・積立 |

| 投資対象商品 | 一定の基準をクリアした投資信託・ETF(上場投資信託) | 投資信託、国内外の株式・ETF・リートなど |

つみたてNISAは、積立投資で年間40万円まで対象商品を購入できます。購入した商品は20年間非課税となり、その間の売却益と普通分配金に税金がかかりません。

一方、NISAは一括でも積立でも商品を購入でき、年間120万円まで投資できます。つみたてNISAより投資枠は大きいものの、非課税期間は5年間です。

国の基準を満たした商品に限定されていて初心者でも選びやすい

つみたてNISAの対象商品は、一定の基準をクリアした投資信託とETFです。ETFは取り扱い金融機関が少ないため、ここでは投資信託について説明します。

- 三菱UFJ銀行では投資信託のみ取り扱いをしています

対象商品の基準は国が定めており、長期・積立・分散投資に適した投資信託のみが採用されています。シンプルな商品設計で、購入時手数料が無料(ノーロードと言います)、運用管理費用(信託報酬)が低水準の投資信託です。

取扱商品は金融機関によって異なります。多くの場合、金融機関が厳選して商品をさらに絞り込んでくれていますので、初心者でも選びやすいでしょう。

NISAでも投資信託は購入できますが、つみたてNISAのように対象商品が限定されておらず、さまざまな商品が投資の対象です。NISAには選択肢が多いというメリットはあるものの、初心者にとってはつみたてNISAのほうが商品は選びやすいかもしれません。

ドル・コスト平均法で比較的安定して利益が期待できる

つみたてNISAの買い方は積立投資です。「ドル・コスト平均法」とも呼ばれ、比較的安定して利益が期待できます。

ドル・コスト平均法とは、値動きのある商品を、毎月など定期的に一定金額ずつ買い付ける方法です。購入時期を分散することで平均購入単価を抑える効果があります。

一方、定期的に一定の数量ずつ買い付ける「定量購入法」もあります。投資信託は数量を口数で表しますので、毎月1万口など同じ数量を買い付ける方法です。

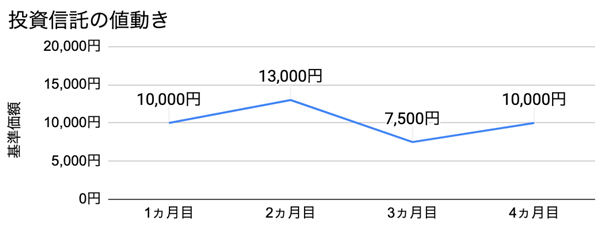

例として下図のような値動きをする投資信託に、毎月3万円積立(ドル・コスト平均法)と毎月3万口積立(定量購入法)をしたケースで比較してみましょう。

毎月3万円ずつ購入した場合(ドル・コスト平均法)

| 1ヵ月目 | 2ヵ月目 | 3ヵ月目 | 4ヵ月目 | 合計 | 平均 購入単価 |

|

|---|---|---|---|---|---|---|

| 購入 金額 |

30,000円 | 30,000円 | 30,000円 | 30,000円 | 120,000円 | 9,750円 |

| 購入 口数 |

30,000口 | 23,077口 | 40,000口 | 30,000口 | 123,077口 |

毎月3万口ずつ購入した場合(定量購入法)

| 1ヵ月目 | 2ヵ月目 | 3ヵ月目 | 4ヵ月目 | 合計 | 平均 購入単価 |

|

|---|---|---|---|---|---|---|

| 購入 金額 |

30,000円 | 39,000円 | 22,500円 | 30,000円 | 121,500円 | 10,125円 |

| 購入 口数 |

30,000口 | 30,000口 | 30,000口 | 30,000口 | 120,000口 |

ドル・コスト平均法は毎月一定金額を買い付けるため、基準価額が高いときは少ない口数を買い、低いときは多くの口数を購入しています。そのおかげで購入単価が平準化され、毎回同じ口数を買い付ける定量購入法と比べて購入単価を抑えられています。

ドル・コスト平均法のほうが必ず購入単価を抑えられるとは限りませんが、平均購入単価を抑えやすく、比較的安定した利益を期待できます。投資信託の購入タイミングに悩む方は、この方法でのつみたてをすると良いかもしれません。

\口座から自動引き落とし、初心者にもおススメ!/

三菱UFJ銀行のNISA・つみたてNISA

三菱UFJ銀行のNISA・つみたてNISA

\口座から自動引き落とし、初心者にもおススメ!/

三菱UFJ銀行のNISA・つみたてNISA

三菱UFJ銀行のNISA・つみたてNISA

利益を出したいなら長期運用を心がけよう

つみたてNISAで利益を出すためには長期投資を意識しましょう。運用期間が短い間は利益も少額になりやすいため、積立を継続して少しずつ増やしていくことが大切です。

利益につなげたいならじっくり運用しよう

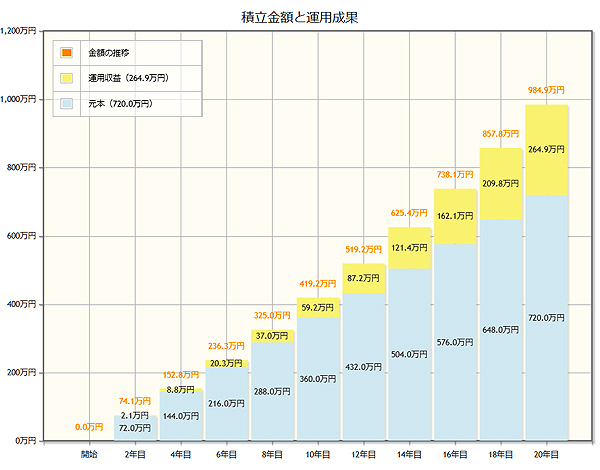

つみたてNISAの利益がある程度大きくなるまでには、数年単位の時間がかかります。仮に利回り3%で毎月3万円を20年間投資した場合、どのくらいの利益になるのか金融庁のシミュレーションを見てみましょう。

出典:金融庁「資産運用シミュレーション」

| 4年目 | 8年目 | 12年目 | 16年目 | 20年目 | |

|---|---|---|---|---|---|

| 元本 | 144万円 | 288万円 | 432万円 | 576万円 | 720万円 |

| 利益 | 8.8万円 | 37万円 | 87.2万円 | 162.1万円 | 264.9万円 |

| 合計 | 152.8万円 | 325万円 | 519.2万円 | 738.1万円 | 984.9万円 |

あくまでシミュレーションのため、この通りになるとは限りませんが、利益がある程度大きくなるまでには相応の時間がかかっています。また、利益の増え方は時間が経つほど大きくなっています。これは複利で運用しているためです。

複利とは、運用で得た利益を元本に再投資することで、利益が利益を生み、時間とともにふくらんでいくことです。その反対の単利は、運用で得た利益を毎回受け取り、当初の元本のみで運用することです。

投資信託は複利運用ができますので、運用期間が長いほど利益の増え方も大きくなる傾向があります。

このことからも、つみたてNISAですぐに利益を得ることは期待せず、長い目でじっくり運用していきましょう。

短期で売却するとメリットが薄くなりがち

つみたてNISAは短期で売却することには向きません。投資金額は年間40万円が上限であり、例えば5年間満額投資しても元本は200万円です。

年間120万円までのNISAと比べても、投資金額が大きくなるまでには時間がかかります。元本が少ないうちは利益も小さいものになりやすく、売却しても非課税投資のメリットを活かしきれません。

長期で積立をすれば、元本が増えて利益も徐々に大きくなることが期待できるため、なるべく長く積立を続けていきましょう。

売却するときはタイミングを検討しよう

つみたてNISAを売却するときは、損失が出ないタイミングで行いましょう。

特に運用期間が短い間は利益がまだ少なく、値動きによってマイナスになりやすい時期でもあります。売却するとしても、長期投資を前提に以下のようなタイミングで検討してみましょう。

<売却タイミングの例>

- 目標金額に達した

- 20年間の非課税期間を満了した

- お金が必要になったとき

もちろん売却しなくても問題ありません。20年間の非課税期間が満了した後、課税口座に移して運用を継続していくこともできます。

非課税期間が満了し課税口座に移す場合、そのタイミングでの時価で移すことになります。課税口座に移行後に運用して得た利益は税金がかかりますが、非課税期間中の利益に対して税金はかかりません。

つみたてNISAの留意点2つ

つみたてNISAを始める際は、以下の2つについて留意しておきましょう。

- 損失を出した場合、損益通算や繰越控除ができない

- 口座は1人につき1つしか開設できない

損失を出した場合、損益通算や繰越控除ができない

通常の課税口座で投資して損失を出した場合、損益通算ができます。損益通算とは、同じ年の利益と損失を相殺することです。通常、利益には20.315%が課税されますが、損失を差し引くことで利益が減り、税金も少なくなります。

損失のほうが多く、損益通算しても利益から引き切れなかった場合、損失の繰越控除ができます。繰越控除とは、利益から控除しきれなかった損失を、翌年以降最長3年間まで損失を繰り越せる仕組みです。繰り越した損失は翌年以降の利益と相殺できます。

つみたてNISAは、利益に税金がかからない一方で、損失もないものとして扱われるため、損益通算も繰越控除もできません。

つみたてNISAで損失が出た状態で売却した場合、課税口座で利益が出ていても損益通算はできません。そのため、つみたてNISAで損失が出ているときは、可能であれば基準価額の回復を待つと良いでしょう。

口座は1人につき1つしか開設できない

つみたてNISAの口座はすべての金融機関を通じて、1人1口座しか開設できません。A銀行で口座開設すれば、B銀行では口座開設できなくなります。

また、NISAとの選択制であるため、つみたてNISAを口座開設するとNISAは開設できません。その逆も同様です。

つみたてNISAの制度自体はどの金融機関でも同じですが、取扱商品は異なるので、口座開設する際はホームページなどで比較してから申し込みましょう。

まとめ

つみたてNISAは年間40万円まで投資でき、利益が最長20年間非課税になる制度です。対象商品は国の基準を満たした投資信託のみであり、初心者でも選びやすいでしょう。

投資方法は定期的に一定金額を買い付ける積立投資のため、平均購入単価を抑えやすく、長期投資と合わせることで安定した運用が期待できます。

口座は1人1口座しか開設できませんので、取扱商品などを比較して金融機関を選びましょう。

執筆者:國村 功志(くにむら こうじ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でつみたてNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2024年12月27日現在)