分散投資とは?3つの方法と長期投資で安定リターンをめざす考え方を解説!

- 2026年4月1日

あまり資産運用の経験がない方のなかには、資産運用によって損失が出ることに不安を感じている方もいるかもしれません。損失を抑える方法はいくつかありますが、初心者の方は「分散投資」を意識すると良いでしょう。

分散投資とは、投資するタイミングを分けたり、値動きが異なる資産に分けて投資したりする方法です。資産全体のリスクを抑えながら、長期的に安定したリターンをめざすための基本的な考え方として知られています。

今回は、ファイナンシャルプランナーが初心者の方に向けて、分散投資の3つの方法と重要性、配分のベースとなるポートフォリオの作成方法を解説します。

分散投資を手軽に行えるおススメの金融商品についても触れていますので、ぜひ参考にしてください。

目次

分散投資とは?

分散投資とは、投資先や投資のタイミングを分散することで、資産全体のリスクを抑える投資手法です。

投資には「絶対」がなく、必ず利益が出るという保証はありません。そのため、投資先や時間を複数に分けることで、資産全体におよぶリスクを抑え、長期的に安定したリターンをめざすことが分散投資の目的とされています。

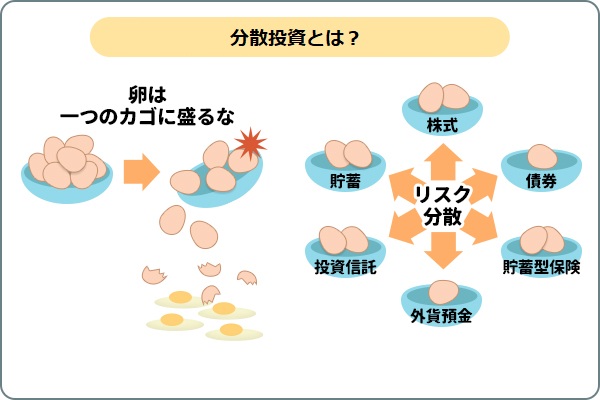

投資において、「卵を1つのカゴに盛るな」という格言がよく知られています。これは、まさしく分散投資の考え方を表したものです。

卵(資産)を1つのカゴ(投資先)に入れてしまうと、落としたときにすべて割れてしまうかもしれません。しかし、複数のカゴに分けておけば、1つのカゴを落としてしまっても他のカゴに入った卵は守られます。

投資経験の浅い初心者にとって、適切な投資判断は難しいため、リスクを抑える手段として分散投資の考え方が重要になります。

分散投資のメリット

分散投資が大切な理由は、資産下落のリスクを軽減できる点にあります。

1つの商品に集中投資すると、価格下落によって大きな損失を受ける可能性があります。しかし、性質の異なる資産に分散して投資することで、ある資産の価値が下がっても、別の資産の値上がりによって影響を抑えることができます。

また、つみたてなどを活用して投資のタイミングを分散することで、高値で一括投資してしまうリスクを抑えることが可能です。このように分散投資は、長期的に安定したリターンをめざすための基本的な考え方とされています。

資産運用ではリスクを抑えながら継続することが重要であり、分散投資は長期的に安定したリターンをめざすうえで有効な手法といえるでしょう。

分散投資のデメリット(注意点)

分散投資は資産全体のリスクを抑える効果が期待できる一方で、いくつか注意点もあります。

まず、投資先を分散することで、1つの資産に集中投資した場合と比べて大きな利益を得にくくなる可能性があります。特定の銘柄や市場が大きく上昇した場合でも、資産全体ではその影響が分散されるためです。

また、複数の資産や地域に投資する場合、それぞれの特徴やリスクを理解する必要があるため、投資先の管理がやや複雑になることもあります。

ただし、資産運用では短期的な利益だけでなく、長期的に安定したリターンをめざすことが重要とされています。そのため、初心者の方にとってはリスクを抑えながら運用できる分散投資が有効な方法といえるでしょう。

分散投資の3つの方法

分散投資の方法には、大きく分けて「地域・通貨」「資産・銘柄」「時間・タイミング」の3つがあります。これらを組み合わせることで、資産全体のリスクを抑えながら運用することが可能です。

分散投資の方法①地域・通貨

「地域・通貨」の分散とは、異なる地域や通貨へ投資することです。単一の地域・通貨のみで資産を保有していると、有事や災害、景気の悪化などによって相場が下落した際に、大きな影響を受ける可能性があります。そのため、複数の地域や通貨に分散して運用することがリスク管理に有効です。

一般的に、先進国は投資先として比較的安定している一方で、新興国は高い経済成長が期待されるものの、政治や経済情勢が不安定になりやすく、価格変動リスクが大きいとされています。

分散させる方法としては、安定性を重視して先進国同士を組み合わせる方法や、リスクを抑えながらリターンを期待して先進国(アメリカ・米ドル、ヨーロッパ・ユーロなど)と新興国(ブラジル・レアル、インド・ルピーなど)を組み合わせる方法があります。

また、自分が実際に訪れたことのある国や、経済状況について情報を得やすい国を投資先として選択することも一つの方法です。

分散投資の方法②資産・銘柄

「資産・銘柄の分散」とは、株式や債券など、異なる特性を持つ資産や銘柄に分散することです。一般的に、資産の値動きには相関性のあるものとないものがあります。異なる動きや逆の動きをする資産に分散投資すれば、資産全体におよぶ影響を抑えることが可能です。

資産・銘柄の分散は、分散投資の基礎となるため、それぞれの特徴や分散方法をくわしく見ていきましょう。

各資産の特徴

資産を分散させるには、各資産の特徴やリスク要因等を知り、異なる値動きを取るものを組み合わせてリスクをカバーすることが重要です。

ここでは、預金と併せて、国内外の株式および債券の特徴やリスク度合いを解説します。

円預金

円預金は、原則資産が減少することはなく、資産のなかで特にローリスクな商品です。ただし、低金利下では資産の成長が期待できない、長期的に見るとインフレ時に価値が相対的に目減りする、というリスクがあります。

外貨預金

外貨預金は、円を外貨に換えて預金し利息を得る商品です。海外は一般的に日本よりも高金利なため、円預金よりも高い利息が期待できます。先進国と比べて新興国は価格変動リスクが大きくなることから、金利が高くなる傾向です。

外貨預金は、外貨ベースでは利息がつきますが、為替変動リスクに注意しておかなければなりません。円に戻す際に円安に進んでいれば為替差益を得られますが、円高に進んでいれば、損失が生じることがあります。

国内株式

株式投資は、企業の株式を購入して業績に応じて支払われる配当金や、市場取引での売買益を得る商品です。企業の業績により大きく価格が変動するため、大きなリターンが得られる可能性がある一方、値下がりリスクも大きくなります。

現物の取引は、100株単位であることが大半です。数万円から投資可能なものもありますが、投資先の企業によってはまとまった資金が必要になります。ただし、近年では1株や10株の単元未満株を扱う証券会社も増え、気軽に投資できるようになってきました。

リスクを抑えるには、業種やカテゴリーなどが異なる複数の銘柄に投資しましょう。

また、日経平均株価やTOPIXなどの株価指数(インデックス)に連動する投資信託を活用することで、複数の銘柄に分散投資する方法もあります。

国内債券

債券は、保有している間に利息を受け取れ、満期(償還日)には額面金額が戻る有価証券です。発行会社が財政難に陥らない限り、利息や償還金が支払われるため、比較的リスクは低いとされています。投資は1万円程度から可能と、株式よりも少額で始められることが多い商品です。

また、株式の値動きと反対の動きをする傾向があり、時期にもよりますが、株価が下落すると債券価格は上昇すると一般的にはいわれていますので、債券を一緒に持つことは株式のリスク軽減に効果的です。

外国株式

外国株式は、世界的な企業やこれから成長が期待される企業に、幅広く投資できることが魅力です。

ただし、外国株式は為替変動や政治経済による固有の影響(カントリーリスク)を受ける点には注意が必要です。

一方、外国株式には単元株制度がないため、原則1株から取引ができます。一部の銘柄では、外貨からも日本円からも取引ができるため、投資金額の面では、国内株式よりも投資のハードルが低いと考える人もいるようです。

S&P500などの株価指数(インデックス)に連動する投資信託を活用することで、海外の複数の企業に分散投資する方法もあります。

外国債券

外国債券とは、発行体や市場、通貨のいずれかが海外である債券のことで、一般的には外貨建てのものを指します。

債券の金利は市場金利と連動しており、外国債券は国内債券よりも高い金利が期待できることが魅力です。しかし、外国株式と同様に為替変動リスクやカントリーリスクがあるため、一般的にはリスクは国内債券よりも高く国内株式よりも低いとされています。

ポートフォリオで資産配分を考えよう

ここまで見てきた分散投資の考え方を踏まえ、ポートフォリオを作成し、具体的にどのように資産を配分するか考えてみましょう。

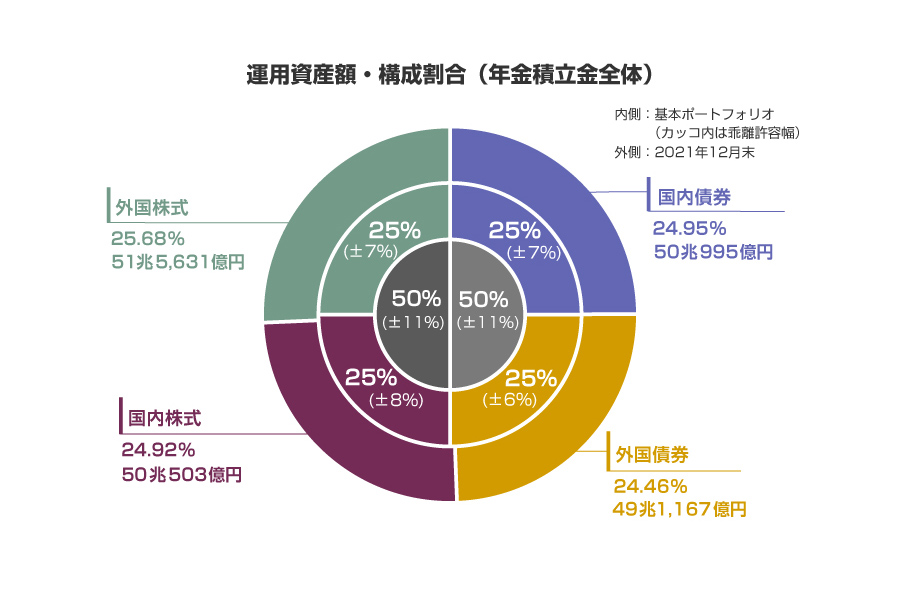

資産運用におけるポートフォリオとは、保有する資産の組み合わせや割合のことをいいます。ポートフォリオは、伝統的資産である国内株式・国内債券・外国株式・外国債券で分けることが一般的です。日本の年金資産を運用する機関「GPIF」でも、ポートフォリオに基づいた運用を行っています。

GPIFの基本ポートフォリオは、国内株式・国内債券・外国株式・外国債券の4資産をそれぞれ25%程度で保有する構成です(2025年度時点)。年金財政上必要な利回り(1.7%)を満たしつつ、リスクを抑えたポートフォリオであり、長期分散投資を行う際の参考となります。

引用:年金積立金管理運用独立行政法人「2025年度第3四半期運用状況(速報)」

運用方針別ポートフォリオ例

ポートフォリオは、許容リスクと期待リターンによって考えることが必要であり、長期的な資産形成において重要な考え方です。ここでは、運用方針別にポートフォリオ例を紹介していますので、設定の際に参考にしてください。

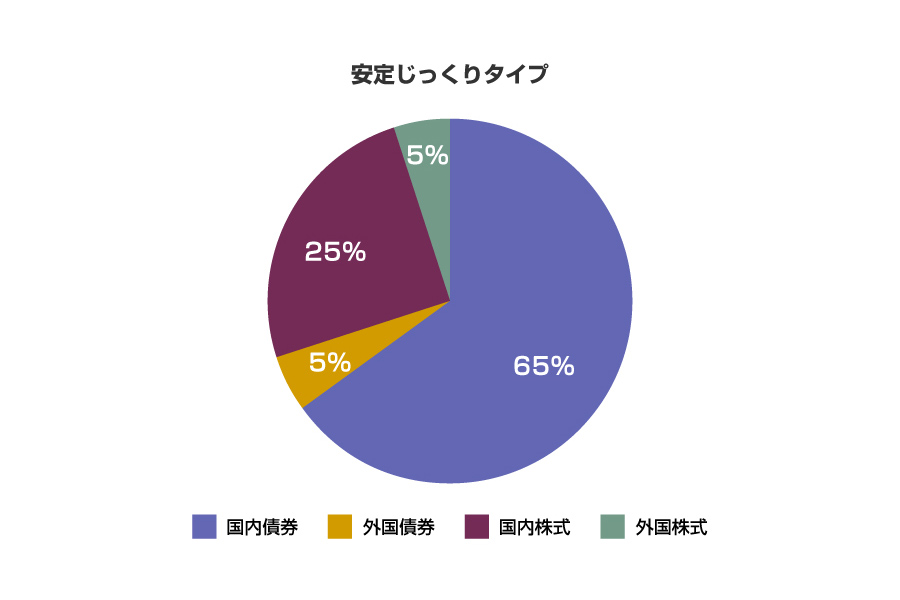

【安定じっくりタイプ】

国内株式(25%)、国内債券(65%)、外国株式(5%)、外国債券(5%)

国内債券の割合を高め、大きなリスクを取らず、安定した運用結果を期待する場合の例です。

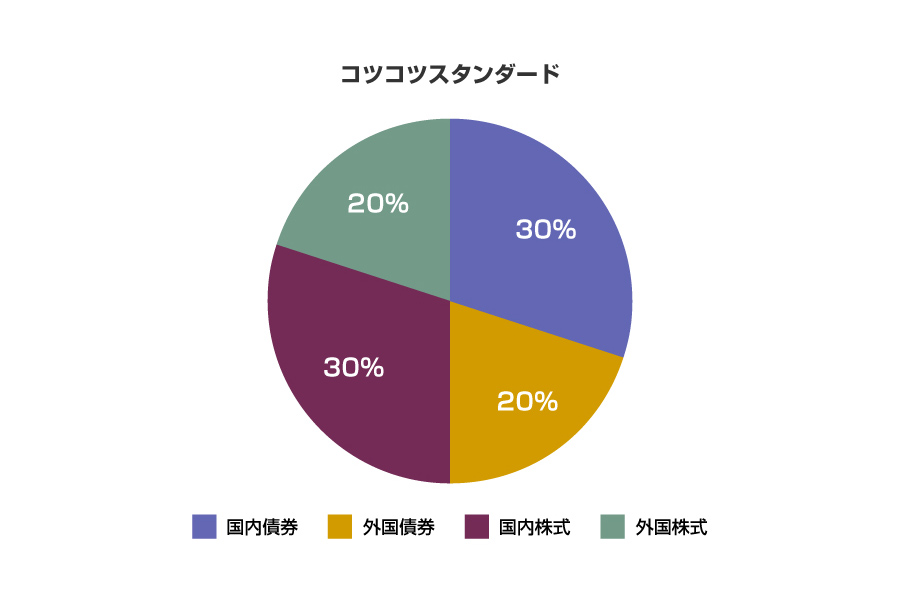

【コツコツスタンダード】

国内株式(30%)、国内債券(30%)、外国株式(20%)、外国債券(20%)

株式と債券の割合をほぼ半分ずつとし、外国株式や外国債券も取り入れたやや積極的な資産配分です。年3~5%程度のリターンを目標とする場合の例といえます。

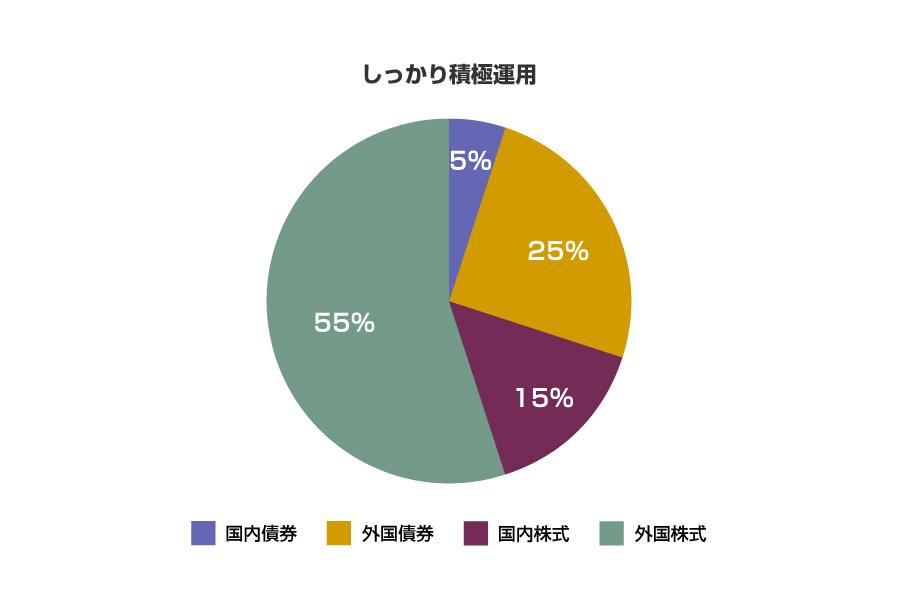

【しっかり積極運用】

国内株式(15%)、国内債券(5%)、外国株式(55%)、外国債券(25%)

リスクを抑えながらも積極的な運用を目指したい場合には、外国株式の割合を多めにし、外国債券や国内資産でリスク管理を行うと効果的です。

分散投資の方法③時間・タイミング

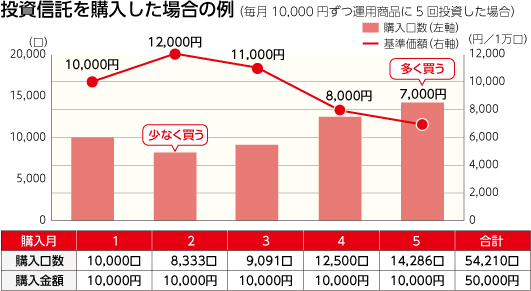

価格変動リスクを抑えるには、「時間・タイミング」の分散も重要です。値動きのある商品でも、投資のタイミングを変えることで高いときに多く買ってしまうリスクを抑えることができます。

時間・タイミングの分散に有効な手法が、ドル・コスト平均法です。外貨預金や投資信託のように価格が変動する商品を、一定の金額ずつ定期的に購入することで、価格水準が低いときには多く購入、価格水準が高いときには少なく購入できる方法です。

ドル・コスト平均法で長期間つみたてを継続すると、価格変動の影響を平準化できるため、購入タイミングによるリスクを抑える効果が期待できます。この方法は、長期投資を前提とした資産形成の手法として広く利用されています。

価格が一貫して上昇する局面では一括投資の方が有利になる場合もありますが、相場の動きを正確に予測することは難しいとされています。そのため、初心者の方には投資タイミングを分散する方法が有効といえるでしょう。

分散投資におススメの金融商品

上記で紹介した金融資産を組み合わせて自分でポートフォリオを作成し、分散投資を行うことも可能ですが、初心者の方にとっては難しく感じる場合もあるでしょう。

そのような場合は、分散投資があらかじめ組み込まれている金融商品を活用する方法もあります。これらの商品を利用すれば、地域や資産の分散を手軽に行うことができます。

また、毎月一定額を積み立てることで、時間の分散も可能になるのでぜひ参考にしてください。

バランス型ファンド(投資信託)

バランス型ファンドは、複数の資産に分散投資を行う投資信託です。国内外の株式や債券、REIT(不動産投資信託)、コモディティ(金やプラチナ、穀物など)に分散投資し、安定した運用成果をめざします。

そのため、バランス型ファンドを購入することで、「地域・通貨」「資産・銘柄」の分散を行いやすくなります。

ファンドによって株式中心型や債券中心型など、組み入れる資産の種類や比率は異なります。許容リスクやリターンなどに応じて、自分の運用方針に合ったファンドを選択することが重要です。GPIFと同様のポートフォリオを参考にしたファンドもあり、長期的に安定した資産形成をめざす手段として活用されています。

インデックス型ファンド(投資信託)

インデックス型ファンドとは、日経平均株価やS&P500などの株価指数(インデックス)に連動する運用成果をめざす投資信託です。インデックスファンドに投資することで、多くの企業に分散投資する効果が得られ、「資産・銘柄」の分散を行いやすくなります。

たとえば、S&P500指数に連動するインデックスファンドに投資すると、アメリカの主要500社に投資するのと近い効果が期待できます。投資信託の運用には、購入手数料や信託報酬などの費用がかかりますが、インデックス型ファンドはこれらのコストが比較的低い傾向にある点も魅力です。

ロボアドバイザー

ロボアドバイザーとは、投資一任サービスの一つです。オンラインサービスが中心で、カンタンな質問に答えるだけでリスク許容度に応じたポートフォリオが提案され、分散投資を行うことができます。

ファンドの購入や資産配分の調整などは自動で行われるため、手間を抑えて資産運用を行うことができます。利用には別途手数料がかかるものの、比較的コストが低めに設定されている場合が多い点も特徴です。ロボアドバイザーは、長期的な資産形成を目的とした分散投資の手段として活用されています。

分散投資を始めたあとは「見直し」も忘れずに

分散投資は、金融商品を購入したらそれで終わりではありません。運用していくうちに資産のバランスが変わることもあるため、年1~2回や年末など、一定のタイミングを決めて見直すことをおススメします。

また、10%程度のバランス変動や大きな相場変動が発生した場合に見直す、という方法も有効です。ここではリバランスとリアロケーションの2つを紹介します。

リバランス:資産配分をもとの割合に戻す

分散投資は、保有資産が設定した割合で分散されることにより、意味を成すものです。

運用や価格変動にともなって資産配分が大きく変わった場合には、想定リスクを大きく上回っていたり、期待したリターンを得られなくなったりするおそれがあります。

運用方針に基づいた運用を行うため、資産配分を元に戻すリバランスが必要です。配分の調整には、増加した資産を売却し減少した資産を購入する方法と、割合が下がっている資産を買い増しして元のバランスを実現する方法があります。

一般的には、新たな資産を購入して調整するほうが手数料や税金の面で有利ですが、運用目的や資金状況に応じてより良い方法を選択しましょう。

リアロケーション:資産配分を別のものに変更

運用を続けていくと、目標とする資産配分そのものを変更するリアロケーションが必要になることもあります。世界情勢に大きな変化が生じ、経済状況が変動した場合などに想定されるでしょう。

その他に、ライフステージに応じたリスク許容度に応じて、配分を変更することも有効です。

たとえば、運用期間の取れる若い間は、株式の割合を多めにして一定のリスクをとりつつ、資産成長をめざします。

そして、定年退職時期が近づくにつれ、安定資産の配分を増やして資産の減少を防ぐという方法などです。

GPIFのポートフォリオも、必要に応じて見直しが行われています。市場環境や長期的な運用方針を踏まえながら、資産配分が調整されることがあります。

\資産運用のキホン!/

まとめ

資産運用において一つの資産に資金を集中させると、価格変動時のリスクが大きくなります。できるだけリスクを抑えて資産を成長させるには、リスク許容度と期待リターンに応じたポートフォリオで、分散投資を行うことが有効です。

分散の方法には、「地域・通貨」「資産・銘柄」「時間・タイミング」の3つがあります。自身で投資先の選択が難しい場合には、あらかじめ分散投資を行っている投資信託を選ぶのも一つの方法です。

投資を続けるためには楽しみながら行うことが大切です。分散投資を通じて、あらゆる地域や業界の知識が身についていくと、ニュース等の理解が深まるでしょう。

分散投資を活用しつつ、資産運用を始めてはいかがでしょうか。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

外貨預金をお申し込みの際は、次の点にご注意ください。

- 外貨預金は預金保険制度の対象ではありません。

- 為替相場の変動により、円貨を外貨にする際(預入時)の為替相場に比べ、外貨を円貨にする際(引出時)の相場が円高になると引出円貨額が預入円貨額を下回る場合があります。

- 円貨を外貨にする際および外貨を円貨にする際に手数料がかかるため、為替相場に変動がない場合でも、引出円貨額が預入円貨額を下回る場合があります。

- 新興国通貨は先進国通貨に比べて大きなリスク(カントリーリスク等)があります。流動性や市場機能の低下、および大幅な為替変動により、場合によってはお取引を即時停止することがあります。

- お申込前に必ず最新の契約締結前交付書面・説明書をご確認ください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

「ウェルスナビ for 三菱UFJ銀行」「Mirai Value」をお申し込みの際は、次の点にご注意ください

- 「ウェルスナビ for 三菱UFJ銀行」はウェルスナビ株式会社が、「Mirai Value」は三菱UFJモルガン・スタンレー証券株式会社が三菱UFJ銀行のお客さま向けに提供するサービスです。当行が提供するサービスではございません。

- 「ウェルスナビ for 三菱UFJ銀行」「Mirai Value」は、預金ではなく、元本が保証されたサービスではありません。

- 「ウェルスナビ for 三菱UFJ銀行」「Mirai Value」のご利用にあたっては手数料その他費用をご負担いただきます。

- お申込前に必ず最新の契約締結前交付書面等を十分にご確認ください。

- その他にもご留意事項がありますので、くわしくは下記からご確認ください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

委託金融商品取引業者 ウェルスナビ株式会社

金融商品取引業者 関東財務局長(金商)第2884号

加入協会 日本証券業協会、一般社団法人資産運用業協会

【契約・運用】

三菱UFJ信託銀行 株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本投資顧問業協会

株式会社 三菱UFJ銀行

(2026年4月1日現在)