【2026年最新版】所得税はいくらからかかる?年収の壁や計算方法をわかりやすく解説!

- 2026年3月31日

-

この記事はこんな方におススメ!

この記事はこんな方におススメ!

-

所得税がかかる年収を知りたい方

所得税がかかる年収を知りたい方

-

所得税の計算方法を知りたい方

所得税は、1年間の所得に対して課税される税金です。実際にどのラインから所得税がかかるかは、家族構成や加入している保険、支払っている社会保険料などによって変わります。所得税を把握するためには、自分の控除内容を一度整理しておくことが大切です。

この記事では、所得税の概要や所得税がかからない人の条件、所得税の計算方法についてわかりやすく解説します。

目次

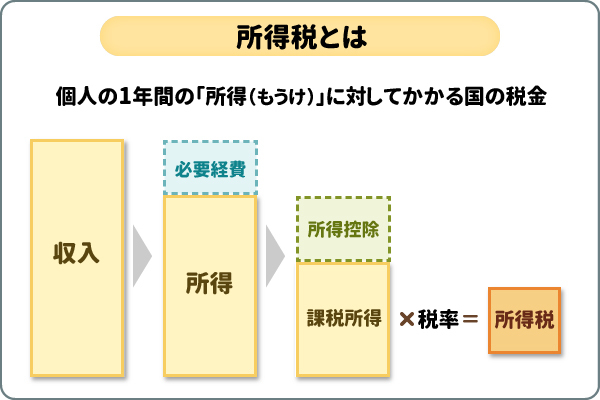

所得税とは

所得税とは、個人の1年間の「所得(もうけ)」に対してかかる国の税金です。毎年1月1日から12月31日までの1年間に得た収入から、必要経費や一定の控除(差し引ける金額)を差し引いた残りの金額に対して課税されます。

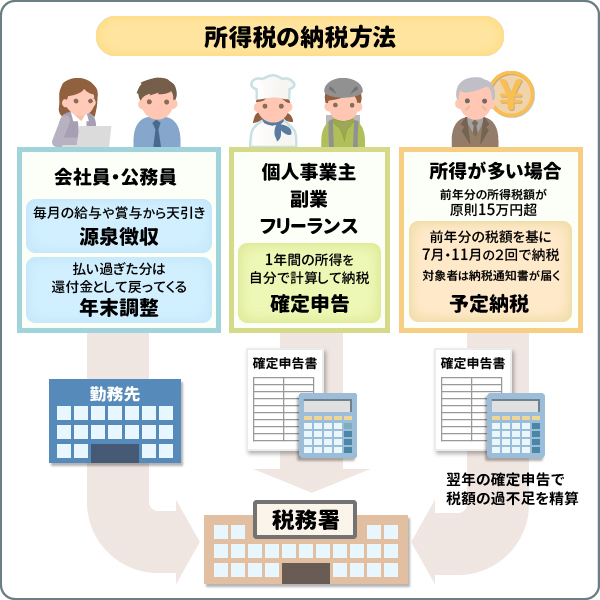

所得税の納税方法

所得税の納税方法は、「働き方」や「いつ払うか」によって異なります。主に以下のとおりです。

会社員・公務員の場合(源泉徴収・年末調整)

会社員や公務員などの給与所得者は、所得税に関するほとんどの手続きを勤務先が代行します。毎月の給与や賞与から概算の所得税が天引き(源泉徴収)され、12月の給与で1年間の正確な税額を会社が再計算するのが「年末調整」です。

源泉徴収で払いすぎた所得税がある場合は、12月や翌年1月の給与で還付金として戻ってきます。年末調整の際には、保険料控除・住宅ローン控除・扶養控除などを適用するため、会社に書類の提出が必要な場合があります。期限内に行いましょう。なお、住宅ローン控除の初年度は確定申告が必要です。

個人事業主・副業がある場合(確定申告)

個人事業主やフリーランス、または給与所得者で副業による所得が年間20万円を超える場合は、自分で1年間の所得を計算し、期限内に確定申告をして納税します。

確定申告の申告時期は、毎年2月16日〜3月15日(土日祝の場合は翌営業日)で、納付方法には、振替納税・e-Taxによる口座振替・クレジットカード納付・コンビニ納付(QRコード)・インターネットバンキング・スマホアプリ納付・金融機関や税務署窓口での現金納付があります。

- 「QRコード」は、株式会社デンソーウェーブの登録商標です。

所得が多い場合(予定納税)

前年分の所得税額が一定額(原則15万円)を超えた人は、予定納税の対象になる場合があります。予定納税とは、一度に納税する負担緩和などのために、その年分の税額の一部をあらかじめ分割して納付する制度です。主に個人事業主のほか、会社員で副業による所得がある人などが該当します。対象者には、税務署から納税通知書が届きます。

通常、所得税は1年分をまとめて翌年の確定申告で支払いますが、予定納税の対象者は、原則7月と11月の2回に分けて納付します。翌年の確定申告において、確定申告書で計算した税額から予定納税額を差し引くことで、税額の過不足分を精算することになります。

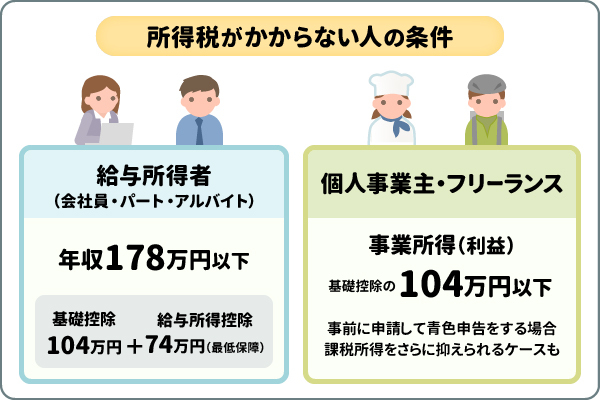

所得税がかからない人の条件

近年、いわゆる「年収の壁」を見直す動きが進んでおり、所得税が非課税となる範囲も改正されています。2026年度(令和8年度)も税制改正が行われ、年末調整や確定申告の計算に影響します。

ただし、実際にどのラインから所得税がかかるかは、家族構成や加入している保険、支払っている社会保険料などによって変わります。

令和8年度税制改正をふまえて、所得税がかからない主なケースは下記のとおりです。

- 年収178万円以下の会社員・パート・アルバイト(給与所得者)

- 所得が基礎控除額以下の個人事業主・フリーランス

それぞれくわしく見ていきましょう。

年収178万円以下の会社員・パート・アルバイト(給与所得者)

2026年度の税制改正により、会社員・パート・アルバイトなどの給与所得者については、基礎控除や給与所得控除の見直しが行われ、所得税がかからないボーダーラインが引き上げられました。

2025年度は年収160万円以下(基礎控除95万円 + 給与所得控除65万円)でしたが、2026年度は年収178万円以下(基礎控除104万円 + 給与所得控除74万円)となっています。

また、年の途中で源泉徴収された所得税があっても、年末調整で再計算され、最終的に年収178万円以下であれば、引かれていた所得税は原則として全額還付されます。

所得が基礎控除額104万円以下の個人事業主・フリーランス

個人事業主やフリーランスの場合は、給与所得控除はありません。そのため、事業所得(売上 - 経費)が、基礎控除額以下であれば所得税はかかりません。

なお、事前に青色申告承認申請書などを提出し青色申告を利用する場合には、青色申告特別控除の分(最大65万円)により、課税所得をさらに抑えられるケースもあります。

ただし、所得税はかからなくても住民税は別途かかるケースがあるので注意が必要です。

所得税の計算方法・税率

所得税の計算をする前に、仕組みを理解することが大切です。

所得税の仕組み

所得税は、収入にいきなり税率をかけるわけではありません。以下の3段階で計算します。

- 収入 - 必要経費 = 「所得」

- 所得 - 所得控除 = 「課税所得(税金がかかる対象)」

- 課税所得 × 税率 - 控除額 - 税額控除 = 「所得税額」

それぞれくわしく見ていきましょう。

1.収入 - 必要経費 = 「所得」

まずは、年間の収入から、働くために必要な経費を引きます。

- 年収 - 給与所得控除(会社員向けの「みなし経費」)

- 売上 - 実際の経費

2.所得 - 所得控除 = 「課税所得(税金がかかる対象)」

次に、所得から所得控除を差し引きます。

社会保険料や配偶者の有無など、個人の事情に応じて金額が異なるのが「所得控除」です。

3.課税所得 × 税率 - 控除額 - 税額控除 = 「所得税額」

算出した課税所得に、区分ごとに定められた税率をかけ、一定の金額を控除します。さらに、税額から直接引くことができる住宅ローン控除などの税額控除を引いた金額が、最終的に支払う所得税額になります。

所得税の税率は、分離課税に対するものなどを除くと、以下のように5%から45%の7段階に区分されています。

【所得税の速算表】

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

所得税の計算方法(具体例)

ここでは、1年間に収める所得税額の計算方法を具体例で解説します。

【例:課税される所得金額が7,000,000円の場合】

7,000,000円 ×(税率)23% -(控除)636,000円 =(所得税)974,000円

会社員やアルバイトの場合、上記の所得税は毎月の給与・賞与から分割して源泉徴収されます。

【復興特別所得税を含めた納税額のシミュレーション】

所得税額 × 2.1% = 「復興特別所得税額」

所得税額 + 復興特別所得税額 = 「納税額(国税分)」

- 復興特別所得税は、2037年分まで課される予定です。

| 課税所得金額 | 税率 | 控除 | 所得税 | 復興税 | 納税額 (年間) |

納税額 (月額) |

|---|---|---|---|---|---|---|

| 7,000,000円 | 23% | 636,000円 | 974,000円 | 20,454円 | 994,454円 | 約82,871円 |

-

令和8年度税制改正大綱

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/20251226taikou.pdf

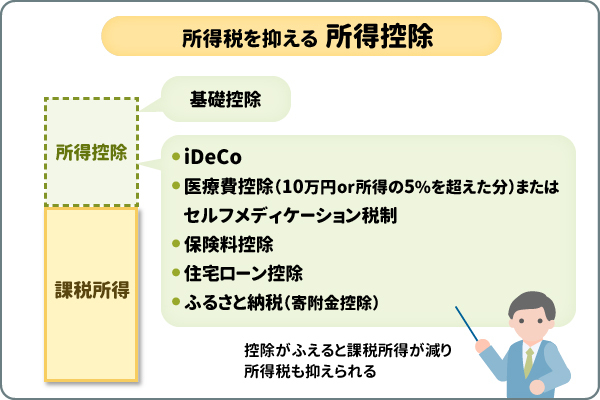

所得税を抑えるための方法

所得税を抑えるための基本は、使える控除(差し引ける金額)を最大化し、忘れずに申告することです。所得税は収入から経費や控除を引いた課税所得に対して計算されるため、控除がふえるほど税金の負担は小さくなるからです。

ここからは、所得税を抑えるための効果的な方法を解説します。

多くの人が活用できる主な方法

所得税を抑えるための方法は下記のとおりです。利用できるものがあるかぜひ確認してみてください。

iDeCo(イデコ:個人型確定拠出年金)

積み立てた掛金の全額が所得控除(小規模企業共済等掛金控除)の対象となります(上限あり)。現在の所得税を直接減らしつつ、老後の資金をつくるために商品を運用することができます。なお、iDeCoで運用した資産を受け取る際には、税金がかかる場合もあります。

\初心者でもカンタンにはじめられる!/

医療費控除・セルフメディケーション税制

生計を一にする配偶者やその他の親族など家族全員の年間医療費が10万円(または所得の5%)を超えた場合、超過分を所得から引けます。ドラッグストアで購入した対象の医薬品も対象になる場合があります。こちらも控除を受けるには確定申告が必要で、医療費控除との併用はできません。

保険料控除(生命保険料控除・社会保険料控除・地震保険料控除・小規模企業共済等掛金控除)

生命保険料控除は、加入している保険の証明書を年末調整で提出することで適用されます。一般・介護医療・個人年金保険あわせて最大12万円まで所得控除が可能です。

地震保険料控除は最大5万円が控除されます。

社会保険料控除は、生計を一にする家族の社会保険料を支払った場合に、全額が控除適用となります。

小規模企業共済等掛金控除は、iDeCoのほか、小規模企業共済や企業型確定拠出年金(企業型DC)などの掛金が対象となります。掛金の全額が控除適用となります。

住宅ローン控除

一定の要件を満たした家を購入した際、ローンの年末残高の一定割合が税金から直接引かれます(税額控除)。住宅ローン控除初年度などは確定申告が必要です。

ふるさと納税(寄附金控除)

自己負担2,000円で生まれ育った地元や応援したい自治体から返礼品を受け取ることができます。税制優遇というよりは「納税先を変えて特典をもらう」仕組みです。ワンストップ特例を使わない場合、寄附金控除は確定申告が必要です。

税負担を抑える資産形成制度

所得控除にはなりませんが、税負担を抑えながら賢くお金をふやすための制度は下記のものがあります。

NISA(少額投資非課税制度)

投資で得た利益は、通常約20%の税金がかかります。NISAを使えば最大1,800万円まで購入でき(非課税保有限度額)、それに対する配当金や売却益が非課税となります。2027年からは「こどもNISA」など新たな制度も検討されています。

\初心者でもカンタンにはじめられる!/

まとめ

所得税は、1年間の所得に対して課税される税金です。年収から各種控除を差し引いた「課税所得」に税率をかけて算出します。

いわゆる「年収の壁」を見直す税制改正が行われ、所得税がかからない範囲が広がる動きも見られます。

正確な税額を知るには、自身の控除を漏れなく把握することが不可欠です。この記事を参考に、最適な対策と正しい納税方法を確認しましょう。

執筆者:中井 哲也(なかい てつや)

執筆者保有資格:税理士、公認会計士

執筆者保有資格:税理士、公認会計士

- 記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭のみでのお取り扱いとなります(三菱UFJダイレクトではお申し込みいただけません)。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

三菱UFJ銀行でiDeCoを始める方法

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2026年3月31日現在)

(2026年3月31日現在)