小学生のお小遣い、いつから渡す?平均いくら?お小遣いは金融教育(お金の教育)のチャンス!

- 2023年9月28日

- 2025年6月27日

子どもが小学生になると、そろそろお小遣いを渡したほうが良いのか、渡すならいつから・金額はいくらぐらいが良いのかと悩む親も多いでしょう。お小遣いは子どもに金融教育(お金の教育)をする最適な機会でもあります。お小遣いを通して、日常生活の中で子どもがお金と上手に付き合っていくための教育を始めるのがおススメです。

この記事では、小学生のお小遣い事情や、お小遣いをきっかけにした金融教育について解説します。

目次

小学生のお小遣い事情

まず、小学生のお小遣い事情について見ていきましょう。お小遣いをもらっている子どもの割合や、頻度・相場をお小遣いに関する調査をもとに解説していきます。

小学生はいつからお小遣いをもらっている?

金融広報中央委員会の「子どものくらしとお金に関する調査(第3回)2015年度調査」(*)によれば、小学生でお小遣いをもらっている割合は以下のとおりです。

| 小学生 学年 | お小遣いをもらっている子どもの割合 |

|---|---|

| 低学年(小学1・2年生) | 72.9% |

| 中学年(小学3・4年生) | 73.0% |

| 高学年(小学5・6年生) | 73.2% |

-

金融広報中央委員会「子どものくらしとお金に関する調査(第3回)2015年度調査」

https://www.shiruporuto.jp/public/document/container/kodomo_chosa/2015/pdf/15kodomo.pdf

学年を問わず同程度の割合でお小遣いをもらっていることを見ると、小学校への入学をきっかけにお小遣いを渡し始める家庭が多いと考えられます。

学年ごとのお小遣いの頻度と金額は?

小学生の子どもにお小遣いを渡すことを検討する場合、渡す頻度・金額も気になるところです。

ここからは、小学生がお小遣いをもらっている金額・頻度について、同じく金融広報中央委員会の調査データをもとに解説します。

横スクロールして確認

| 小学生 学年 | ときどきもらう | 月に1回もらう |

|---|---|---|

| 低学年(小学1・2年生) | 57.3% | 13.4% |

| 中学年(小学3・4年生) | 47.8% | 32.1% |

| 高学年(小学5・6年生) | 38.3% | 45.0% |

低学年(小学1・2年生)

金融広報中央委員会の調査データによると、低学年のお小遣いの中央値は、「月に1回」もらう場合で500円、「ときどき」もらう場合で163円でした。月に1回もらう金額のほうが多い傾向にあります。

中学年(小学3・4年生)

中学年のお小遣いの中央値は、「月に1回」もらう場合は低学年と同じ500円に対し、「ときどき」もらう場合は300円でした。低学年と比べてもらう割合が増えた分、「ときどき」の割合が減少している傾向にあります。

高学年(小学5・6年生)

高学年のお小遣いの中央値は、「月に1回」もらう場合は1,000円、「ときどき」もらう場合で500円でした。高学年になると半数近くの子どもが「月に1回」お小遣いをもらうようになり、金額も小学生全体の中で最も高くなっています。

お小遣いは金融教育(お金の教育)のチャンス!

お小遣いを子どもに渡すことで、子ども自身がお金や物の価値(金銭感覚)を知り、お金を計画的に使う能力を身に付けるきっかけになります。

お小遣いを通して、どのようなポイントで金融教育が行えるのか、くわしく見ていきましょう。

お金を計画的に使う能力が身に付く

もらったお小遣いのなかで欲しいものを自分で買うようになり、計画的にお金を使うことの必要性を学ぶことで、金銭感覚が身に付くようになっていきます。

貯蓄する能力が身に付く

また、欲しいものが高額、あるいは一度のお小遣いでは足りない場合は、お金を貯めなければなりません。そのため、お小遣いを通してお金を計画的に貯蓄する能力を身に付けることも期待できます。

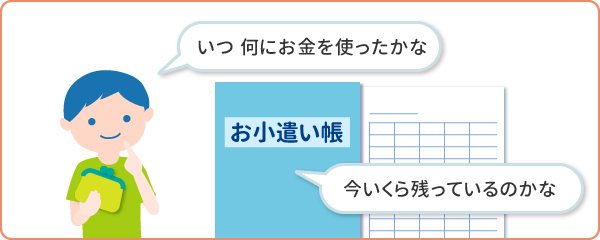

お小遣い帳をつけよう!

子どもに対して金融教育を行う上で、お小遣い帳は有効的なツールです。初めてのお小遣いと同時に、お小遣い帳を渡してあげるのも良いのではないでしょうか。

お小遣い帳の基本的な記入方法

最初のうちは、子どもが無理なく続けられるように、以下のような項目ごとに記入する内容を分けると、管理がしやすくなります。

- 収入(いくらもらったお金か)

- 支出(いくら使ったお金か)

- 内容(何に使ったか)

- 残高(いくら残っているか)

お小遣い帳をつけることで、お小遣いを何に使ったか、いつ使ったか等、お金の流れが見えるようになり、計画的にお金を使う管理能力が身に付くことが期待できます。

お小遣いを渡す親側もお金の管理をしよう

子どもにお小遣いを渡すようになると、親にとっては定期的な支出が生まれるということに繋がります。お小遣いを渡す親側も、子どもと同様、しっかりとお金の管理を行うことが大切です。

一般的に大人がお金を管理する方法には以下があります。

- 手書きの家計簿

- 家計簿アプリ

- 銀行のアプリやインターネットバンキング

それぞれの特徴を見ていきましょう。

手書きの家計簿

家計簿は入出金を直接ノートに書くため記憶に残りやすく、余白にメモを書いたり、シールでデコレーションしたり自身で好きなようにアレンジができる一方で、記入や集計に手間や時間がかかります。

家計簿アプリ

家計簿アプリは、手書きの家計簿で行っていた作業をスマートフォンの中で行えます。

最近では、銀行口座等と連携しているアプリも増えているため、記録漏れを防ぐことができます。アプリによっては、一部有料で提供している機能もあるため、自身の目的にあったアプリを選ぶことが大切です。

銀行のアプリやインターネットバンキング

最近では、インターネットバンキングの普及に伴い、これまで紙の通帳で行ってきた預金管理がスマホやパソコン上でできるインターネット通帳(デジタル通帳)サービスを提供する金融機関が増えています。

銀行のアプリやインターネットバンキングは、入出金明細に直接メモができる機能を備えたものも増えており、たとえば、「家賃〇月分」、「プレゼント代」など、入出金明細に直接用途をメモしておくことでカンタンに日々の家計管理を行うことができます。

\Eco通帳に切り替えで当行ATM手数料無料/

三菱UFJ銀行のEco通帳

三菱UFJ銀行のEco通帳

まとめ

お金に対する考え方は家庭によってさまざまで、子どもにどう金融教育を施すか、お小遣いを渡すべきかという考えに正解はありません。

お小遣いをいつから渡すか、いくら渡すかを考えるとともに、「どんな金銭感覚を持った子どもに育ってほしいか」を考え、時には親として自身のお金の使い方を振り返りつつ、「わが家のやり方」を実践してみてはいかがでしょうか。

執筆者:岩永 真理(いわなが まり)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年6月27日現在)