退職金にかかる税金はかからない?所得税・住民税や控除額の計算方法、確定申告についても解説!

- 2023年7月20日

- 2023年9月12日

退職金は、会社を辞めた後の生活を支えてくれる大事なお金です。そのため、できるだけ自分にとって最適な方法で受け取りたいものです。そんな退職金にはどのような税金がかかるのでしょうか?また、退職金に税制優遇となる控除はあるのでしょうか?

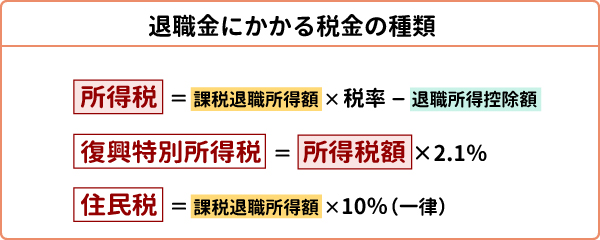

退職金にかかる税金の種類

所得税

また、所得税には総合課税と分離課税があります。退職金を一時金で受け取る場合は分離課税となるため、ほかの所得とは分けて所得税を計算します。

退職金の場合、所得を計算する際に利用できる控除は、「一時金」にしたときは退職所得控除、「年金」にしたときは公的年金等控除と、受け取り方によって異なります。利用できる控除が変われば納める税額が変わってくるため、退職金の受け取り方は事前に考えておきましょう。

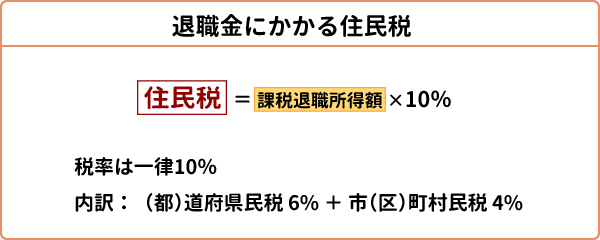

住民税

住民税は、毎年1月1日現在に住んでいる都道府県と市区町村に納める税金です。住民税の種類には、東京都の「都民税」、道府県の「道府県民税」、市町村の「市町村民税」、東京都23区内の「特別区民税」があります。

住民税は、一定の所得を上回るすべての人が均等に納める「均等割」と、前年の所得に応じて税率を掛けた「所得割」の合計が税額になります。

均等割は、市町村民税と特別区民税は3,500円、道府県民税と都民税は1,500円で、計5,000円になります。所得割の税率は一律10%(道府県民税と都民税は6%、道府県民税と都民税4%)です。ただし、一定の所得以下の人には所得割もしくは均等割は課税されません。

復興特別所得税

復興特別所得税とは、東日本大震災の復興に向けた財源確保のために創設された税金で、所得税の付加税です。

2013年に始まり、2037年まで課税されます。よって、2037年までに受け取る退職金には復興特別所得税がかかります。復興特別所得税は、所得税額の2.1%です。

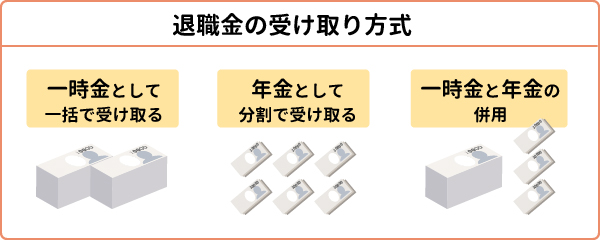

退職金の受け取り方で異なる課税方法と、控除額の計算方法

退職金には3つの受け取り方があります。

- 「一時金」として一括で受け取る

- 「年金」として分割で受け取る

- 「一時金」と「年金」を併用する

ただ、企業によっては退職金の受け取り方を指定している場合もあるので、勤め先での受け取り方を確認しておきましょう。

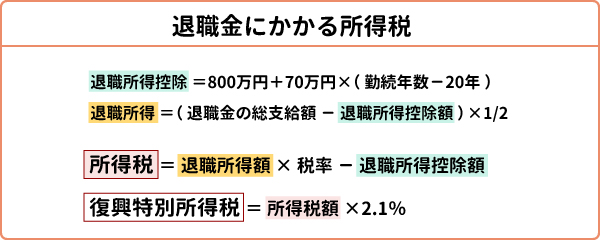

「一時金」として一括で受け取る場合

また、確定給付企業年金や企業型確定拠出年金に加入中で、退職時に一括で受け取る場合は、退職金と合算して税額を計算します。

退職所得控除は、勤続年数によって計算方法が異なります。その計算式は以下の通りです。

| 勤続年数 | 退職所得控除の計算式 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(80万円に満たない場合は、80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 - 20年) |

退職所得控除を求めたら、以下の計算式で退職所得を計算します。

国税庁HP https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_3.htm

「年金」として分割で受け取る場合

退職金を年金として分割で受け取る場合、「雑所得」となります。この場合、総合課税となるため、公的年金や企業年金など、ほかにも雑所得に該当する収入があれば、合算して税額を計算します。

また雑所得を求める際は、受け取る年金額から「公的年金等控除額」を差し引くことができます。

雑所得の税額は、以下のように求めます。

雑所得の計算に係る割合と公的年金等控除額は、以下のようになります。

| 年齢 | 公的年金等の収入金額 | 公的年金等控除額 |

|---|---|---|

| 65歳未満 | 130万円未満 | 60万円 |

| 130万円以上、410万円未満 | 収入金額 × 25% + 275,000円 | |

| 410万円以上、770万円未満 | 収入金額 × 15% + 685,000円 | |

| 770万円以上、1000万円未満 | 収入金額 × 5% + 1,455,000円 | |

| 1000万円以上 | 1,955,000円(上限) | |

| 65歳以上 | 330万円未満 | 110万円 |

| 330万円以上、410万円未満 | 収入金額 × 25% + 275,000円 | |

| 410万円以上、770万円未満 | 収入金額 × 15% + 685,000円 | |

| 770万円以上、1000万円未満 | 収入金額 × 5% + 1,455,000円 | |

| 1,000万円以上 | 1,955,000円(上限) |

年金以外の合計所得金額が1,000万円以上になる場合は、公的年金等控除額が変わってくるので、国税庁や住んでいる自治体のホームページなどで確認しましょう。

「一時金」と「年金」を併用する場合

企業によっては、退職金の一部を一時金として受け取り、残りを年金として受け取れるところもあります。この場合、一時金として受け取る分は退職所得として、年金として受け取る分は雑所得として税額を計算します。

退職金の税金はいくら?実際に計算してみよう

ではここで、実際に退職金にかかる税金はどれくらいになるのか、下記のケースを例に試算してみましょう。

設定条件

- 退職金の総支給額:2,500万円

- 勤続年数:30年2ヵ月

- 退職金の受け取り方法:一時金

所得税の計算式

退職所得控除額を計算する際、勤続年数に1年未満の端数は切り上げます。よって勤続30年2ヵ月の場合、勤続年数は「31年」として計算します。

= 1,570万円

= 465万円

(3)所得税額を求めます。

= 502,500円

(4)復興特別所得税を求めます。

= 10,552.5円

住民税の計算式

- 課税退職所得は、465万円

- 住民税:所得割 + 均等割

- 税率は一律10%(所得割)

- 均等割は、5,000円

住民税(所得割)= 465万円 × 10%

一時金として受け取る際の退職金の扱い

退職金を一時金として受け取るときは退職所得として分離課税の扱いとなるため、ほかの所得とは分けて税金を計算します。

その際、退職金の総支給額から勤続年数に応じた退職所得控除を差し引きます。退職金の金額と勤続年数によっては退職所得控除の額が大きくなり、税額を抑えられる場合があります。

年金として受け取る際の退職金の扱い

退職金を年金として受け取るときは雑所得として総合課税での扱いとなるため、公的年金や企業年金・iDeCoの年金など、ほかの雑所得と合算して税金を計算します。その際、公的年金等控除を差し引くことができます。

公的年金等控除は、年齢や公的年金等の収入金額、年金以外の合計所得金額によって控除額が変わります。

たとえば、合計所得金額が1,000万円以下の場合、公的年金等控除によって税金がかからない公的年金等の収入金額のラインが、65歳未満は130万円ですが、65歳以上では330万円に上がります。

月々の年金額を設定する際、できるだけ税負担を抑えるためには、退職する年齢や収入金額、公的年金等控除額を考慮して決めると良いでしょう。

税金還付を受けるためには確定申告が必要?

会社員が年度の途中で年末調整をせずに退職したとき、確定申告をすると所得税が還付されると聞きます。では、退職金の場合も所得税の還付を受けるために、確定申告をしなければならないのでしょうか。

退職金の確定申告は原則、不要

退職金から退職所得控除が適用されて、所得税、住民税、復興特別所得税が源泉徴収されるので、税金の処理は完結します。

ただし、会社へ「退職所得の受給に関する申告書」を提出しない場合、退職所得控除が適用されないため、所得税と復興特別所得税が一律20.42%で源泉徴収されます。この場合は確定申告をして、退職所得の精算をする必要があります。

確定申告した方が良い場合もある

退職時に「退職所得の受給に関する申告書」を提出した場合でも、退職後に生命保険料を支払ったり、医療費が高額になったりした場合、確定申告をすることで所得税が還付される場合があります。

- 生命保険料を支払った⇒生命保険料控除

- 再就職をせず国民年金保険料や国民健康保険料を支払った⇒社会保険料控除

- 10万円超の医療費がかかった⇒医療費控除

- 市販の特定医薬品の購入費が12,000円超だった⇒セルフメディケーション税制

- 地震保険料を支払った⇒地震保険料控除

- ふるさと納税をした⇒寄附金控除

- iDeCoの掛金を支払った⇒小規模企業共済等掛金控除 など

FPが答える、退職金の税金に関する豆知識

ここで退職金の税金に関して、多く寄せらせる質問をご紹介します。

退職金の税金はいつ払えばいいの?

退職金に課せられる税金は、退職者個人が支払う必要はありません。会社が退職金を退職者に支払う際に、源泉徴収するからです。

会社は退職金を支払った月の翌月10日までに納税します。退職金に関する税金は会社が納税してくれるので、ご安心ください。

ただし、退職時に会社へ「退職所得の受給に関する申告書」を提出していない場合、あるいは生命保険料や社会保険料など所得控除に該当する支払いをする場合は、所得税の還付を受けられる可能性があるので、確定申告をしてください。

退職金は前払いしてもらえるの?

会社が「退職金前払い制度」を導入しているのであれば、前払いしてもらえます。その場合は、在職中の給与や賞与に上乗せして支払われます。

ただ、前払いの退職金は給与所得になるため、税金のほか、社会保険料の負担が発生します。また、前払いの退職金が上乗せされた分、税金や社会保険料が増えるので注意が必要です。

退職金は一時金で受け取れば退職所得控除が適用されるので、退職してから受け取った方が税制優遇は大きくなります。もし前払いを検討するなら、税金や社会保険料の増額分を考慮したうえで決めるのがよいでしょう。

一時金と年金、どちらを選んだ方がお得?

退職金の受け取り方ですが、税制メリットが大きいのは、やはり一時金で受け取り、退職所得控除の恩恵を受けることです。また、退職金の金額が退職所得控除の範囲内に収まれば、税金は発生しません。

となると、年金で受け取るのが損をしているように思われるかもしれません。でも、実際には年金の方が受け取る金額が増える可能性があります。なせなら、退職金を年金で受け取っている間、据え置きされている分は一定の利率で運用されるからです。

ただし、これには注意点があります。年金の方がトータルで受け取れる金額が増えるかもしれませんが、公的年金などの収入と合算されて、税金や社会保険料が計算されます。

また、トータルの収入金額によっては、医療費や介護保険サービスの自己負担割合が増える可能性があります。公的年金のほか、iDeCoや企業年金の受け取りがある場合は、よく検討されることをおススメします。

まとめ

退職金にかかる税金は、所得税、住民税、復興特別所得税(課税は2037年まで)です。

また、退職金は受け取り方によって利用できる控除(退職所得控除または公的年金等控除)が異なるため、税額が変わってきます。

自分のライフプランでは一時金もしくは年金のどちらで受け取るのが最適なのか、税負担の度合いや公的年金などはかの収入も考慮して受け取り方を検討することをおすすめします。

なお、退職金は源泉徴収されるため確定申告は必要ありませんが、利用できる所得控除があれば税負担を軽減できるので、確定申告をしましょう。

老後も安定した生活のため、退職金を活かした長期的な資産形成を考えているなら、定期預金や資産運用を考えてもよいでしょう。

金融機関によっては、投資信託や利率が高めに設定された退職者専用定期預金など、退職者限定プランを用意しているところがあります。

退職後はセカンドライフが始まります。いつまでも安定した生活を送るための資産形成を検討するなら、普段利用している金融機関のプランをチェックしてみてはいかがでしょうか。

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

(2025年5月30日現在)