医療保険の入院給付金、いくらに設定すべき?

この記事は8分10秒で読めます。

2021.6.22

急な入院で予定外の出費があったときに助けとなるのが、医療保険の入院給付金です。一方、医療保険の保険料は、入院給付金の額と給付要件によって大きく変わります。そこで、今回は医療保険を合理的に選ぶために、入院給付金と入院時の必要経費について解説します。

入院したときに助けとなる入院給付金の仕組みとは

(画像提供:Paylessimages/stock.adobe.com)

入院給付金が支給される条件とは

医療保険の入院給付金は、病気やケガで契約時に定めた所定の日数入院したときに、所定の日数分、所定の給付金が支払われます。そして、入院給付金が支払われる給付条件と入院給付金の額により、保険料が大きく変わります。

給付条件は、入院1日目から入院給付金を受け取ることができる「日帰り入院型」や、継続して2日以上入院した場合に1日目から入院給付金を受け取ることができる「1泊2日型」などがあります。また、3日以上入院した場合に初日から、5日以上入院した場合には5日目から入院給付金が支払われるものなどもあります。

入院給付金の額は、契約時に1日数千円から数万円まで選択することができますが、保険会社では、契約者の職業や住居地などによって上限を設けています。

入院で支払われる日数には限度がある

入院給付金には、1入院当たり支払われる日数に限度があります。この支払限度日数は、保険商品により異なり60日、120日、180日などがあります。また、一度退院しても、同じ理由で再入院した場合は、前後の入院を合わせて1入院として扱われることがあります。

通算支払い日数にも限度がある

また、複数回入院した場合、入院給付金が支払われた日数を通算して所定の日数に達すると、それ以降、入院給付金は支払われません。この通算支払限度日数は、保険商品により異なり700日、1,000日などがあります。

入院一時金タイプもある

入院給付金は、一般的に入院日数に応じで給付されますが、入院日数に関わらず一時金で受け取れるものや、一時金と日額分を組み合わせて受け取れるものがあります。また、1日の入院でも入院5日までは一律5日分を受け取れるものなどもあります。

入院給付金はいくらにすべき?

(画像提供:sharaku1216/stock.adobe.com)

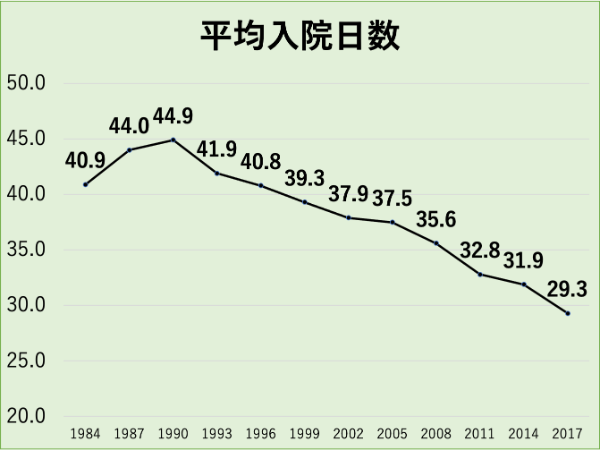

平均入院日数は

厚生労働省が実施している「患者調査」によると、病院と一般診療所に入院した平均日数は下図のとおり短くなる傾向にあり、直近2017年の調査では平均29.3日になっています。

また、同調査によると、疾病別の平均入院日数は、循環器系で38.1日、呼吸器系で25.3日、ガンで16.1日、消化器系で10.8日などとなっています。

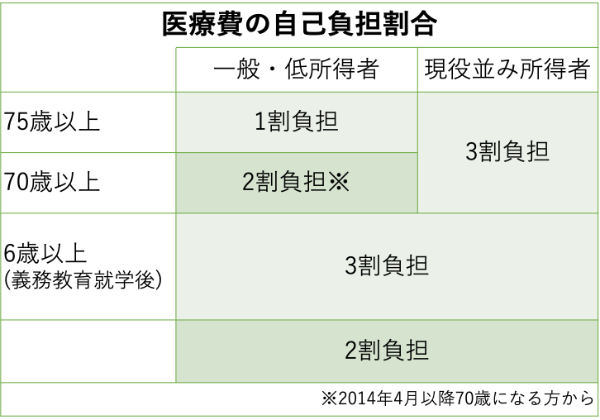

健康保険などの自己負担分とは

現役世代が加入している健康保険と75歳以上の高齢者が対象となる高齢者医療制度では、掛かった医療費の一部を自己負担することで医療を受けることができます。この自己負担金は、下表のとおり年齢と所得に応じて医療費の1~3割の金額となっています。

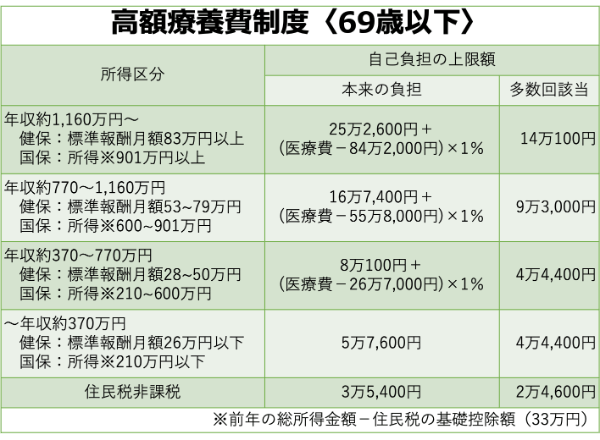

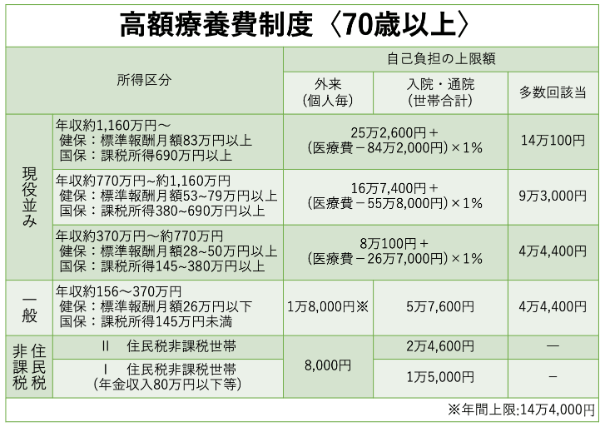

また、医療機関や薬局などで支払った自己負担金が、1ヵ月(月の初めから終わりまで)で上限額を超えた場合に、超えた分を払い戻す高額医療費制度があります。その高額療養費制度は、下表のとおり年齢と所得により自己負担の上限額が決まっています。

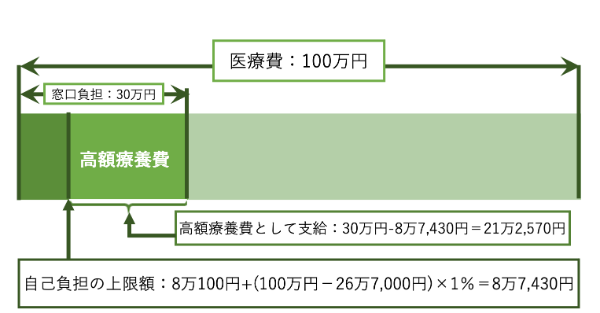

たとえば、40歳で年収が500万円の人が、入院して100万円の医療費が掛かったとします。この際、病院の窓口で支払う自己負担額は、3割の30万円となりますが、下図のとおり高額療養費として21万2,570円が支給されますので、実際の自己負担の上限額は8万7,430円となります。

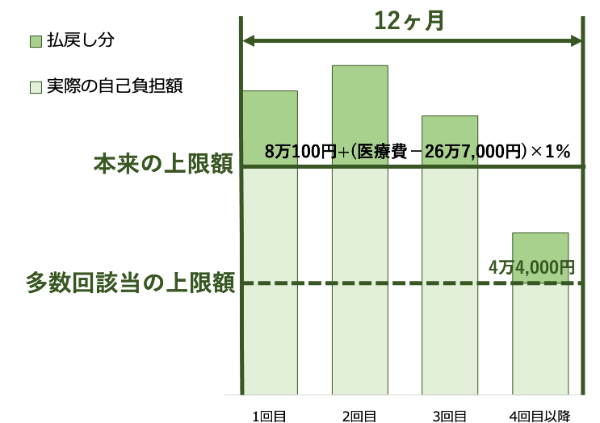

なお、「多数回該当」とは、過去12ヵ月以内に3回以上高額療養費の上限額に達した場合に、その次の月から適用される上限額になります。上記の例で説明すると、下図のように多数回該当の4回目以降の月の自己負担の上限額は4万4,000円に下がり、これを超える分が高額療養費として払い戻されます。

健康保険で賄えない費用とは

入院した際に、健康保険で賄えない費用として、差額ベッド代があります。この差額ベッド代が必要となる病床の条件は、厚生労働省の規定では以下のように定められています。

- 1病室の病床が4床以下

- 病室の面積が1人当たり6.4平方メートル以上

- プライバシーの確保

- 適切な設備を有すること

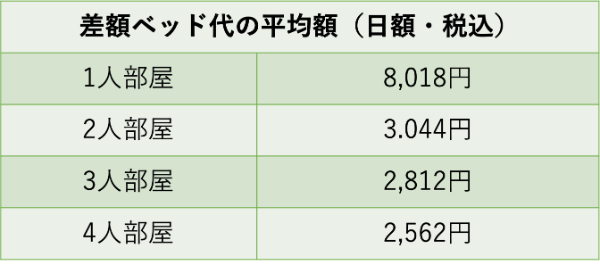

ここで、注意したいことは、差額ベッド代は、個室や2人部屋ばかりではなく、3~4人部屋でも必要となる場合があることです。そして、差額ベッド代の平均額(2019年7月現在)は、厚生労働省の資料によると下表のとおりとなっています。

差額ベッド代のほか、入院したときの食事代の一部を負担する必要があり、その額は一般の人で1食あたり460円になっています。また、病院によっては、病院が定める病衣やタオル類の利用料などを支払う必要があります。

なお、先進医療の技術料は、健康保険の対象外となりますが、その費用は高額になる場合がありますので、入院給付金ではなく医療保険の先進医療特約などで備えるとよいでしょう。

家計と保険料を考えて入院給付日額と給付条件を設定しよう

(画像提供:あんみつ姫/stock.adobe.com)

入院時に必要となる費用は、健康保険の自己負担金と、健康保険では賄うことのできない差額ベッド代などがあることを理解した上で、入院給付日額と給付条件をどのように設定したらよいか考えてみましょう。

まず、入院給付日額について事例を用いて考えてみます。前述した40歳で年収が500万円の人が、30日間入院して100万円の医療費がかかったとします。その際、差額ベッド代として日額3,000円、食費と病衣などの利用料として日額2,000円の費用がかかったとすると、下記の式から入院時の支出総額は45万円となります。

入院時の支出総額=医療費100万円×3割+差額ベッド代3,000円×30日+食費など2,000円×30日

このうち、高額療養費として前述したとおり21万2,570円が払い戻されますので、実質的な負担額は23万7,430円となります。そして、日額8,000円の入院給付金が30日分給付されれば給付金の総額が24万円となりますので、入院に必要な経費を全額入院給付金で賄うことができます。

したがって、所得によって高額療養費の上限額が変わりますので一概には言えませんが、入院給付日額は1万円前後で設定されるとよいでしょう。

次に、入院給付金の給付条件について考えます。平均の入院日数は減少傾向にありますが、入院が長期になるほど家計に負担がかかります。一方、日帰り入院ならば、家計に対する負担は軽くて済むでしょう。したがって、給付条件は短期入院より長期入院に重点を置いて考えましょう。

医療保険の保険料は、入院給付日額とその給付条件により大きく変わります。そして、一度医療保険に加入するとその保険料を毎月支払わなければなりません。

一方、入院費用を全額医療保険で賄う必要はなく、家計や預金から捻出できれば医療保険に頼る必要はありません。したがって、合理的な入院給付日額と給付条件を設定して、医療保険の保険料が家計の大きな負担とならないように注意しましょう。

設定は負担にならないように

医療保険の入院給付金は、入院時の出費を補う手段として有効です。しかし、入院給付日額の多寡で、医療保険の保険料が大きく変わりますので、高額療養費など健康保険制度を理解した上で、家計の負担にならないように給付日額を設定しましょう。

執筆者:辻章嗣

元航空自衛隊の戦闘機パイロット

在職中にCFP®、社会保険労務士の資格を取得。

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

個人年金保険・終身保険等の保険(以下「保険」といいます)をお申し込みの際は、次の点にご注意ください。

- 保険は預金ではなく、当行が元本を保証する商品ではありません。

- 保険会社の業務または財産の状況の変化により、ご契約時にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 商品種類・運用状況・経過年数等によっては、価格変動リスク・金利変動リスク・為替変動リスク・信用リスク等により、積立金額・年金額・解約返戻金額等が払込保険料を下回る場合があります。

- 商品種類によっては、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金管理費用等がかかる場合があります。また、ご契約から一定の期間内に解約された場合、解約控除(費用)がかかる場合があります。

外貨建保険等では、円貨を外貨に交換して保険料を払い込みになる場合、または、外貨建ての年金・死亡保険金・解約返戻金等を円貨に交換する場合、交換時の為替相場により円貨額が変動します。また、為替相場に変動がない場合でも、円貨からお申し込みの際にはTTS(円貨から外貨への換算相場)、円貨で年金等をお受け取りの際にはTTB(外貨から円貨への換算相場)を基準とする相場を適用するため、為替手数料がかかります。ご負担いただく手数料種類やその料率は商品によって異なります。そのため具体的な金額・計算方法は記載することができません。各商品の費用等の詳細は「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 当行は保険の募集代理店です。保険の引き受けは行っておりません(保険の引き受けは、引受保険会社で行っております)。

- 当行は契約締結の媒介を行います。そのため、お客さまのお申し込みに対して引受保険会社が承諾したときに契約は成立します。

- 預金保険の対象ではありませんが、保険会社が加入する生命保険契約者保護機構・損害保険契約者保護機構の保護対象です。万一、引受保険会社が破たんした場合には、生命保険契約者保護機構・損害保険契約者保護機構の保護措置が図られますが、ご契約の際にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 保険業法上の規制にもとづき、商品によっては、お客さまの「お勤め先」や「当行への融資お申込状況」等により、当行で保険をお申し込みいただけない場合があります。

- 保険をお申し込みいただくかどうかが、当行でのお取引(預金・融資等)に影響するものではありません。

- 保険は、スーパー普通預金(メインバンク プラス)ポイントサービスの判定対象外です。

- 商品によっては、被保険者に健康状態等について告知をしていただく必要があります。また、被保険者の健康状態等によりご契約いただけない場合等があります。なお当行の担当者(保険販売資格をもつ募集人)には告知受領権がありませんので、担当者に口頭でお話されても告知していただいたことにはなりません。

- 商品によっては、保険契約を有効に継続させるためには、払込方法に応じた期日までに継続的に保険料を払い込んでいただく必要があります。保険料の払い込みが遅れて、一定期間が経過すると契約が失効します。保険契約が失効した場合には、契約の効力がなくなり、保険金等が受け取れませんので、ご注意ください。

- 保険金・給付金等のお支払事由が生じた場合には、ただちに保険会社または当行までご連絡ください。保険金・給付金等をお支払いできる場合、お支払いできない場合につきましては、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- ご検討にあたっては、商品の詳細・諸費用について、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 保険のお申し込みに際しては必ず、保険販売資格をもつ募集人にご相談ください。くわしくは、取扱窓口までお問い合わせください。

- 一部ご利用いただけない店舗があります。

株式会社 三菱UFJ銀行

(2022年3月28日現在)