相続の限定承認のメリット・デメリット、有効な3つのケースとは?

2021.11.1

相続では、「被相続人に、借入(マイナスの財産)がありそうだから……」と相続放棄をして結果的に損をするケースがあります。借入があっても(プラスの)財産のほうが多ければ、それを残すことができるからです。このようにマイナスの財産があっても、プラスの財産を限度に相続できるのが「限定承認」です。事業を引き継ぎたい、形見の品を残したいといった場合に有効なこの方法について解説します。

相続ではマイナスの財産も引き継ぐ

(画像提供:Ngampol/stock.adobe.com)

相続財産と聞くと、預貯金や不動産などプラスの財産をイメージする方も多いのではないでしょうか。しかし相続する財産の中には、プラスの財産だけでなくマイナスの財産も含まれます。どんなものが当てはまるか見ていきましょう。

【プラスの財産】

- 現金、預貯金:現金、普通預金、定期預金など

- 不動産:土地、建物、農地など

- 有価証券:株、債券、投資信託など

- 動産、貴金属類:自動車、宝石、絵画など

- 権利証書類:借地権、借家権、知的財産権など

- その他:ゴルフ会員権、立竹木など

【マイナスの財産】

- 借入金:住宅ローン、自動車ローン、クレジットカードの残債など

- 未払金:家賃、水道光熱費、通信費、医療費など

- 保証債務、連帯債務:主たる債務者の保証人、連帯保証人になっている場合の債務

- 公租公課:所得税、住民税、国民健康保険料など

相続財産を調べたとき、マイナスの財産がどのくらいあるのか、プラスの財産より(マイナスのほうが)多いのかなど、相続手続きの判断に困るようなときに有効なのが「限定承認」です。

相続人が選択できる3つの方法

相続開始後、相続人は次の3つのいずれかから相続方法を選択することになります。

【単純承認】

続人が被相続人のすべての財産を無制限・無条件に受け継ぐ

【限定承認】

マイナスの財産があった場合、相続によって得たプラスの財産の範囲内で弁済できる

【相続放棄】

相続する権利をすべて放棄することで最初から相続人でなかったものとみなされる

とくに手続きを取らなければ、自動的に単純承認となります。限定承認または相続放棄を選択する場合は、相続の開始があったことを知ったときから3ヵ月以内に、家庭裁判所へ申述しなければなりません。

それぞれの特徴、とくに限定承認と相続放棄の違いを知っておくことで円滑な相続につながるでしょう。

マイナスの財産も無条件で引き継ぐ「単純承認」

(画像提供:tamayura39/stock.adobe.com)

単純承認とは、被相続人のもつすべての財産を無制限・無条件で相続することをいいます。

前述の通り、財産にはプラスの財産だけでなくマイナスの財産も含まれます。特別な手続きは不要で、相続開始を知ったときから3ヵ月以内に相続放棄や限定承認の手続きを取らなければ、自動的に単純承認となります。

また、単純承認とみなされる一定の行為をした後は、限定承認や相続放棄を選択できなくなるので注意が必要です。

民法第921条に定められている「単純承認とみなされる一定の行為」には、以下のような行為も含まれます。

・相続人が相続財産の一部もしくは全部を処分したとき

故人の財産を処分する行為を行うと「故人の財産=自分の財産」という扱いになるため、限定承認や相続放棄はできなくなります。

・相続人が相続財産の一部もしくは全部を隠したり、使ったり、財産目録に記載しなかったりしたとき

相続財産を故意に隠匿したり、私的に消費したり、相続財産と知りながら財産目録に記載しなかった場合、たとえ限定承認または相続放棄をした後でも単純承認となります。

「恐らく、マイナスの財産はないだろう」と楽観的な考えで単純承認を選ぶ前に、3ヵ月という期間を有効に活用して納得のいく選択をするのがよいでしょう。

プラスの財産の範囲内でマイナスの財産も引き継ぐ「限定承認」

(画像提供:Imillian/stock.adobe.com)

限定承認とは、相続によって得たプラスの財産を限度として、マイナスの財産も引き継ぐことをいいます。

まずプラスの財産を確定させるので、マイナスの財産のほうが少なければ手元に遺産が残ります。マイナスの財産のほうが多い場合は、プラスの財産を限度としてマイナスの財産を相続するので、プラスマイナスゼロになる、というわけです。

・マイナスの財産のほうが少ない場合(プラスの財産1,000万円、マイナスの財産600万円)

1,000万円-600万円=相続財産400万円

・マイナスの財産のほうが多い場合(プラスの財産1,000万円、マイナスの財産1,400万円)

1,000万円-1,000万円(プラスの財産を限度とするため)=相続財産0円

限定承認の手続きをすることで、被相続人にどれほど多額の借入金があったとしても、相続人の財産で弁済するという責任を負うことはありません。

相続人にとって有用な制度である一方、相続人全員の手続きが必要なこと、財産目録の作成や精算手続きが面倒なこともあり、あまり利用されていないのが実情のようです。

期限内(3ヵ月以内)に限定承認の申述を行うためには、マイナスの財産を含めた遺産の調査について、事前にしっかりと行うことが大切です。

プラスの財産もマイナスの財産もすべてを手放す「相続放棄」

(画像提供:beeboys/stock.adobe.com)

相続放棄とは、被相続人の財産を一切引き継がないことをいいます。

限定承認とは異なり、相続人がそれぞれ単独で申述できますので、マイナスの財産のほうが上回っていることが明らかな場合は有効な手段といえます。

たとえば、預貯金や不動産などのプラスの財産より借入金などのマイナスの財産が上回っている状況で、相続を単純承認相続した場合、原則、債権者からの請求に応じなければなりません。被相続人の返済義務も相続人に引き継がれるため、弁済できなければ相続人が持っている財産も失ってしまう可能性があります。

このような場合に相続放棄を選ぶ人が多いでしょう。

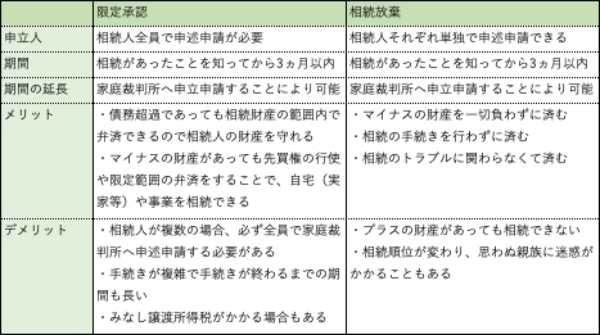

限定承認と相続放棄の違い

限定承認は、1人でも反対する相続人がいると手続きできません。これが相続放棄と大きく違うところです。限定承認と相続放棄の違いをくわしく見ていきましょう。

限定承認と相続放棄は、いずれも3ヵ月という短い期間で財産を把握し、手続きを取らなければなりません。マイナスの財産がある=相続放棄と考えずに、1日でも早く「プラスマイナスの財産を正確に把握すること」「相続人同士で話し合うこと」が重要です。

では、マイナスの財産があると想定される場合、限定承認と相続放棄をどのように選べばいいのでしょうか。

限定承認が有効な3つのケース

(画像提供:areebarbar/stock.adobe.com)

ここでは、どのような場合に限定承認が有効か3つのケースで見ていきましょう。

1.相続財産がどのくらいあるのかよくわからない場合

限定承認をしておくことで、借入金があるとわかってもプラスの財産の範囲内で弁済するので安心です。また、マイナスの財産しかないと思っていても、後からプラスの財産が判明することもあります。相続の放棄を撤回することは原則できないので、財産が不明の場合は限定承認が有効です。

2.事業を継いでいきたい意思があり、相続財産の範囲内で借金を引き継いでも大丈夫だと判断した場合

限定承認することでプラスの財産を上回る借入金の弁済義務はなくなりますので、被相続人が経営していた事業を引き継ぎたい場合など、将来性のある資産を手放さずに済みます。

3.実家を残したいなど、債務があっても相続したい特定の財産がある場合

マイナスの財産のほうが多いことはわかっているけれど、思い出のある実家まで手放したくない。そのような場合も、限定承認をしておくことで残せる可能性があります。

ただし、限定承認をすることで、考え方の違いなどから身内の債権者との信頼関係が崩れることや、考える以上に弁済金額が大きくなることもあります。限定承認を行う際には、できる限りの情報を得て相続人全員でよく話し合うことが大切です。

限定承認をする場合の手続き

(画像提供:Charlie's/stock.adobe.com)

限定承認の手続きは多く期間も長くかかりますので、早めの対策が必要です。手続きの流れは次の通りです。

ステップ1.家庭裁判所への申述

相続人全員で家庭裁判所へ申述をおこないます

申述人:相続人全員

期 間:相続の開始があったことを知ったときから3ヵ月以内

申述先:被相続人の最後の住所地の家庭裁判所

費 用:収入印紙800円、連絡用の郵便切手(各家庭裁判所へ確認)

必要書類:申述書、被相続人および相続人全員の戸籍謄本、預貯金・不動産など財産目録(相続人の順位によって、必要書類が増える場合もあります)

ステップ2.官報で公告

限定承認の申述が受理されたら官報で公告されます

- 債権者に支払い請求の催告

- 不動産などの換価手続き

ステップ3.債務の弁済

公告期間(2ヵ月以上)が満了したら債務を弁済します

ステップ4.遺産分割

債務を弁済して財産が残った場合は、遺産分割をします

ステップ5.準確定申告

税法上は被相続人から相続人に対する譲渡とみなされ、準確定申告が必要となります。

なお、期間内に手続きが間に合わない場合は期間伸長の申立をすることもできます。

日頃から相続の話し合いをしておくことが大切

マイナスの財産があるかもしれない場合、すぐに相続放棄を考えてしまいがちです。しかし、相続人の財産を守れる限定承認であれば、大切なプラスの財産も受け継ぐことができるでしょう。

一方で、限定承認を選択する場合は相続人全員で手続きしなければなりません。いざそのときになってから話し合っても、最善の道を探し決断するまでの猶予は長くありません。日頃から相続の話題を避けず、相続人同士でいろいろなケースを想定してみるのもよいのではないでしょうか。

執筆者:北田江美

ファイナンシャル・プランナー

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2022年3月28日現在)