相続放棄とは?手続方法やポイントを初心者向けに解説

公開日:2022年8月22日

この記事では、ファイナンシャルプランナーが相続放棄とほかの相続方法との違いや、相続放棄を検討したほうがよいケース等を紹介します。

併せて、手続方法や注意が必要なポイントにも触れているので、ぜひ参考にしてください。

相続放棄とは何か?

相続放棄とは、簡単にいうと相続が発生した場合に、相続の権利を放棄して相続人とならないことです。相続放棄について、ほかの相続方法や財産放棄との違いを見ていきましょう。

相続方法は3種類

相続の方法は、単純承認・限定承認・相続放棄の3種類です。

単純承認とは、被相続人(亡くなった人)の財産をすべて相続することです。預貯金や不動産はもちろん、マイナスの財産である債務や連帯保証債務についてもそのまま相続します。何もしないでいると自動的に単純承認をしたことになるため、単純承認の場合、特に手続きは必要ありません。

限定承認とは、相続によって得るプラスの財産を限度として債務を弁済する相続方法です。限定承認をするには、相続を知った日から3ヵ月以内に家庭裁判所への申述が必要になります。

例えば、1,000万の財産と1,200万の債務を相続した場合、単純承認では債務200万円を引き継ぎますが、限定承認は財産と同額の1,000万円までしか弁済義務がありません。そのため、相続により債務を抱えずに済みます。

限定承認は、亡くなった人の債務がはっきりしないときや、相続財産のなかに手放したくない不動産があり相続放棄が難しいとき、債務はあるもののプラスの財産が残る可能性があるとき等に有効です。

なお、限定承認は相続人全員で行う必要があるため、一部の人だけが限定承認を選ぶことはできません。

相続放棄とは、相続に関する権利を一切放棄することです。相続放棄をすれば相続人から除外されるため、亡くなった人に多額の債務があっても引き継がずに済みます。相続放棄をした人の子や孫等、次世代への代襲相続も発生しません。なお、相続放棄する場合も、相続を知った日から3ヵ月以内に家庭裁判所に申述が必要です。

相続放棄を選んだとしても、放棄をした人が受取人となっていた保険金や遺族年金等、相続財産とみなされないものに関しては受け取れます。これらは、亡くなった方の財産ではなく、亡くなったことが理由により、受け取れる権利が発生するものだからです。

相続放棄と財産放棄の違い

相続放棄をすれば、最初から相続はなかったものとして扱います。財産も債務も一切相続しないので、債権者からの請求を受けることもありません。

一方、財産放棄(遺産放棄)とは、相続人間の遺産分割協議で、財産の相続をしない意思を表示することです。裁判所での手続きで法的に相続権を放棄する相続放棄とは大きく異なります。

財産放棄では、相続人としての地位はそのままです。遺産分割協議によって財産を相続しない旨を取り決めることはできますが、法的な放棄の手続きではありません。もし、あとから債務が見つかった場合には、債権者から請求されることになります。

そのため、何らかの事情により一切の財産を相続したくないときには、相続放棄が必要です。ここから、相続放棄について具体的に説明します。

相続放棄を検討したほうがよいケースとは

相続放棄をすれば、相続人としての一切の権利を失い、プラスの相続財産があっても受け取れません。それでも、以下のようなケースでは、相続放棄を検討したほうがよいでしょう。

マイナスの財産が大きく上回る

相続財産のうち、預貯金等プラスの財産よりも債務等マイナスの財産のほうが大きければ、相続人は相続によりマイナスの財産を受け継ぎ、弁済しなければなりません。相続放棄すれば、プラスの財産を受け継げない代わりに、マイナスの財産の弁済義務も受け継がずに済みます。

ただし、債務と財産の額がはっきりしない場合には、相続放棄よりも限定承認が適することもあるでしょう。

また、被相続人の債務のなかに連帯保証があるときも、相続放棄を検討したほうがよいケースといえます。相続では、連帯保証人の地位も引き継ぐことになるため、あとから大きな問題となることも少なくありません。連帯保証が高額だと、特に注意が必要です。

相続人とのトラブルを避けたい

遺産相続では、相続人同士で遺産分割についての協議が必要となり、ほかの相続人との関わりが避けられません。事情によりほかの相続人と関係を持ちたくない場合や、遺産分割にまつわるトラブルに見舞われたくない場合にも、相続放棄も選択肢の一つになります。

遺産分割協議は意見が分かれると長期化しやすく、まとまらなければ調停や審判等に持ち込まれることもあるでしょう。

そういったときに相続放棄をすれば、遺産の相続はできなくなるものの、わずらわしいもめごとに関わらずに済みます。

相続放棄は、ほかの相続人への通知や了承は不要なため、単独で手続きが可能です。ただし、ほかの相続人へ事前に意思を伝えておいたほうが、トラブルを防止できるでしょう。

相続人1人に集中して相続させたい

相続放棄により相続人の数が減れば、相続財産の分散を抑えられます。複数の相続人がいるなか、相続人1人に財産を引き継がせたい事情があるときにも、相続放棄が有効です。

相続財産を1人に集中させたほうがよい例としては、相続人が家業を継ぐ等、事業承継が関係する場合が挙げられます。

事業を営んでいると、債務があることも多いでしょう。遺産分割協議でも相続財産を集中させられますが、債務については債権者が協議内容を承認しない限り、法定相続分に従います。そのため、ほかの相続人に債務の負担をかけないようにするには、相続放棄が必要です。

なお、相続放棄をしても、相続税の控除枠には影響がありません。

相続放棄に必要な手続きと手順

相続放棄は、被相続人の最後の住所地を管轄する裁判所に申述します。被相続人の住民票除票から最後の住所地を確認したら、裁判所のホームページ等で管轄の裁判所を調べましょう。申述書は、裁判所に直接提出する方法以外に、郵送も可能です。

通常、申述は相続人本人が行いますが、相続人が未成年であれば、親権者等の法定代理人が申述を行います。

相続放棄の手続き自体は自分でもできますが、一度家庭裁判所に却下されたらやり直しはできません。そういった事態を避けるためには、専門家である弁護士・司法書士へ依頼すると手間もかからず安心です。

相続放棄には期限がある

相続放棄の期限は、先に述べたとおり相続について知った日から3ヵ月以内です。この期限を過ぎると、相続放棄申述書は受理されないため注意しましょう。

状況によっては、相続財産がはっきりしない等、相続放棄をすべきか期限内に判断できないことがあるかもしれません。相続放棄は、相続について知った日から3ヵ月以内であれば、延長の申し立ても可能です。

ただし、延長はあくまでもやむを得ない場合に限るため、延長が認められるかどうかは裁判所の判断によります。延長期間は1ヵ月~3ヵ月程度が一般的です。相続放棄と同様に、手間がかかることも把握しておきましょう。

なお、被相続人が生前のうちに相続放棄をすることはできません。

相続放棄の必要書類

相続放棄には、以下の書類が必要です。

- 相続放棄申述書

- 被相続人の住民票除票または戸籍附票

- 申述人の戸籍謄本

その他、被相続人と申述人との関係により必要になる書類があるので、裁判所のホームページで確認しておきましょう。戸籍謄本は、本籍地が遠方だと郵送での取り寄せになり時間がかかることもあるため、早めの手配をおすすめします。

相続放棄にかかる費用は以下のとおりです。

- 印紙代 800円

- 戸籍謄本取得費用

- 連絡用の切手料金(裁判所によって異なる)

専門家に相続放棄を依頼した場合には、その費用がかかることも考えておきましょう。

相続放棄申述書の書き方

ここからは、相続放棄申述書のおもな項目と書き方を、裁判所の記入例を見ながら紹介します。間違いや読みにくい字があると、放棄が認められないこともあるので、慎重に正確に記入しましょう。

相続放棄申述書は2ページ構成です。家庭裁判所に用意されているほか、自身で裁判所のホームページからダウンロードできます。

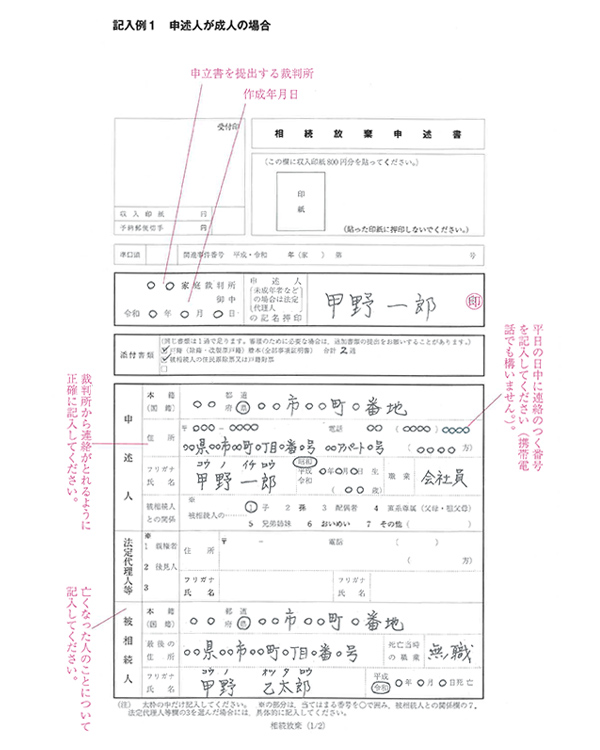

【1ページ目】

- 裁判所「相続の放棄の申述書(成人)」

- 申述先と申述人の記名・押印

申述先は、提出する裁判所を記入します。日付は申述書の作成日です。申述人は成人なら本人、未成年なら「○○(申述人)の法定代理人」と上部に書き添えて、法定代理人の名前を記入・押印します。印鑑は認印で構いません。

- 添付書類

相続放棄申述書に添付する書類にチェックを入れます。

- 申述人

申述人についての記入欄です。本籍地や住所・氏名は間違いのないように記入しましょう。電話番号は裁判所からの照会があったときに対応できるよう、日中連絡が取れる番号を記入します。携帯電話でも問題ありません。

- 法定代理人等

申述人が未成年の場合に、代理人について記入します。

- 被相続人

被相続人の氏名・本籍地・最後の住所・死亡当時の職業・死亡日を記入します。

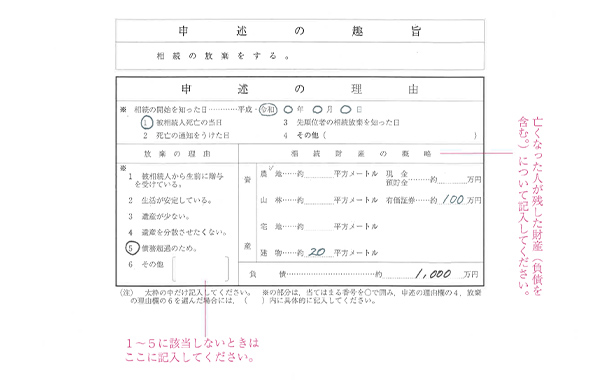

【2ページ目】

- 裁判所「相続の放棄の申述書(成人)」

- 申述の理由

相続の開始を知った日、放棄の理由、相続財産の概要を記入します。

放棄の理由は、当てはまるものを選択しますが、該当する理由がない場合には理由を記入してください。相続財産の概要は判明している範囲でよくわからない部分は、「不明」と記入または空欄で構いません。

記入が終わったら、1枚目の上部の貼付欄に、収入印紙800円分を貼付しましょう。割印は不要です。

「相続放棄申述受理通知書」の到着で手続完了

相続放棄申述書を裁判所に提出すると、相続放棄の手続きが行われたことを本人に通知し、相続放棄の意思に間違いがないかどうかを確認する「相続放棄照会書」が届きます。照会書には、相続放棄が期間内に行われているか、単純承認にあたる行為をしていないかなどを確認する「相続放棄回答書」が同封されているため、記入して期限内に返送しましょう。

押印は、申述書と同じ印鑑でなければいけないので注意しましょう。

申述書・回答書の内容に問題がなければ、相続放棄が認められ、手続完了を知らせる「相続放棄申述受理通知書」が届きます。

相続放棄申述受理通知書は、相続放棄の証明になります。ただし、1枚しか発行されないため、別途証明書類の提出が必要な場合は、受理された裁判所に相続放棄申述受理証明書を発行してもらいましょう。債権者に相続放棄を証明するために、証明書を求められる場合があります。

なお、相続放棄照会書は、家庭裁判所によって全員に送付する場合もあれば、照会が必要な場合のみに送付していることもあるようです。照会書も受理通知書も届かないようなら、裁判所へ確認してみてください。

相続放棄にあたり注意したい5つのポイント

相続放棄をすれば、相続により債務を抱える必要も、ほかの相続人と遺産分割協議を行う必要もありません。しかし、本当に相続放棄がベストであるかの判断は難しいものです。

ここからは、相続放棄のデメリットや注意点について紹介します。判断に迷う場合や、問題がある場合には、弁護士・司法書士へ相談してみましょう。

ほかの相続人に負担をかけるおそれがある

相続放棄をすると、相続権は次の順位の相続人へと移動します。被相続人の配偶者や子が放棄すると、被相続人の親に、親が放棄すれば第3順位の兄弟姉妹が次の相続人です。なお、被相続人の子が相続放棄した場合、その子(孫)には相続権は移りません。

つまり、相続人が相続放棄すれば、新たに相続人となる人が出ることになります。新たな相続人が相続を放棄しなければ、その人に債務を押しつける結果となることもあるでしょう。

なお、相続放棄をしたことは、次の順位の相続人に通知されるわけではありません。

相続放棄したと伝えていないと、次の順位の相続人が債権者からの請求で初めて相続について知ることも想定されます。そうなると、親族間トラブルになりかねません。

相続放棄をする際には、あらかじめ次の相続人に知らせておくほうがよいでしょう。

放棄の撤回はできない

相続放棄が受理されると、あとから撤回はできません。相続放棄をしたあとに資産のほうが多いことが判明しても、放棄は取り下げられないため慎重な判断が必要です。

相続放棄を行う前には必ず財産調査をしておき、財産がプラスになる可能性があるなら、限定承認も検討してみましょう。

相続人が決定するまで財産の管理は必要

相続放棄をする予定であっても、民法の規定により、相続人が決定するまでは相続財産の管理が必要です。例えば、不動産の管理ができておらず通行人がケガをした等、財産によって他者に損害を与えると、損害賠償の責任を負うことになりかねません。

相続放棄者の財産管理義務は法改正により範囲が定められ、2023年4月以降は放棄の際に占有している財産に限定されています。全員が放棄して相続人がいないときにも、財産管理人(財産清算人)に引き渡すまでは管理義務があることを知っておきましょう。

財産を処分すると放棄は認められない

相続財産の一部でも処分すると、財産放棄は認められません。処分にあたる行為をした時点で単純承認(法定単純承認)したことになります。

預貯金を動かした場合はもちろん、財産価値が認められる大きな金額の形見分けを受けた場合も、相続財産の処分とみなされることがあるので注意しましょう。

このほか、相続財産の処分にあたる行為には、家屋の取り壊しや遺産分割協議、故意に相続財産を隠蔽する等が挙げられます。判断が難しいこともあるので、不明点があれば専門家に相談してください。

共有財産がある場合は要注意

相続財産のなかに、不動産等の共有財産がある場合は注意が必要です。

相続人全員が財産放棄し、相続人が存在しないことが確定したら、最終的には共有者が取得できますが、相続財産管理人を選任したうえで移転登記を行わなければなりません。

これらの手続きには時間と費用がかかります。他の親族との共有であればトラブルになることも考えられ、現実的に財産放棄は難しいでしょう。限定承認のほうがよいケースもあるため、専門家への相談をおすすめします。

まとめ

相続放棄は、財産の相続権を放棄し、相続人から外れる法的手続きです。被相続人に債務があっても引き継がずに済む、遺産相続に関わらずに済む等のメリットがありますが、気をつけなければならない点もあります。そのため、相続放棄を進める際には、専門家へ相談すると安心です。

銀行には、弁護士や司法書士、税理士と連携し、相続に関して遺言や整理等を相談できるサービスがあります。相続に関して疑問があるときや相談すべき専門家がわからないときには、銀行に相談できることを覚えておきましょう。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2022年8月22日現在)