相続は早めの対策を!基礎知識や手続きの流れ・注意点を解説

- 2026年4月9日

相続手続きは円満かつ円滑に進めたいものです。

しかし、ほとんどの方にとって相続は未経験の出来事であり、たくさんの手続きについて何をどうすれば良いのかわからないまま、時間ばかり過ぎてしまうことも少なくありません。

しかし、ほとんどの方にとって相続は未経験の出来事であり、たくさんの手続きについて何をどうすれば良いのかわからないまま、時間ばかり過ぎてしまうことも少なくありません。

この記事では、相続に関する手続きの基礎と全体像を理解するために、相続の種類や方法などの基礎知識のほか、相続時の注意点について解説します。

基礎知識や事前の相続対策が不十分な場合、相続によって親族内でトラブルが生じる可能性もあります。実際に相続が起こった際に混乱しないよう、あらかじめ相続対策を検討しておきましょう。

基礎知識や事前の相続対策が不十分な場合、相続によって親族内でトラブルが生じる可能性もあります。実際に相続が起こった際に混乱しないよう、あらかじめ相続対策を検討しておきましょう。

目次

相続・遺言・遺産整理のご相談

相続とは?

相続とは、財産を有する個人が亡くなり(被相続人)、その相続人が被相続人(亡くなった人)から財産を引き継ぐことをいいます。

被相続人の財産を引き継ぐ権利者は、大きく2種類あります。

被相続人の財産を引き継ぐ権利者は、大きく2種類あります。

- 民法で相続する権利を与えられた「法定相続人」

- 遺言によって財産を受け取る「受遺者」

「包括遺贈」とは、遺言書で具体的な財産を指定するのではなく、「受遺者へ遺産の3分の1を遺贈する」といったように、割合のみを定めて遺贈する方法をいいます。この場合、具体的にどの財産を取得するかは、遺産分割協議で決めることになります。

一方、割合ではなく特定の財産を指定して遺贈することを「特定遺贈」といいます。この場合、法定相続人でない受遺者は、原則として遺産分割協議に参加することはできません。

一方、割合ではなく特定の財産を指定して遺贈することを「特定遺贈」といいます。この場合、法定相続人でない受遺者は、原則として遺産分割協議に参加することはできません。

- 法定相続人も受遺者も存在しない場合には、特別縁故者が被相続人の財産を取得する場合もありますが、ここでは割愛します。

相続財産の引き継ぎ方法

次に、法定相続人および受遺者は、被相続人の財産の引き継ぎ方について、「単純承認」「相続放棄(遺贈の放棄)」「限定承認」の3つの選択をすることができます。

それぞれの相続方法について説明します。

それぞれの相続方法について説明します。

1:単純承認(通常の引き継ぎ方法・手続き不要)

単純承認とは、相続人が被相続人のプラスの財産もマイナスの財産もすべて引き継ぐことです。一般的な相続方法であり、特に手続きを行わなければ単純承認となります。

2-A:相続放棄(放棄者は財産・債務を一切引き継がない/手続き期限3ヵ月以内)

相続放棄とは、被相続人の財産や債務を相続する一切の権利を放棄することです。相続放棄は権利者ごとに選択することができ、マイナスの財産が多く引き継ぎたくない場合には、単独で相続をすべて放棄することができます。放棄をしなかった相続人は、そのまま相続人として相続をすることになります。

相続放棄には期限があり、「相続の開始を知った日から3ヵ月以内」に家庭裁判所へ申述する必要があります。なお、相続税の基礎控除は「3,000万円 + 法定相続人の数 × 600万円」で計算されますが、相続放棄があった場合でも、基礎控除額は法定相続人の数で計算されるため、相続放棄によって基礎控除額が減ることはありません。

<参考:相続人全員が相続放棄した場合>

法定相続人の全員(たとえば第1順位の子どもなど)が相続放棄をした場合には、次の順位である第2順位の父母などに相続権が移ります。

2-B:遺贈の放棄について

法定相続人ではない受遺者も、遺言書による遺贈を放棄することができますが、遺贈の種類により手続き方法が異なります。

「包括受遺者」とは、遺言書で包括的な権利の遺贈を受けた者をいい、相続人と同一の権利義務を有します。そのため、相続放棄と同様に、3ヵ月以内に家庭裁判所で手続きを行う必要があります。

「特定受遺者」とは、遺言書で具体的な財産のみ特定遺贈を受けた者をいいます。期限なくいつでも遺贈を放棄することができ、家庭裁判所での手続きは不要です。相続人や遺言執行者に対して意思表示を行うことで放棄が可能であり、通常は内容証明郵便などで行います。

「特定受遺者」とは、遺言書で具体的な財産のみ特定遺贈を受けた者をいいます。期限なくいつでも遺贈を放棄することができ、家庭裁判所での手続きは不要です。相続人や遺言執行者に対して意思表示を行うことで放棄が可能であり、通常は内容証明郵便などで行います。

3:限定承認(債務を限定して相続する/手続き期限3ヵ月以内)

限定承認とは、被相続人の債務がどの程度あるかわからず、財産が残る可能性もある場合に、相続人が相続したプラスの財産の範囲内でのみ、マイナスの財産を引き継ぐ相続方法です。そのため、相続した財産を超えて債務を負担する必要はありません。ただし、限定承認は相続人全員が共同して行う場合にのみ認められます。包括受遺者は共同の当事者に含まれますが、特定受遺者は含まれません。

相続では、借入金や未払金などのマイナスの財産も引き継ぐこともあります。しかし限定承認を行えば、相続財産の範囲内でマイナスの財産を引き継げば良いため、相続人は必要な財産を手元に残すことができます。

限定承認の選択にも期限があり、相続の開始を知った日から3ヵ月以内に、相続人全員で家庭裁判所へ申述する必要があります。

限定承認の選択にも期限があり、相続の開始を知った日から3ヵ月以内に、相続人全員で家庭裁判所へ申述する必要があります。

相続の種類

相続の種類には、「遺言による相続」「遺産分割協議による相続」「遺産分割調停」の3つがあります。相続放棄をした人などを除き、残った権利者でどのように財産を分配するかによって、その手順が異なります。

1:遺言による相続(被相続人の意思によるもの)

遺言による相続とは、被相続人が作成した遺言書がある場合に、その内容に基づいて遺産の分割が行われる方法です。原則として、法定相続よりも遺言書の内容が優先されます。

遺言書の形式は主に3種類あり、被相続人となる人が自ら作成する「自筆証書遺言」、公証人が作成する「公正証書遺言」、内容を秘密にしたまま公証人および証人に証明してもらう「秘密証書遺言」があります。

それぞれ特徴が異なるため、十分に理解したうえで作成・執行することが重要です。

遺言書の形式は主に3種類あり、被相続人となる人が自ら作成する「自筆証書遺言」、公証人が作成する「公正証書遺言」、内容を秘密にしたまま公証人および証人に証明してもらう「秘密証書遺言」があります。

それぞれ特徴が異なるため、十分に理解したうえで作成・執行することが重要です。

なお、遺言書が残されていても、作成当時に判断能力が欠けていた場合などには、無効となる可能性があります。

2:遺産分割協議による相続(相続人の協議によるもの)

遺産分割協議による相続とは、相続人全員で遺産分割について協議を行い、その合意内容に基づいて分割する方法です。遺言書がない場合や、遺言書で定められていない事項がある場合には、遺産分割協議を行います。なお、遺言書がある場合でも、相続人全員の合意があれば、遺言と異なる内容で遺産分割協議を行うことができます。

遺産分割協議では、相続人全員で話し合い、全員が合意したうえで遺産分割協議書を作成し、遺産を分割します。この遺産分割協議書には、法定相続人全員の署名と実印による押印が必要です。

なお、遺言書による包括受遺者がいる場合には、法定相続人でなくても遺産分割協議に参加することになります。一方、相続放棄をした人は、放棄によって相続権を失っているため、協議には参加しません。

なお、遺言書による包括受遺者がいる場合には、法定相続人でなくても遺産分割協議に参加することになります。一方、相続放棄をした人は、放棄によって相続権を失っているため、協議には参加しません。

3:遺産分割調停・審判による相続(裁判所を介するもの)

遺産分割調停とは、遺産分割協議で全員の納得が得られない場合に家庭裁判所へ申し立てを行い、合意をめざす方法です。なお、遺産分割調停でも合意できない場合は、強制力のある遺産分割審判に移行します。

相続の対象となる財産とは?

相続の対象となる財産についての民法上の記載は、原則として「被相続人の財産に属した一切の権利義務」と定められています。これを踏まえ、相続税法の規定に則って、具体的にどのようなものが相続対象となるのかを解説します。

相続が発生した際には、通常、遺産分割協議や相続税の申告のために「被相続人の財産目録」を作成します。本章に記載する具体例を、財産調査の参考にしてください。

相続が発生した際には、通常、遺産分割協議や相続税の申告のために「被相続人の財産目録」を作成します。本章に記載する具体例を、財産調査の参考にしてください。

相続財産の概念

相続財産には、経済的価値のあるものすべてが含まれます。そのなかには、「現金や不動産などのプラスの財産」だけでなく、「借入金や未払金などのマイナスの財産」も含まれます。

それぞれの財産の具体例として、下記のようなものがあります。

それぞれの財産の具体例として、下記のようなものがあります。

- プラスの財産

現金、預貯金、有価証券、不動産、不動産上の権利(借地権・地上権など)、動産(自動車・貴金属など)、ゴルフ会員権、リゾート会員権 など

そのほか、次のようなものも相続財産に含まれます。

相続開始時点での未収入金(被相続人が受け取ることができる入院給付金や各種還付金など)

相続開始時点での未収入金(被相続人が受け取ることができる入院給付金や各種還付金など)

- プラスの財産のうち、相続税の計算上非課税となる財産

墓地や墓石、仏壇、仏具、寄附財産、非課税限度額内で相続人が受け取る生命保険金・死亡退職金 など

- 生命保険金や死亡退職金などは、契約上は受取人固有の財産ですが、税法上は「みなし相続財産」として相続税の課税対象となります。くわしくは後述の「みなし相続財産について」をご確認ください。

- マイナスの財産

被相続人の借入金(住宅ローンや自動車ローンなど)、相続開始時点での未払金(光熱費、医療費、税金、保険料など)、葬儀費用 など

- 借入金や未払金は、相続開始日の残高で計算します。

- 葬儀費用は厳密には被相続人の債務ではありませんが、相続税の計算上は一定の葬式費用を相続財産から控除することができます。

<参考:保証人や連帯保証人としての立場は相続の対象になるか?>

保証人や連帯保証人としての偶発債務(有事の際に保証した債務が実現する潜在的な債務)も相続によって引き継がれる、マイナスの財産となります。ただし、相続税の計算における「債務控除(相続税の財産から差し引く債務)」の対象には、このような偶発債務は含まれません。そのため、相続税の計算上は差し引くことはできませんが、保証人としての立場自体は相続人に承継されます。

みなし相続財産について

「みなし相続財産」とは、民法上の相続または遺贈によって取得した財産でなくても、被相続人の死亡に伴い支払われる「生命保険金」や「退職金」などを、相続または遺贈などによって取得したものとみなし、相続税の課税対象とされる財産のことをいいます。

遺産を受け取れる人とは?

被相続人の財産を相続できるのは、民法に定められた「法定相続人」と、遺言書によって指定された「受遺者」です。それぞれ誰が対象となるのかについて解説します。

法定相続人の範囲と相続分(民法による権利者)

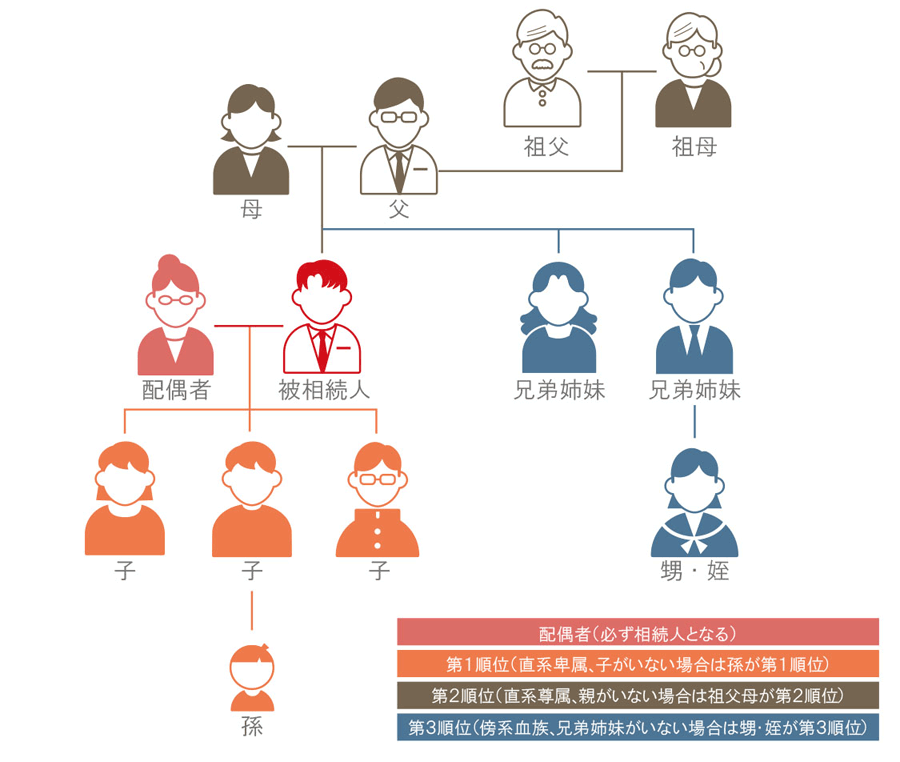

被相続人の財産を相続できる法定相続人は、民法によって決まっています。

配偶者と、被相続人の血族が法定相続人となりますが、血族には相続順位が定められており、それによって相続分が変わります。

配偶者は常に相続人となり、血族の相続順位は下記のとおりです。

配偶者と、被相続人の血族が法定相続人となりますが、血族には相続順位が定められており、それによって相続分が変わります。

配偶者は常に相続人となり、血族の相続順位は下記のとおりです。

- 子ども(認知した子を含む)、代襲相続人(直系卑属)

- 養子がいる場合も、実子と同様の相続権を有し、法定相続人となります。

- 両親、祖父母(直系尊属)

- 兄弟姉妹(傍系血族)

■相続人の範囲と相続順位

たとえば、被相続人に配偶者、子ども、両親、兄弟がいる場合に相続が発生したら、配偶者・子ども(第1順位)が法定相続人となります。上位の相続順位の人がいる場合、下位の相続順位の人は法定相続人になりません。

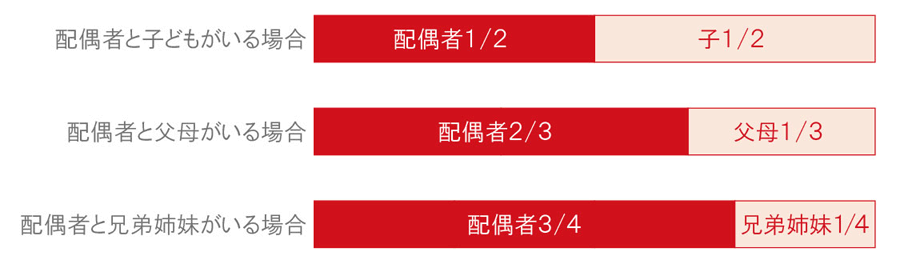

配偶者がいる場合の相続分の割合は、下記の表のとおりです。

配偶者がいる場合の相続分の割合は、下記の表のとおりです。

■配偶者がいる場合の相続分割合

法定相続人が配偶者と子どもが複数人の場合には、子どもの法定相続分を人数で割ります。子どもが2人であれば、子ども1人あたりの法定相続分は1/4(法定相続分1/2 ÷ 2人)ずつです。前の配偶者との間に子どもがいる場合、その子どもも同じく法定相続人になります。

また、配偶者がいない場合は、上位の相続順位の人がすべて相続します。たとえば、配偶者がおらず第1順位の子どもが2人いれば、子ども2人で財産を均等に分けることになり、相続分は1/2(法定相続分1 ÷ 2人)ずつです。

また、配偶者がいない場合は、上位の相続順位の人がすべて相続します。たとえば、配偶者がおらず第1順位の子どもが2人いれば、子ども2人で財産を均等に分けることになり、相続分は1/2(法定相続分1 ÷ 2人)ずつです。

なお、被相続人の子どもが被相続人の死亡以前に亡くなっている場合でも、その子ども(被相続人の孫)がいる場合には、被相続人の孫が子どもの代わりに相続(代襲相続)します。代襲相続でも、子どもへの相続と同じ割合で孫が相続します。

法定相続人以外への承継(遺言書による財産の承継)

相続が発生すると、原則として法定相続人が財産を相続します。しかし、遺言書に第三者への遺贈や寄附について記載しておけば、法定相続人以外の人を受遺者として、財産を承継させることが可能です。

たとえば、家族に後継者がいない経営者が、遺言書によって後継者となる社員や役員に会社の株式などを承継させる(遺贈する)ケースがあります。遺言書がある場合は、相続において原則としてその内容が優先されます。ただし、遺言書の内容が法定相続人の遺留分を侵害している場合には、受遺者(遺言書により財産を取得した人)が、侵害された法定相続人から遺留分侵害額請求を受ける可能性があります。そのため、遺言書の内容には十分な配慮が必要です。

未成年者への相続(相続人が未成年である場合の行為能力)

未成年者であっても、法定相続人であれば財産を相続する権利は同じです。ただし、未成年者は民法上、単独で法律行為ができないことから、遺産分割協議に参加することができません。そのため、代理人を立てる必要があります。

通常は親が法定代理人となりますが、親も法定相続人である場合には、親子間で相続に関する利益が相反することがあります。このような場合には、家庭裁判所に特別代理人の選任を申し立てます。特別代理人は、未成年の法定相続人に代わって、遺産分割協議や相続手続きを行います。

注意すべき遺留分と寄与分

相続において注意すべき点は多くありますが、特に「誰がどの程度相続するのか」という点は、場合によってはトラブルにつながりやすい問題です。通常は各相続人の法定相続分をめぐる争いが多いものの、遺留分や寄与分が関係する場合には、よりトラブルに発展しやすい傾向があります。

ここでは、これらの注意点について確認しておきましょう。

ここでは、これらの注意点について確認しておきましょう。

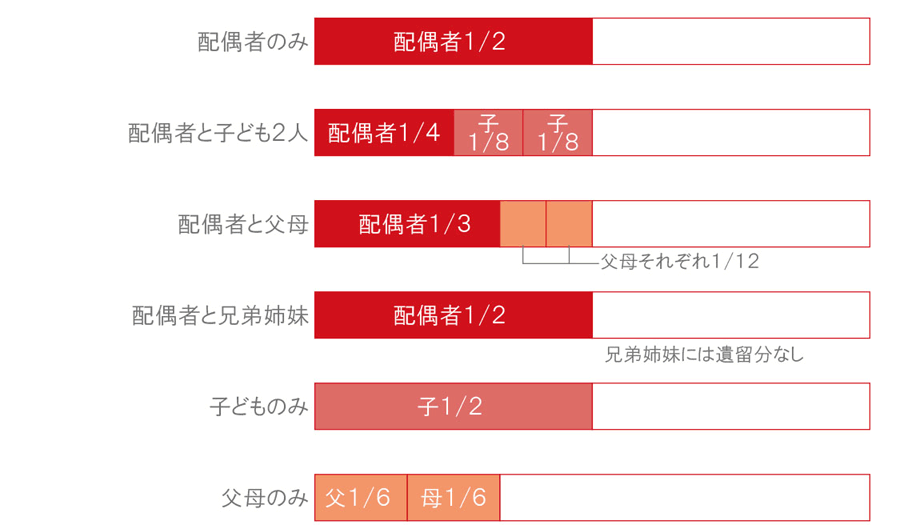

注意点1:最低限相続できる範囲を定めた遺留分

法定相続人には、「遺留分」という一定割合の財産を確保する権利があります。遺留分の割合は、一般的には「法定相続分の1/2」と考えるとイメージしやすいでしょう。ただし、相続人が直系尊属のみである場合には、遺留分は法定相続分の1/3となります。また、第3順位である兄弟姉妹には遺留分は認められていません。

たとえば、被相続人が「相続財産はすべて相続人以外に寄附する」と遺言書に記していた場合、法定相続人の遺留分を侵害することになります。この場合、侵害された法定相続人は、侵害した者に対して遺留分侵害額請求を行うことができます。遺留分を請求できるのは下記に該当する人のみであり、請求期限は原則として1年です。

なお、遺留分の侵害は、遺言書のほか、高額な生前贈与や死因贈与によって生じることもあります。一方、遺産分割協議は相続人全員の合意によって行われるため、通常は遺留分侵害の問題は生じません。

<遺留分が認められている相続人>

- 配偶者

- 子ども、代襲相続人(直系卑属)

- 両親、祖父母(直系尊属)

注意点2:寄与分および相続人に対する特別寄与料

被相続人に献身的な介護を行うなどして、被相続人の財産の維持や増加に特別の貢献をしたと認められた場合、その貢献を遺産分割における相続分に反映させる制度を「寄与分」といいます。寄与分は、民法により相続人にのみ認められている権利です。

これとは別に、相続人以外の親族による貢献については、「特別寄与料」という制度があります。たとえば、被相続人を無償で長年介護してきた長男の妻は法定相続人ではありませんが、その貢献が認められれば、民法上の権利としてほかの相続人に対して特別寄与料を請求することができます。特別寄与料を請求するためには、介護日誌などの証拠を残しておくことが望ましいでしょう。

寄与分は、法定相続分への上乗せとして遺産分割協議の際に主張されることが多く、相続関係者それぞれの想いが影響しやすいため、遺産分割のトラブルに発展しやすい論点です。そのようなトラブルを避けるためにも、介護を受けている被相続人が、介護に尽くしてくれている人にも財産を渡す意思がある場合には、その内容を遺言書に明記しておくと安心です。

なお、特別寄与料の制度は、2019年7月1日以降に開始した相続から適用されています。

なお、特別寄与料の制度は、2019年7月1日以降に開始した相続から適用されています。

相続・遺言・遺産整理のご相談

相続の手続きと流れ

相続では遺産分割に限らず、被相続人の死亡届などさまざまな手続きが必要です。期限が定められているものも多いため、手続きの流れを把握して順番に進めていくようにしましょう。

相続に関する主な手続きの流れは、下記の表のとおりです。

相続に関する主な手続きの流れは、下記の表のとおりです。

- 以下の★は、遺産分割に直接関係する項目です。

| 期限 | 手続き | 提出先・手続先 |

|---|---|---|

| 7日以内 |

|

市区町村役場 |

| 10~14日以内 |

|

年金事務所 |

|

市区町村役場 | |

| なるべく早く |

|

保険会社 |

|

各取引先 | |

|

本籍地の市区町村役場 | |

|

||

|

家庭裁判所 | |

|

||

| 3ヵ月以内 |

|

家庭裁判所 |

|

||

| 4ヵ月以内 |

|

税務署 |

| 速やかに |

|

各金融機関、法務局ほか |

|

||

|

||

|

||

|

||

|

||

|

||

| 10ヵ月以内 |

|

税務署 |

① 死亡届の提出

死亡届は、亡くなった事実を知った日から7日以内に、被相続人の本籍地、死亡地、または届出人の所在地の市区町村役場へ提出します。提出の際には、死亡診断書または死体検案書が必要です。

届出人は被相続人の親族や同居人などですが、実務上は葬儀社が提出を代行することもあります。

届出人は被相続人の親族や同居人などですが、実務上は葬儀社が提出を代行することもあります。

② 公的年金の受給・健康保険などの脱退に関する手続き

被相続人が公的年金の支給を受けていた場合(年金受給者であった場合)は、支給を停止するための手続き(死亡の届出)が必要です。日本年金機構に被相続人のマイナンバーが登録されている場合は、原則として死亡届の提出は不要です。

受給していた年金が国民年金の場合は14日以内、厚生年金の場合は10日以内に、年金事務所などで手続きを行います。また、死亡した月までの未支給年金は、同一生計の遺族が受け取ることができるため、あわせて未支給年金の請求手続きを行いましょう。

- 未支給年金は、被相続人の相続財産(未収金)には該当せず、請求する遺族の固有の権利となります。原則として請求者の所得税(一時所得)の課税対象となります。

年金の受給の有無にかかわらず、加入していた健康保険などについても資格喪失の届け出が必要です。被相続人が「国民健康保険」または「後期高齢者医療制度」に加入していた場合は、14日以内に市区町村役場へ資格喪失の届出を行います(通常の死亡届とは担当部署が異なります)。

国民年金に加入していて年金を受給していなかった場合でも、遺族基礎年金、寡婦年金、死亡一時金などを請求できる場合があります。

被相続人が会社の健康保険に加入していた場合は、勤務先に手続き方法を確認してください。

国民年金に加入していて年金を受給していなかった場合でも、遺族基礎年金、寡婦年金、死亡一時金などを請求できる場合があります。

被相続人が会社の健康保険に加入していた場合は、勤務先に手続き方法を確認してください。

③ 死亡保険金の請求手続き

被相続人が生命保険の被保険者であった場合には、死亡保険金が支払われます。死亡保険金を受け取るためには、契約上の受取人が保険会社へ請求手続きを行います。保険金の請求には、保険証券や死亡診断書などが必要です。

- 死亡保険金は、相続税の申告において「みなし相続財産」として課税対象となります。ただし、法定相続人の数に応じた非課税限度額までは非課税とされます。

④ 公共料金等の引き落とし口座の変更など

被相続人が電気、ガス、水道、NHK、固定電話、携帯電話、インターネット回線などの契約者であった場合には、名義変更や引き落とし口座の変更などの手続きが必要です。被相続人名義の預金口座は、相続の届出後に凍結され、引き落としができなくなるため、各事業者へ連絡し、できるだけ早めに手続きを行いましょう。

- 死亡日時点で未払いとなっている料金(後日引き落としや支払いとなるもの)は、マイナスの財産として被相続人の相続財産(債務)となります。

⑤ 相続人の確定・戸籍謄本などの取得(法定相続人の調査)

誰が法定相続人になるのかを確定するために、戸籍謄本を取得します。相続人を確定するには、「被相続人の出生から死亡までの連続した戸籍謄本」が必要です。家族構成によっては、これ以外にも戸籍謄本が必要になる場合があります。

戸籍謄本は、本籍地の市区町村役場で取得します。本籍地が異動している場合には、前の本籍地の役場でも取得する必要があり、必要な戸籍がすべて揃うまでに時間がかかることもあります。本籍地の役場へ直接出向かなくても、郵送請求や代理人による取得が可能です。

戸籍謄本は、本籍地の市区町村役場で取得します。本籍地が異動している場合には、前の本籍地の役場でも取得する必要があり、必要な戸籍がすべて揃うまでに時間がかかることもあります。本籍地の役場へ直接出向かなくても、郵送請求や代理人による取得が可能です。

相続手続きでは「相続人全員の現在の戸籍謄本」も必要となるため、あわせて取得しておきましょう。

- 2024年3月1日から戸籍の広域交付制度が開始され、本籍地以外の市区町村役場でも一部の戸籍を取得できるようになりました。ただし、窓口での本人申請に限られます。

⑥ 遺言書の有無の確認(遺言関係)

遺言書の有無は、相続の進め方に大きく影響します。そのため、被相続人が作成した遺言書が残されていないか確認しましょう。自宅などに自筆証書遺言や秘密証書遺言が保管されていないか確認するほか、法務局で保管されている自筆証書遺言については最寄りの法務局で、公正証書遺言の有無については公証役場でそれぞれ確認します。

⑦ 自筆証書遺言の検認手続き(遺言関係)

自筆証書遺言および秘密証書遺言は、家庭裁判所で検認を受けなければなりません。検認とは、遺言書の内容を明確にし、偽造や変造を防止するための手続きです。なお、公正証書遺言および法務局で保管されている自筆証書遺言については、検認は不要です。

⑧ 相続財産の調査・把握(財産目録関係)

遺産分割の対象となる財産がどの程度あるかを把握するために、被相続人が所有していた財産をくまなく調査します。現金、預金、不動産のほか、未収金や負債(借入金や未払金など)がないかも確認します。預金通帳や不動産の権利証(登記済証、登記識別情報)を探すほか、被相続人に届いた郵便物も確認しましょう。金融機関からの郵便物があれば、被相続人がどの金融機関と取引していたかを把握できます。固定資産税の納税通知書があれば、土地や建物の所在を確認できます。

これらの調査結果に基づいて「財産目録」を作成し、遺産分割協議や相続税の申告などに使用します。

これらの調査結果に基づいて「財産目録」を作成し、遺産分割協議や相続税の申告などに使用します。

⑨ 相続放棄・限定承認・単純承認の選択(3ヵ月以内)

被相続人に負債があるなどの理由で相続放棄または限定承認をする場合は、相続の開始を知った日から3ヵ月以内に家庭裁判所で手続きを行う必要があります。相続放棄や限定承認をするかどうかを判断するためにも、上記の相続財産の調査・把握が重要です。単純承認をする場合は、特に手続きは必要ありません。

⑩ 被相続人の所得税の申告・納付(準確定申告/亡くなった方の最後の所得税)

被相続人が生前に確定申告を行っていた場合には、相続人が代わって、死亡した年分の確定申告(準確定申告)を行う必要があります。申告・納付の期限は、相続の開始があったことを知った日の翌日から4ヵ月以内です。被相続人が過年度の確定申告を行っていなかった場合には、過年度分の申告が必要となることもあります。

申告書の提出先は、原則として被相続人の住所地を所轄する税務署です。通常は相続人の連名、または任意の相続人代表者により申告手続きを行います。

申告書の提出先は、原則として被相続人の住所地を所轄する税務署です。通常は相続人の連名、または任意の相続人代表者により申告手続きを行います。

なお、準確定申告によって発生した所得税は、相続税の申告において債務控除の対象となります。

⑪ 遺産分割協議の実施(遺言書がない場合)

遺言書がない場合や、遺言書に定められていない財産については、相続人全員で遺産分割協議を行い、被相続人の財産をどのように引き継ぐかを決定します。そのためには、あらかじめ相続財産を調査し、財産目録を作成しておくことが必要です。遺産分割協議そのものに期限はありませんが、相続税の申告期限は死亡後10ヵ月以内とされているため、できるだけ早めに進めることが望ましいといえます。

- 相続税の申告期限までに分割されていない財産は、一旦未分割財産として法定相続分に基づき相続税の申告・納付を行う必要があります。未分割であっても、相続税の申告期限は延長されません。

⑫ 遺産分割協議の際の特別代理人の選任(未成年者がいる場合)

未成年の法定相続人がいて、その親も法定相続人である場合には、家庭裁判所に申し立てて特別代理人を選任する必要があります。特別代理人は、未成年の法定相続人に代わって、遺産分割協議や相続手続きを行います。

⑬ 遺産分割協議書の作成(遺言書がない場合)

遺産分割協議がまとまれば、その内容を記載した「遺産分割協議書」を作成します。遺産分割協議書には、相続人全員が署名し、実印を捺印します。その際は、市区町村に登録している印鑑と同一の印鑑を使用します。また、遺産分割協議書の写しや印鑑証明書の原本は、相続税の申告や財産の名義変更などの手続きで必要となります。

なお、名義変更や相続税の申告の都合上、分割が確定した一部の財産について先に遺産分割協議書(一部分割協議書)を作成し、残りの財産については後日改めて協議書を作成する方法もあります。

≪ここから先は、遺産分割協議の完了または遺言書により財産の分割が確定したあとの手続きとなります≫

⑭ 預貯金・有価証券などの解約や名義変更・換金(名義変更1)

遺産分割協議書を作成したら、預貯金や有価証券などの解約や名義変更を行います。これらの手続きでは、遺産分割協議書の提出を求められることがあります。遺言書がある場合は、遺言書を持参して手続きを行います。

⑮ 不動産の所有権移転登記(名義変更2)

相続財産に不動産がある場合は、不動産の所在地を管轄する法務局で、相続による所有権移転登記(相続登記)を行います。登記手続きは、司法書士に依頼することも可能です。

⑯ 各種名義変更(名義変更3)

ゴルフ会員権や自宅の火災保険、自動車など、名義変更が必要なものがあれば、必要に応じて手続きを行います。ゴルフ会員権の名義変更はゴルフ場の運営会社などへ、火災保険の名義変更は加入先の保険会社へそれぞれ連絡して行います。自動車の名義変更は、普通自動車の場合は運輸支局または自動車検査登録事務所で、軽自動車の場合は軽自動車検査協会の事務所・支所で行います。

⑰ 相続税の申告・納付(遺産分割に係る相続税)

相続財産が一定額(相続税の基礎控除額)を超え、相続税の申告・納付義務が生じる場合は、相続の開始を知った日の翌日から10ヵ月以内に手続きを行う必要があります。

相続税の基礎控除額は、

3,000万円 + 法定相続人の数 × 600万円

です。養子については、基礎控除の計算における法定相続人の数の算入に上限があります。

3,000万円 + 法定相続人の数 × 600万円

です。養子については、基礎控除の計算における法定相続人の数の算入に上限があります。

申告書の提出先は、相続人の住所地ではなく、被相続人の住所地を所轄する税務署です。なお、相続財産の価額が基礎控除額以下の場合には、原則として相続税の申告・納付義務は生じません。

相続税の計算や申告・納付は自ら行うことも可能です。しかし、相続財産の評価や適用する特例によって税額が大きく変わる場合があるほか、計算の誤りにより追徴課税を受ける可能性もあるため、税理士に相談することも検討すると良いでしょう。

相続税の計算や申告・納付は自ら行うことも可能です。しかし、相続財産の評価や適用する特例によって税額が大きく変わる場合があるほか、計算の誤りにより追徴課税を受ける可能性もあるため、税理士に相談することも検討すると良いでしょう。

以上が相続の手続きと流れ(実践編)の解説となります。

できるだけ生前に相続対策を(事前対策の例)

生前は家族の仲が良かったとしても、遺産相続をきっかけに関係が悪化してしまうことは少なくありません。相続税の納付期限は、相続の開始を知った日の翌日から10ヵ月以内ですが、葬儀と並行して準備を進めたり、話し合いや書類の取り寄せを行ったりしていると、時間は意外と早く過ぎてしまいます。「自分の家族は大丈夫」と思い込まず、できるだけ早めに準備をしておきましょう。

最後に、残される家族のために、相続が起こる前に準備しておきたい基本的な相続対策として、「生前贈与」と「遺言書の作成」の2つを紹介します。

最後に、残される家族のために、相続が起こる前に準備しておきたい基本的な相続対策として、「生前贈与」と「遺言書の作成」の2つを紹介します。

対策1:非課税枠を活用して生前贈与しておく(財産の事前移転および節税に関する対策例)

生前に贈与という形をとれば、贈与税の非課税枠を活用して財産を渡すことができます。あらかじめ贈与しておくことで、希望する相手に財産を渡すことが可能となり、相続税の課税対象となる財産を圧縮する効果も期待できます。

一定額以上の現金や不動産などを生前贈与する場合には、受贈者に贈与税が課税されますが、暦年課税制度では年間110万円までの贈与であれば贈与税は課税されません(*)。ただし、複数年にわたる贈与をあらかじめ約束している場合には「定期贈与」と認定され、複数年分の合計額に対して贈与税が課税されることがあります。

また、婚姻期間20年以上の夫婦間で適用できる配偶者控除の特例では、居住用不動産などを贈与した場合に、贈与税の計算上、財産の評価額から最高2,000万円まで控除することができます。ただし、年間110万円の非課税枠は大きな金額とはいえないため、ある程度長期的な計画が必要です。

一定額以上の現金や不動産などを生前贈与する場合には、受贈者に贈与税が課税されますが、暦年課税制度では年間110万円までの贈与であれば贈与税は課税されません(*)。ただし、複数年にわたる贈与をあらかじめ約束している場合には「定期贈与」と認定され、複数年分の合計額に対して贈与税が課税されることがあります。

また、婚姻期間20年以上の夫婦間で適用できる配偶者控除の特例では、居住用不動産などを贈与した場合に、贈与税の計算上、財産の評価額から最高2,000万円まで控除することができます。ただし、年間110万円の非課税枠は大きな金額とはいえないため、ある程度長期的な計画が必要です。

なお、生計の資本となる生前贈与や婚姻のための贈与は「特別受益」として、将来の相続における相続分に影響することがあります。贈与を行う場合には、各人へのバランスを考慮し、誰にどの程度贈与したのかを記録しておくことが重要です。ほかの相続人が贈与(特別受益)に不満を抱き、相続時にトラブルへ発展しないよう、十分に注意しましょう。

- 相続時精算課税制度においても、2024年1月1日以後の贈与から暦年課税の基礎控除とは別に毎年110万円までの基礎控除が新設されたことにより、110万円までの贈与であれば相続時精算課税制度を選択していても贈与税の課税対象とならないほか、申告も不要です。なお、一定の生前贈与財産は、税制上、相続財産に加算して相続税の課税対象となる場合があります。

対策2:遺言書でトラブルを減らす(分割をめぐる「争族」を回避するための対策例)

遺言書を用意しておくことで、相続に関するトラブルを回避できる場合があります。遺言書がない場合には、残された相続人による遺産分割協議で相続内容を決めることになります。しかし、不動産など平等に分割しにくい財産がある場合や、相続人同士の関係が良好でない場合には、誰がどの財産を相続するかをめぐってトラブルになることもあります。

そのような事態を避けるためのひとつの方法として、あらかじめ相続人の負担や事情を考慮した遺言書を作成しておくことが有効です。

そのような事態を避けるためのひとつの方法として、あらかじめ相続人の負担や事情を考慮した遺言書を作成しておくことが有効です。

また、遺言書は一度作成すれば終わりというものではありません。財産の状況や家族関係に変化があった場合には、内容を見直すことも可能です。完璧な遺言書をめざすのではなく、家族のために「道しるべ」を示すという意味でも、まずは遺言書の作成を検討してみると良いでしょう。

相続のご相談は三菱UFJ銀行へ

三菱UFJ銀行では、遺言書の作成や生前贈与など、さまざまな相続についてのご相談を承っています。

三菱UFJ信託銀行の信託代理店として、三菱UFJ銀行の各支店にてご相談が可能です。ぜひお気軽に、来店予約よりご相談ください。

三菱UFJ信託銀行の信託代理店として、三菱UFJ銀行の各支店にてご相談が可能です。ぜひお気軽に、来店予約よりご相談ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

相続・遺言・遺産整理のご相談

関連記事

遺言書とは?作成すべき状況と理由について

遺産相続でよくあるトラブルとは?事例と対策を紹介

相続関連のページ一覧

ご自身の相続に備えたい方

大切な方が亡くなられた方

株式会社 三菱UFJ銀行

(2026年4月9日現在)

(2026年4月9日現在)