生前贈与とは?贈与税に関わる制度や生前贈与を行うための注意点をくわしく解説

- 2025年9月24日

財産を引き継ぐ方法としては、相続以外に生前贈与があります。生前贈与では贈与税がかかる場合がありますが、税負担を軽減する制度を活用することも可能です。

ここでは、生前贈与の概要や贈与税の暦年課税制度および相続時精算課税制度をはじめとする贈与税の負担を軽減できる制度、生前贈与をする際の注意点についてご紹介します。

ここでは、生前贈与の概要や贈与税の暦年課税制度および相続時精算課税制度をはじめとする贈与税の負担を軽減できる制度、生前贈与をする際の注意点についてご紹介します。

目次

相続・遺言・遺産整理のご相談

生前贈与とは?

相続は被相続人が亡くなることで発生しますが、生前贈与とは存命中に贈与することをいいます。生前贈与では、法定相続人以外にも財産を引き継ぐことが可能です。たとえば、孫に財産を残したい場合は、遺言書に孫への相続について記載する以外にも、生前贈与という選択肢が考えられます。

生前贈与の注意点

生前贈与は相続と異なり、財産をあげる人(贈与者)ともらう人(受贈者)の贈与契約行為であり、双方の「あげた」「もらった」という意思表示が必要です。特に、未成年の子どもが受贈者の場合などは、「もらった」という受諾の意思が確認できず、税務署から贈与行為を否認されるケースも少なくありません。そのため、贈与契約書を作成するなど注意が必要です。

<よくあるトラブル:名義預金と相続税>

名義預金とは、たとえば親が子ども名義の通帳を作成し、そのまま親によって預金を積み立て・管理しているような場合で、それが子どもに贈与した財産として認められないケースのことです。

トラブルの原因として、相手側にお金をもらったという意思が確認できず、その預金を自由に使う権限もない場合があります。このような実態が重なると、預金の名義は子どもでも、贈与が成立しておらず、その預金は親の財産であるとして税務署に認定されることがあります。

トラブルの原因として、相手側にお金をもらったという意思が確認できず、その預金を自由に使う権限もない場合があります。このような実態が重なると、預金の名義は子どもでも、贈与が成立しておらず、その預金は親の財産であるとして税務署に認定されることがあります。

主に相続税の税務調査で問題となり、相続財産の計上漏れとして追徴課税されることがありますので、名義預金には注意してください。

贈与を受けたら贈与税の支払いが必要

一定額以上の贈与を行った場合、贈与をもらう人(受贈者)は贈与税を支払う必要があります。ただし、一定の条件を満たせば控除を受けられたり、贈与税が非課税になったりする場合もあり、税負担を軽減することが可能です。

贈与税の基礎控除額は、通常は年間110万円です。この基礎控除額を超えた贈与を行った場合に、その超えた部分の金額に対して贈与税が課税されることになります。基礎控除額以下の贈与について贈与税は発生せず、通常は贈与税の申告も不要です。

- 贈与税の基礎控除額110万円は、受贈者一人あたりの1年ごとの金額です。複数の贈与者から財産をもらった場合でも、基礎控除は年間110万円となります。贈与者一人あたり110万円ではありませんので、注意しましょう。「1年」とは、任意の期間ではなく、誰であっても1月1日から12月31日までの1年間で区切ります。これは所得税の確定申告と同様です。

生前贈与で税負担を軽減できる可能性がある場合

生前贈与は、一定の控除額や非課税制度を活用することで税負担を軽減できることもあるため、下記にあてはまる場合は、生前贈与を検討してみても良いでしょう。また、生前贈与であれば、受贈者が必要とするタイミングで財産を引き継ぐことができ、受贈者にも喜ばれるかもしれません。

なお、相続開始日が令和13年1月1日以後の場合、相続開始前7年以内に被相続人から贈与された財産は、生前贈与加算として相続税の課税対象となります。

具体的には、相続開始日が令和9年1月1日から令和12年12月31日までの場合は、令和6年1月1日から相続開始日までの期間、相続開始日が令和6年1月1日から令和8年12月31日までの場合は、3年以内に贈与された財産が対象です。贈与税を払っていた場合は、相続税の前払い分として取り扱うため、相続税額から控除されます。

具体的には、相続開始日が令和9年1月1日から令和12年12月31日までの場合は、令和6年1月1日から相続開始日までの期間、相続開始日が令和6年1月1日から令和8年12月31日までの場合は、3年以内に贈与された財産が対象です。贈与税を払っていた場合は、相続税の前払い分として取り扱うため、相続税額から控除されます。

<生前贈与を検討すべきケース>

- 贈与者の財産に余裕がある

- 相続人に引き継ぐ財産がすでに決まっている

- 受贈者が多い

- 受贈者が必要とするタイミングで財産を引き継ぎたい

- 生前贈与加算は、相続人や受遺者が対象とされています。よって、被相続人から相続財産を取得していない孫や子どもの配偶者などへの生前贈与は、原則として生前贈与加算の対象となりませんので、相続対策として有効です。ただし、孫などに対して遺言により財産を相続させた場合や、孫などを生命保険の受取人にしていた場合(もともと相続税の申告が必要となる者の場合)は加算対象になりますので、注意が必要です。

生前贈与のメリット

続いて、生前贈与のメリットを3つご紹介します。

贈与する相手とタイミングを選べる

生前贈与は相続とは異なり、財産を贈与する相手とタイミングを自由に選べます。

遺言でも財産を贈与する相手を指定できますが、生前贈与は自分で実行するため確実に財産を贈与することが可能です。また、贈与のタイミングを選べば、必要なときに必要な金額を贈与することができます。

遺言でも財産を贈与する相手を指定できますが、生前贈与は自分で実行するため確実に財産を贈与することが可能です。また、贈与のタイミングを選べば、必要なときに必要な金額を贈与することができます。

相続時のトラブルを回避できる可能性がある

相続発生時は、誰がどれぐらい財産を受け取るかをめぐってトラブルになることが多々あります。専門家のアドバイスを受けずに自分だけで遺言書を作成した場合は、民法の定めによらなかったため記載内容の不備で無効になったり、内容が不完全で何とおりもの解釈ができるなど相続人同士でトラブルになったりすることもあり得ます。

相続時にトラブルのもとになりそうな財産を生前贈与しておくと、相続時のトラブルを回避できる可能性があります。生前贈与は自分で実行するため、トラブルになっても解決を図ることが可能です。

相続時にトラブルのもとになりそうな財産を生前贈与しておくと、相続時のトラブルを回避できる可能性があります。生前贈与は自分で実行するため、トラブルになっても解決を図ることが可能です。

贈与税の負担を軽減できる制度がある

通常、贈与をすれば贈与税がかかりますが、控除や非課税制度を活用すれば贈与税の負担を軽減することができます。

贈与税の負担を軽減できる制度

ここからは、生前贈与の控除と非課税について、その制度を6つご紹介します。

<6つの概要>

- 暦年贈与の基礎控除額の活用

- 相続時精算課税制度の活用

- 夫婦間による居住用財産のおしどり贈与

- 子や孫への教育資金の一括贈与

- 子や孫への結婚・子育て資金の一括贈与

- 子や孫への住宅取得等資金の贈与

関心のある項目をご確認ください。

【制度1】暦年課税制度は基礎控除110万円まで非課税

「暦年課税」とは、1年間の贈与額に応じて課税される課税方式です。暦年課税には基礎控除が設けられており、1月1日から12月31日までの1年間の贈与に対して、受贈者1人あたり110万円が控除されます。贈与額が110万円を超えた場合には、超えた部分の金額が贈与税の課税対象となります。

なお、相続人や受遺者が相続開始前に被相続人から贈与された財産は、贈与時期の違いにより次のとおり生前贈与加算として相続税の課税対象となります。この場合、110万円の控除の範囲内の贈与であっても加算対象となります。

なお、相続人や受遺者が相続開始前に被相続人から贈与された財産は、贈与時期の違いにより次のとおり生前贈与加算として相続税の課税対象となります。この場合、110万円の控除の範囲内の贈与であっても加算対象となります。

- 2023年12月31日までの贈与(改正前)

相続開始前3年以内に贈与された財産は、110万円の非課税枠内の金額であったとしても、相続税の課税価格に加算し相続税の計算を行います。

- 2024年1月1日以後の贈与(改正後)

相続開始日が令和13年1月1日以後の場合、相続開始前7年以内に贈与された財産は、110万円の非課税枠内であったとしても、相続税の課税価格に加算し相続税の計算を行います。具体的には、相続開始日が令和9年1月1日から令和12年12月31日までの場合は、令和6年1月1日から相続開始日までの期間、相続開始日が令和6年1月1日から令和8年12月31日までの場合は、3年以内に贈与された財産が対象です。ただし、相続の開始前3年以内に取得した財産以外(相続開始前3年超7年以内)の財産については、その財産の価額の合計額から100万円を控除した残額を加算します。

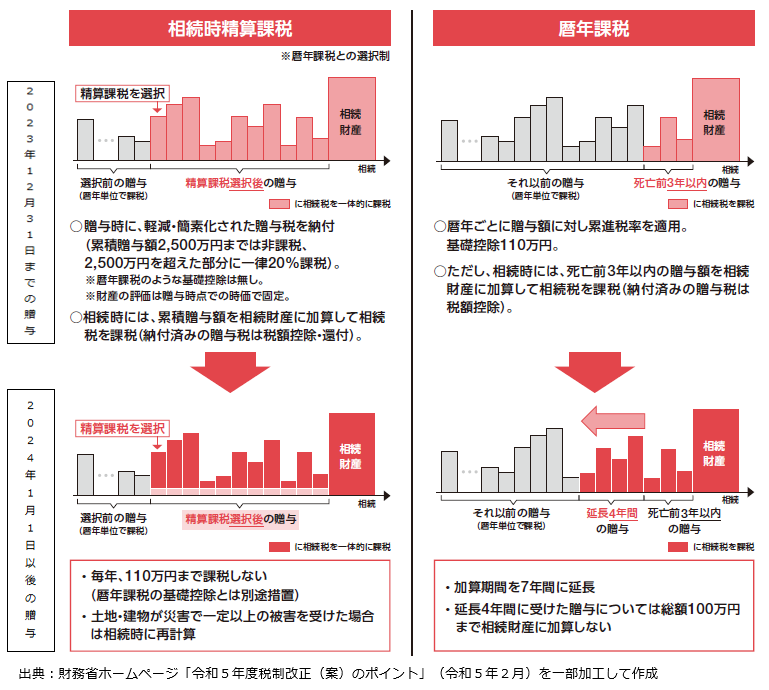

【制度2】相続時精算課税制度は贈与額2,500万円プラス基礎控除110万円まで非課税

生前贈与を行う際には、「相続時精算課税制度」を利用するという選択肢もあります。続いては、相続時精算課税制度の概要とメリットのほか、注意点についてご紹介します。

相続時精算課税制度は、贈与額2,500万円までは贈与税がかからず、2,500万円を超えた部分は20%の贈与税が課される制度です。ただし、この制度を利用して贈与した財産は、すべて相続税の対象となることに注意しましょう。なお、2,500万円を超えて課税された贈与税は、相続税から控除されます。

2024年1月1日以後の贈与から、特別控除額2,500万円に加え、毎年110万円までの基礎控除が設けられています。以下注意点です。

2024年1月1日以後の贈与から、特別控除額2,500万円に加え、毎年110万円までの基礎控除が設けられています。以下注意点です。

- 110万円までの基礎控除は、その金額までの贈与であれば相続時精算課税制度を選択していても贈与税の申告は不要

- 贈与税が課税される2,500万円の限度額計算に含まれない

- 相続税の計算の際に加算されない

相続時精算課税制度の対象は、60歳以上の父母・祖父母から18歳(2022年3月31日以前は20歳)以上の子どもや孫に対しての生前贈与です。相続時精算課税制度の適用を受けるためには、贈与税の申告書や相続時精算課税選択届出書などを税務署に提出する必要があります。

相続時精算課税制度を活用するメリット(早期に成年の子や孫へ財産を移転できる)

相続時精算課税制度を利用した場合、相続税の対象とはなるものの、一度に多額の贈与を行ってもその時点での贈与税負担を軽減できることがメリットのひとつです。暦年課税で一度に多額の生前贈与を行った場合は、年間110万円を超える部分について、生前贈与を受けた年の翌年2月1日から3月15日までに贈与税の申告・納税をしなければなりませんが、相続時精算課税制度では2,500万円までの贈与であれば納税の必要はありません(2024年1月1日以後の贈与については、上記①~③を参照)。

また、相続時精算課税制度を利用して贈与した財産は、相続時に生前贈与時の評価額をもって相続財産に加算されます。そのため、将来値上がりが見込まれる不動産や有価証券などを早い時点で贈与することができれば、相続時の税負担を軽減することができます。さらに、所有している賃貸物件などを生前に贈与することで、受贈者へ物件だけでなく家賃収入などの収益も早めに移転させることが可能です。

なお、2024年1月1日以後に相続時精算課税で贈与を受けた土地・建物が災害により一定以上の被害を受けた場合には、相続時にその課税価格を再計算することができます。

なお、2024年1月1日以後に相続時精算課税で贈与を受けた土地・建物が災害により一定以上の被害を受けた場合には、相続時にその課税価格を再計算することができます。

相続時精算課税制度の注意点

相続時精算課税制度は、受贈者が贈与者ごとに選択することができますが、一度選択すると暦年課税制度に戻すことはできません。そして、一度選択した贈与者と受贈者の間での贈与は、選択後はすべて相続時精算課税制度が適用されます。

また、相続時精算課税制度で宅地を贈与した場合、その宅地については、被相続人が住んでいた土地などを相続する際に条件を満たせば評価額が減額される「小規模宅地等の特例」を適用することができなくなります。相続時精算課税制度を選択するかどうかは、贈与前に専門家のアドバイスを受けると良いでしょう。

また、相続時精算課税制度で宅地を贈与した場合、その宅地については、被相続人が住んでいた土地などを相続する際に条件を満たせば評価額が減額される「小規模宅地等の特例」を適用することができなくなります。相続時精算課税制度を選択するかどうかは、贈与前に専門家のアドバイスを受けると良いでしょう。

- 贈与税と相続税の関係図

【制度3】夫婦の間で居住用の不動産を贈与したときの配偶者控除(おしどり贈与)

「夫婦の間で居住用の不動産を贈与したときの配偶者控除」とは、夫婦間で居住用の不動産または居住用不動産を購入するための資金を贈与する場合に適用される制度です。この制度では、暦年課税の基礎控除である110万円に加えて、最高2,000万円まで控除されます。婚姻期間が20年以上の夫婦間の贈与に適用されることから「おしどり贈与」とも呼ばれます。適用を受けるためには、下記の要件を満たし、贈与の翌年2月1日から3月15日までに贈与税の申告書を提出する必要があります。

<おしどり贈与の要件>

- 居住用不動産または居住用不動産を購入するための資金の贈与

- 婚姻期間が20年以上の夫婦

- 同一の夫婦間で初めての利用

- 贈与の翌年3月15日までに贈与を行った不動産または贈与資金で購入した不動産に住んでおり、将来も住み続ける意思がある

2,110万円の範囲内で居住用の土地・建物を贈与する場合、土地は将来値上がりが見込まれるため、建物より土地を優先して贈与したほうが有利です。

【制度4】祖父母などから教育資金の一括贈与を受けた場合の非課税

「祖父母などから教育資金の一括贈与を受けた場合の非課税」は、2026年3月31日までに、子どもや孫などの直系卑属に対して教育資金を贈与した場合、1,500万円までの一括贈与が非課税になる制度です。受贈者が30歳になるまで適用されます。

ただし、学校教育法上の教育施設や外国の教育施設以外に直接支払う費用の非課税は、そのうちの500万円が限度です。非課税限度額内であれば何度でも追加で贈与が可能ですが、超えた場合はその部分の金額が贈与税の課税対象となります。

ただし、学校教育法上の教育施設や外国の教育施設以外に直接支払う費用の非課税は、そのうちの500万円が限度です。非課税限度額内であれば何度でも追加で贈与が可能ですが、超えた場合はその部分の金額が贈与税の課税対象となります。

また、教育資金管理契約の終了の日までの間に贈与者が死亡した場合、条件によっては管理残額を贈与者から相続などにより取得したものとみなして課税対象になることも注意しましょう。2023年4月1日以後に贈与者が死亡した場合、贈与者の相続税の課税価格の合計額が5億円を超えるときは、非課税拠出額の残額を相続などにより取得したものとみなされます。

さらに、受贈者が30歳に達した場合などにおいて、非課税拠出額の残額があり贈与税が課税されるときは、一般税率により贈与税の計算が行われます。

- 上記の改正は、2023年4月1日以後に取得する信託受益権等に係る贈与税について適用されます。

- この規定の適用を受けるためには、信託銀行などにて贈与資金を管理する手続き(教育資金贈与信託)が必要です。

【制度5】直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

「直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税」とは、2027年3月31日までに、直系尊属である父母・祖父母から子どもや孫などへ結婚・子育て資金を贈与した場合、贈与税が非課税になる制度です。

非課税限度額は受贈者1人あたり1,000万円までですが、そのうち結婚資金は300万円が上限となっています。なお、受贈者である子どもや孫は、18歳(2022年3月31日以前は20歳)以上50歳未満であることが条件です。

また、2023年4月1日以後に受贈者が50歳に達した場合などにおいて、非課税拠出額の残額があり贈与税が課税されるときは、一般税率により贈与税の計算が行われます。

非課税限度額は受贈者1人あたり1,000万円までですが、そのうち結婚資金は300万円が上限となっています。なお、受贈者である子どもや孫は、18歳(2022年3月31日以前は20歳)以上50歳未満であることが条件です。

また、2023年4月1日以後に受贈者が50歳に達した場合などにおいて、非課税拠出額の残額があり贈与税が課税されるときは、一般税率により贈与税の計算が行われます。

- 上記の改正は、2023年4月1日以後に取得する信託受益権などに係る贈与税について適用されます。

- この規定の適用を受けるためには、信託銀行などにて贈与資金を管理する手続き(結婚・子育て支援信託)が必要です。

【制度6】直系尊属から住宅取得等資金の贈与を受けた場合の非課税

「直系尊属から住宅取得資金の贈与を受けた場合の非課税」とは、2026年12月31日までに、父母や祖父母など直系尊属からの贈与により、自己の居住用の住宅用の新築、取得、または増改築などの対価に充てるための資金(住宅取得等資金)を取得した場合に、一定の要件を満たすときに一定の金額が非課税になる制度です。一定の要件(取得家屋の床面積や耐震要件、受贈者の所得要件など)を満たした場合、その住宅が省エネ等住宅の場合は1,000万円まで、それ以外の住宅の場合は500万円までが非課税になります。

相続・遺言・遺産整理のご相談

生前贈与を活用する方法

生前贈与は、比較的自由に財産を承継しながら税負担を軽減できるという特徴があります。しかし、受贈者が無駄遣いをしてしまう心配もあります。ここでは、より効果的に生前贈与を行う方法をご紹介します。

生命保険への加入

生前贈与をより効果的にするためには、生命保険を利用すると良いでしょう。たとえば、親が子どもに資金を贈与し、子どもはその資金で保険料を支払います。この場合の保険契約は、親を被保険者、子どもを契約者・受取人とします。親が亡くなるまで保険金は下りないため、贈与資金の無駄遣いを防ぐことができます。

ただし、親の死亡時に保険金を受け取った場合は、支払った保険料との差額が一時所得として課税されるため、子どもが親の意向を組んで解約することはしないのであれば、自分の保険に入ったほうが有利です。

ただし、親の死亡時に保険金を受け取った場合は、支払った保険料との差額が一時所得として課税されるため、子どもが親の意向を組んで解約することはしないのであれば、自分の保険に入ったほうが有利です。

NISAへの投資・積立

NISAは口座開設の年の1月1日現在において18歳(2022年12月31日以前は20歳)以上の者を対象として、非課税口座で取得した上場株式などについて、その配当やその上場株式などを売却したことにより生じた譲渡益が非課税とされる制度です。

また、資産所得倍増などの観点から、非課税期間が無期限かつ合計で1,800万円まで保有でき、長期・つみたて・分散投資に適した制度になっています。 生前贈与の資金を、上手に活用してみるとよいでしょう。

また、資産所得倍増などの観点から、非課税期間が無期限かつ合計で1,800万円まで保有でき、長期・つみたて・分散投資に適した制度になっています。 生前贈与の資金を、上手に活用してみるとよいでしょう。

生前贈与の活用を検討するケースとは

ここまで生前贈与のメリットや活用法をご紹介しましたが、続いて生前贈与の活用を検討するケースをご紹介します。生前贈与をするかどうかの判断の参考にしてください。

特定の人に贈与したい

相続では、民法により財産を承継する相手(法定相続人)と承継する割合(法定相続分)が決められています。遺言書で特定の人に多くの財産を承継することはできますが、遺留分侵害額請求など分割内容を不服とする相続人がいた場合に相続人同士でトラブルになることも懸念されます。

生前贈与は、財産を贈与する相手や金額を自由に決めることができます。特定の人に特定の財産を承継したいのであれば、生前贈与も選択肢の一つになるでしょう。

生前贈与は、財産を贈与する相手や金額を自由に決めることができます。特定の人に特定の財産を承継したいのであれば、生前贈与も選択肢の一つになるでしょう。

生前贈与についても、一定の贈与については他の相続人の遺留分侵害の対象になりますので、注意が必要です。遺留分侵害の対象となる贈与は、おおよそ以下のとおりです。

- 法定相続人以外の者への贈与の場合は、相続開始1年以内の贈与

- 相続人への贈与の場合は、相続開始10年以内かつ、婚姻などのための贈与または生計の資本としての贈与(10年以内の結婚資金、住宅取得等資金の贈与など)

- 贈与の当事者双方が遺留分侵害であることを知って行う贈与については期限を設けない

必要なときに贈与したい

相続は、財産を承継する人の死亡によって発生します。一方、生前贈与は相続の開始を待つことなく財産を承継することが可能です。子どもや孫の進学、マイホームの購入など、お金が必要なときに必要な金額を贈与することが可能です。

贈与相手が若い

贈与する相手が若い場合も、生前贈与の活用を検討できます。

生前贈与で暦年課税の基礎控除を利用する場合、110万円以下の贈与は非課税です。贈与する相手が若ければ、時間をかけて多額の贈与をすることが可能です。

また、直系尊属(父母や祖父母)から贈与を受けた受贈者が18歳(2022年3月31日以前は20歳)以上である場合には、一般税率よりも税率構造が緩和された特例税率を適用できます。

さらに、2024年1月1日以後、毎年110万円までの贈与であれば相続時精算課税制度を選択していても贈与税の申告は不要とされます。

受贈者が未成年の場合は、贈与契約書を作成します。この場合、受贈者として子どもの名前と親権者として親の名前も記載します。

生前贈与で暦年課税の基礎控除を利用する場合、110万円以下の贈与は非課税です。贈与する相手が若ければ、時間をかけて多額の贈与をすることが可能です。

また、直系尊属(父母や祖父母)から贈与を受けた受贈者が18歳(2022年3月31日以前は20歳)以上である場合には、一般税率よりも税率構造が緩和された特例税率を適用できます。

さらに、2024年1月1日以後、毎年110万円までの贈与であれば相続時精算課税制度を選択していても贈与税の申告は不要とされます。

受贈者が未成年の場合は、贈与契約書を作成します。この場合、受贈者として子どもの名前と親権者として親の名前も記載します。

相続トラブルが懸念される

将来相続が発生した際、財産の分割をめぐり相続人同士のトラブルが懸念される場合は、トラブルのもとになりそうな財産を生前贈与してトラブルを回避することも一つの方法です。

生前贈与では、たとえば、自宅を配偶者に贈与して現預金を子どもたちに贈与するといったことを、自分で決めて実行することができます。

生前贈与では、たとえば、自宅を配偶者に贈与して現預金を子どもたちに贈与するといったことを、自分で決めて実行することができます。

財産は少ないが遺言による承継が不安である

被相続人の財産が基礎控除以下の場合は相続税がかかりません。基礎控除額は相続人の数により変動し、相続人が1人の場合は3,600万円です。これより財産が少ない場合、相続税の計算上、生前贈与を行うメリットはありません。

ただし、財産を贈与したい人や贈与する目的が決まっているものの、遺言書で財産を承継させることに不安がある場合は、生前贈与を検討すると良いでしょう。

ただし、財産を贈与したい人や贈与する目的が決まっているものの、遺言書で財産を承継させることに不安がある場合は、生前贈与を検討すると良いでしょう。

生前贈与を行う際の注意点

生前贈与を行うにあたっては、親族間でのトラブルの原因とならないよう注意したいものです。続いては、生前贈与を行う際の注意点についてご紹介します。

受贈者以外にもできるだけ納得してもらえる贈与を

生前贈与で注意したいのは、受贈者以外の親族にもできるだけ納得してもらえる贈与にしたほうが良いということです。何の説明もなく特定の受贈者に多額の贈与を行なった場合、あとにトラブルを引き起こす原因となる可能性があります。受贈者以外の親族にも生前贈与の理由や相続についての考え方を伝えておくと良いでしょう。

遺留分に注意する

遺留分とは、法定相続人に法律で認められた最低限の相続分のことです。相続時に遺留分を主張することができるのは、被相続人の配偶者、子ども、子どもが死亡していた場合に代わって相続人となる孫などの代襲者、父母などの直系尊属です。特定の相続人に対して多額の贈与を行った場合などは、その贈与が遺留分を侵害しているとして、遺留分侵害額請求の対象となることがあります。

遺留分侵害の対象となる財産移転は、遺言による財産移転と、一定の生前贈与による財産移転です。

このため、一定の生前贈与を行う際には、相続人となる人に対しての遺留分にも配慮しましょう。

なお、遺留分算定の基礎となる金額には、相続発生時の財産のほか、下記条件に当てはまる場合は、被相続人が生前に贈与した財産も対象になります。

このため、一定の生前贈与を行う際には、相続人となる人に対しての遺留分にも配慮しましょう。

なお、遺留分算定の基礎となる金額には、相続発生時の財産のほか、下記条件に当てはまる場合は、被相続人が生前に贈与した財産も対象になります。

<遺留分侵害の対象となる贈与>

- 相続開始前1年以内に行なわれた相続人以外への贈与

- 相続開始前10年以内に行なわれた相続人への贈与のうち、婚姻・養子縁組のための贈与または生計の資本としての贈与

- 遺留分を侵害すると知りながら行われた贈与

定期贈与とみなされると贈与税が課税される

暦年課税の基礎控除である110万円の範囲で贈与をしていたとしても、定期贈与とみなされて贈与税が課税される場合があります。

定期贈与とは、あらかじめ一定額の財産を贈与することを約束して、それを定期的に分割して贈与することです。たとえば、1,000万円を贈与する約束で、初めから毎年100万円ずつ10年にわたって贈与すると取り決めていた場合(支払った場合)は、その約束の時点で総額1,000万円の贈与内容が確定しているため、定期贈与とみなされます。定期贈与とみなされれば1,000万円から基礎控除110万円を控除した890万円に対して贈与税が課税されます。

贈与者と受贈者との間で贈与を行う都度、贈与契約書を作成するなど、定期贈与とみなされないよう注意しましょう。

定期贈与とは、あらかじめ一定額の財産を贈与することを約束して、それを定期的に分割して贈与することです。たとえば、1,000万円を贈与する約束で、初めから毎年100万円ずつ10年にわたって贈与すると取り決めていた場合(支払った場合)は、その約束の時点で総額1,000万円の贈与内容が確定しているため、定期贈与とみなされます。定期贈与とみなされれば1,000万円から基礎控除110万円を控除した890万円に対して贈与税が課税されます。

贈与者と受贈者との間で贈与を行う都度、贈与契約書を作成するなど、定期贈与とみなされないよう注意しましょう。

相続開始前7年以内の贈与は相続税の課税対象になる(2024年1月より)

相続人や受遺者が相続開始前に被相続人から贈与された財産は、贈与時期の違いにより次のとおり生前贈与加算として相続税の課税対象となります。この場合、110万円の控除の範囲内の贈与であっても加算対象となります。

よって、相続税の課税対象になる財産を少なくする目的で生前贈与をしても、贈与者の相続開始前の贈与は対策の効果がなくなってしまいます。 なお、生前贈与の際に贈与税を納税している場合は、その税額を相続税額から控除することができます。

よって、相続税の課税対象になる財産を少なくする目的で生前贈与をしても、贈与者の相続開始前の贈与は対策の効果がなくなってしまいます。 なお、生前贈与の際に贈与税を納税している場合は、その税額を相続税額から控除することができます。

- 2023年12月31日までの贈与(改正前)

相続開始前3年以内に贈与された財産は、110万円の非課税枠内の金額であったとしても、相続税の課税価格に加算し相続税の計算を行います。

- 2024年1月1日以後の贈与(改正後)

相続開始日が令和13年1月1日以後の場合、相続開始前7年以内に贈与された財産は、110万円の非課税枠内の金額であったとしても、相続税の課税価格に加算した上で相続税の計算を行います。具体的には、相続開始日が令和9年1月1日から令和12年12月31日までの場合は、令和6年1月1日から相続開始日までの期間、相続開始日が令和6年1月1日から令和8年12月31日までの場合は、3年以内に贈与された財産が対象です。ただし、相続の開始前3年以内に取得した財産以外の財産については、その財産の価額の合計額から100万円を控除した残額を加算します。

検討が必要な土地・借地権の贈与

生前贈与加算の規定により、相続税の課税価格に加算される金額は贈与時の価額になります。

贈与時には、小規模宅地の特例の規定の適用がありませんので、その土地などが将来の相続の時に小規模宅地の評価減の適用が受けられる土地などである場合は、有利不利の検討が必要になります。

贈与時には、小規模宅地の特例の規定の適用がありませんので、その土地などが将来の相続の時に小規模宅地の評価減の適用が受けられる土地などである場合は、有利不利の検討が必要になります。

生前贈与加算の対象外となる贈与

なお、次の贈与については相続開始前の贈与であっても相続財産に加算されません。

<生前贈与加算の対象外となる贈与>

- 相続や遺贈により財産を取得していない人への贈与

- 夫婦の間で居住用の不動産を贈与したときの配偶者控除の特例(おしどり贈与)を適用した贈与

- 祖父母などから教育資金の一括贈与を受けた場合の非課税の特例で非課税と認められた金額

- 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税の特例で非課税と認められた金額

- 直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例で非課税と認められた金額

特別受益として相続の対象に持ち戻されることがある(生前贈与を含めた相続分の計算)

共同相続人の中に被相続人から生前贈与などの特別の利益を受けた人がいる場合、相続人間の不公平を是正するため、この特別の利益を特別受益として相続財産に持ち戻す制度があります。

カンタンに言えば、一定の生前贈与で取得した財産も、遺産分割で取得した財産とみなして各相続人の相続分(平等な分割)を計算しようとする制度です。

各相続人の相続分を計算するときは、相続発生時において有した財産の価額に特別受益にあたる贈与の価額を加えます。特別受益にあたる生前贈与を受けた人は、特別受益を加えて計算した相続分から特別受益を除いた額(すでに贈与でもらった分を差し引いた額)の財産を受け取ります。

生前贈与が特別受益として相続財産に持ち戻されるケースは、婚姻、養子縁組、生計の資本として贈与を受けた場合です。つまり、婚姻や養子縁組の際の持参金や開業資金、住宅購入資金などが該当し、通常の扶養の範囲に含まれるものは該当しません。 特別受益を計算する際は、遺留分の計算のような「1年以内(相続人の場合は10年以内)の贈与」といった期間の限定はありませんので、混同しないよう注意してください。

被相続人が特別受益の持ち戻しを免除する意思表示をした場合は持ち戻しの対象になりません。ただし、前記遺留分の制約は受けます。また、婚姻期間が20年以上の夫婦間の居住用不動産の贈与についても持ち戻しの対象になりません。

特別受益の持ち戻しは、相続人間で遺産を平等に分けたい時の分割協議において計算を行うか、分割がまとまらず係争になった場合に計算されますが、相続税の計算には影響しません。相続税の計算においては、加算となった7年以内の贈与財産以外が申告書に計上されることはありません。

遺言書作成のご相談は三菱UFJ銀行へ

生前贈与と併せて考えておきたいのが遺言書の作成です。生前贈与によって贈与した財産と将来相続が発生した際の財産の配分を調整した上で遺言書を作成することによって、遺産分割時のトラブル回避に繋げることができます。

遺言では生前贈与を考慮した配分の指定が可能ですので、遺言書の作成をご検討ください。

遺言では生前贈与を考慮した配分の指定が可能ですので、遺言書の作成をご検討ください。

三菱UFJ銀行では、相続の手続きに有効な公正証書遺言の作成から保管、遺言執行までの手続きをサポートさせていただいております。

三菱UFJ信託銀行の信託代理店として、三菱UFJ銀行の各支店にてご相談が可能です。

三菱UFJ信託銀行の信託代理店として、三菱UFJ銀行の各支店にてご相談が可能です。

ぜひ、遺言信託[遺心伝心]をご検討ください。

- 井出 進一(いで しんいち)

- 税理士・FP2級

- さいとう税理士法人

- 記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

相続・遺言・遺産整理のご相談

関連記事

相続税とは?相続で知っておくべきポイントを解説

遺産相続でよくあるトラブルとは?事例と対策を紹介

相続関連のページ一覧

ご自身の相続に備えたい方

大切な方が亡くなられた方

株式会社 三菱UFJ銀行

(2025年12月4日現在)

(2025年12月4日現在)