遺産相続でトラブルになりやすいケースとは?事例と対策を解説

- 2026年2月5日

ここでは、相続に関わるトラブルのうち、主に相続関係者間で起こりやすい揉め事の事例とその対策のほか、遺言書を作成する際の注意点についてご紹介します。

よくある相続トラブルの事例と解決策

遺言書がなかったり、遺産分割協議がまとまらず分割内容を決められなかったりと、相続におけるトラブルや揉め事の原因はさまざまです。近年では、家庭裁判所における遺産分割に関する調停・審判の件数も増加傾向にあります。

トラブルを回避するためには、その解決策を知り、早い段階から対策しておくことが大切です。

まずは、よくある相続トラブルの事例と、その解決策について見ていきましょう。

特定の相続人が財産を多く相続するケース

たとえば、経営者から後継者である子どもに、自社の株式や自宅兼事務所を相続させる場合、ほかの兄弟姉妹よりも相続させる財産が多くなることがあります。法定相続割合は兄弟姉妹に差はないため、特定の相続人が財産を多く相続することに不満を感じる可能性もあるでしょう。

解決策としては、ほかの兄弟姉妹にも配慮した分割内容の遺言書を作成し、遺言者の想いを遺言書の付言事項に記載しておくことです。具体的には、事業には関係のない現金や有価証券を後継者以外の子どもに相続させるなどして、不公平感のないようにします。

不動産など分割が難しい財産が大半を占めているケース

たとえば、1つの不動産を複数の相続人で相続することは難しいですし、複数の不動産があったとしても、評価額の高い不動産をめぐって揉めることもあるでしょう。

このような場合、一人の相続人が不動産を相続し、その相続人からほかの相続人に対して、相応の現金などを支払う「代償分割」をするという解決策も考えられます。しかし、代償分割をする場合は、不動産を相続した相続人が相応の現金などを有している必要があります。

他の解決策としては、遺言書に、不動産を売却して現金化し相続するという内容を記載しておくという方法も考えられます。

被相続人が再婚しているケース

解決策としては、遺言により相続財産を指定しておくのが良いでしょう。再婚した配偶者の生活に配慮して自宅を相続させるなど、相続人各々の状況に配慮した内容の遺言書を作成することが大切です。

相続人が多く遠方に住んでいるケース

解決策としては、財産の分割方法について遺言書に記載しておくのが良いでしょう。また、相続人にとって遠方の不動産があれば、売却したうえで現金を分割するといったことを記載しておくのも選択肢のひとつです。相続人の負担を減らすために、遺言書の作成をおススメします。

生前贈与で特定の相続人が多くの財産を引き継いでいるケース

生前贈与により、特定の相続人が多くの財産を取得している場合、相続の際にトラブルへ発展することがあります。

たとえば、特定の相続人が長年にわたり多額の贈与を受けていたにもかかわらず、遺言書がなく、法定相続分にもとづいて遺産分割を行うことになると、贈与を受けていない相続人との間で不公平感が生じるおそれがあります。

民法上、被相続人から生計の資本として贈与を受けた場合は「特別受益」とされ、相続人の法定相続分を計算する際に考慮されます。ただし、婚姻期間が20年以上の夫婦間で行われた居住用不動産の贈与については、特別受益の対象外とされています。

解決策としては、贈与を受けていない相続人にも配慮し、特定の相続人に多くの財産を取得させる場合には、その分割内容をあらかじめ遺言書に記載しておくことが考えられます。

また、相続人に納得してもらえるよう、生前贈与や分割内容についての考えや想いを、遺言書の「付言事項」として記しておくことも有効です。

特定の相続人などが被相続人の介護をしていたケース

特定の相続人が被相続人の介護などを担っていた場合も、相続争いに発展することがあります。

このようなケースは、いわゆる「寄与分」に関わる問題であり、相続人間で意見が対立しやすく、家庭裁判所での調停などに発展することも少なくありません。そのため、十分な配慮が必要となります。

たとえば、長女が長年にわたって被相続人の介護をしていたにもかかわらず、長男が法定相続分による相続を主張した場合、長女との間で不満や対立が生じるおそれがあります。

また、長女の配偶者が被相続人の介護を行っていたとしても、その配偶者は相続人ではないため、原則として相続することはできません(相続人でない親族が被相続人の介護などに貢献した場合には、「特別寄与料」として、相続人に対して金銭の支払いを請求できる場合があります)。

このような場合には、介護の負担に配慮した内容を遺言書に記載しておくことや、介護への感謝の気持ちを遺言書の付言事項として記しておくことが有効です。なお、相続人以外の人に財産を引き継がせたい場合でも、遺言書に記載しておくことで、遺贈を行うことができます。

不動産が原因で兄弟間に不平等が生じたケース

- 事例はさまざまなものを参考に創作したもので、実際の事例とは異なります。

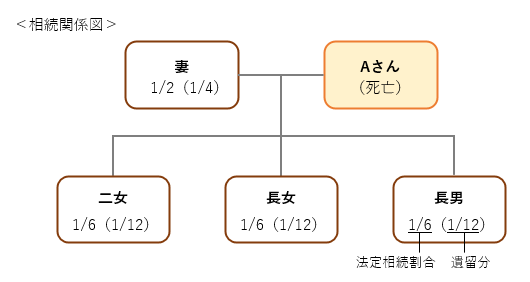

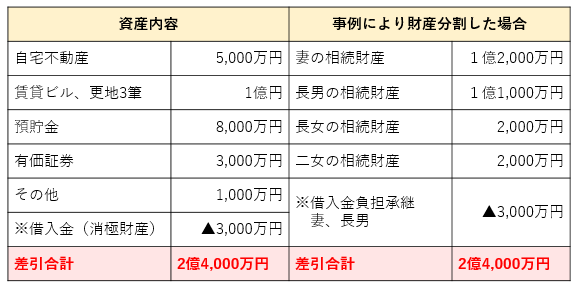

<不動産賃貸業を営んでいたAさんの相続の例>

~不動産を長男が相続したことで、兄弟姉妹間に不満が生じたケース~

被相続人であるAさんは、生前、不動産賃貸業を営んでいました。Aさんの相続が発生したことにより、相続人の代表として長男が中心となり、相続手続きを進めることになりました。

遺産の分割について、Aさんは生前、特段の意向を示していませんでしたが、長男は母(Aさんの配偶者)と相談し、代々受け継がれてきた不動産を守るため、母が自宅を、長男が賃貸ビルなどの収益物件を相続するとともに、それにともなう借入債務は長男が承継する内容で、遺産分割協議を進めたいと考えていました。

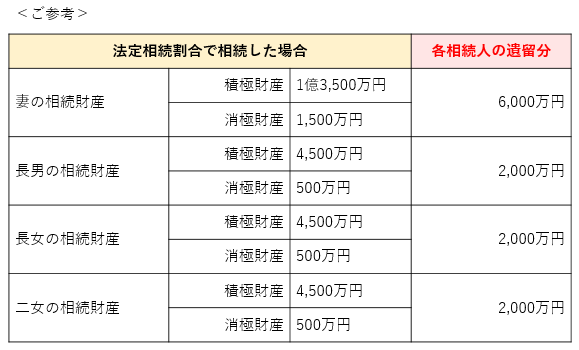

その他の財産については、法定相続人全員で法定相続分に従って分割し、全体として遺留分の範囲内に収める方針でした。

しかし、長女および二女からは、「自宅や賃貸ビルなどの不動産を考慮した結果が、法定相続分に見合っていない」として納得できないとの申し出があり、遺産分割協議はまとまらない状況となっています。

- 父は遺言を残していないのだから法定相続割合相当の財産を相続したい。

- 兄は今まで両親と同居し、これからも母の生活の支援等が必要なことも理解しているが、その負担を考慮しても兄の相続財産は多すぎる。

- 自分たちの子どもの将来のことを勘案し不動産を相続したい。

- 二女からは「長男・長女は20年前に父から2,000万円の贈与を受けていたが、二女は1,000万円の贈与しか受けていない」ため、当該贈与における長男・長女との差分を考慮してほしい。

このような場合、Aさんは生前にどのようにしておくべきだったでしょうか。

- 仮に、Aさんが「先祖代々守り続けてきた財産を今後も分散したくない、守りたい」希望を持っていたのであれば、遺言により誰に何を相続させるか明確にしておく必要があった。

(例)遺言者はその所有する次の不動産を遺言者の長男〇〇〇〇に相続させる - 子どもたちには配偶者がいるほか、各家庭の事情も異なるため、思わぬ主張がある場合も考慮して、遺言により希望の財産配分を指定しておく必要があった。

- 生前贈与をしている場合は、その贈与分も考慮する必要があった(生前贈与は贈与した時期により、相続税の課税価格に加算されたり、遺留分の算定基礎に影響することに注意)。

- 生前から多少なりとも長男(他の相続人にも)に相続について自分の考えを話しておく必要があった。

- 相続人に遺留分がある場合には、遺留分に配慮した配分内容を検討。

- 債務の承継を明確にしておく(借入金、敷金及および保証金等返還債務とそれに該当する不動産を同一相続人に相続させるなど)。

- ひとりの相続人が高額な不動産を相続し、不平等が生じる場合には、多くの財産を取得した相続人が、他の相続人に代償金を支払って調整する「代償分割」により解決する場合もある。

- 各相続人について、相続税の納税資金が確保できているか(相続税の支払い余力があるか)をあらかじめ確認。

遺言書を作成する際の注意点

遺留分を侵害しない内容にする

遺言書の内容が遺留分を侵害していた場合には、遺留分を請求することが可能です。遺言書がトラブルの原因とならないよう、遺留分を侵害しないように配慮した分割内容としたほうが良いでしょう。

財産の内容に変更があれば遺言書の修正を

遺言書作成のご相談は三菱UFJ銀行へ

ご自身の想いを込めた遺言書を作成することで、相続トラブルを回避できる可能性があります。相続人の負担を減らすためにも、相続人に配慮した内容の遺言書を作成しておいてはいかがでしょうか。

また、三菱UFJ信託銀行の信託代理店として遺言信託[遺心伝心]を取り扱っています。三菱UFJ銀行の各支店へお気軽にご相談ください。

執筆者保有資格:税理士・FP2級

監修者:さいとう税理士法人

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

関連記事

ご自身の相続に備えたい方

大切な方が亡くなられた方

(2026年2月5日現在)