法定相続人とは?確認方法や法定相続分・遺留分について事例を交えて解説

- 2025年12月18日

被相続人が亡くなると相続が発生しますが、誰でも被相続人の財産を引き継ぐことができるわけではありません。民法では、被相続人の財産を相続できる相続人の範囲を定めています。

ここでは、相続人の範囲や法定相続分、法定相続人の確認方法、遺言書を作成するメリットなどについて解説します。

民法で定められた法定相続人

法定相続人とは、民法で定められた被相続人の財産を相続できる人です。遺言書があれば、相続できる人は法定相続人に限られませんが、遺言書がない場合は基本的に法定相続人同士で遺産分割について協議し、どのように相続するかを決めることになります。

法定相続人になる人は、被相続人の配偶者と被相続人の血族です。血族相続人には相続順位が定められており、相続順位は下記のように定められています。

- 子ども、その代襲相続人(直系卑属)

- 親、祖父母(直系尊属)

- 兄弟姉妹、その代襲相続人(傍系血族)

これらの法定相続人について解説します。

配偶者

被相続人の配偶者は、常に法定相続人となります。この場合の配偶者とは、法律上婚姻していると認められる配偶者で、事実婚の場合や元配偶者は認められません。

【第1順位】子ども、その代襲相続人(直系卑属)

なお、元配偶者との子ども、認知をした子ども、および養子縁組をした養子も、第1順位の法定相続人となります。被相続人が亡くなる前に被相続人の子どもが亡くなっていて孫がいる場合は、孫が子どもに代わる相続人(代襲相続人)となります。

【第2順位】親、祖父母(直系尊属)

第1順位である子どもや孫がいない場合は、第2順位の父母が法定相続人となります。また、被相続人が亡くなる前に父母がすでに亡くなっていて祖父母が存命の場合は、祖父母が法定相続人となります。

【第3順位】兄弟姉妹、その代襲相続人(傍系血族)

傍系血族とは、被相続人から見て同じ祖先からわかれた血族で、兄弟姉妹や甥姪、伯父伯母などがそれにあたります。ただし、伯父伯母などは法定相続人にはあたりません。

第1順位と第2順位がいない場合、第3順位が相続人となります。また、被相続人が亡くなる前に兄弟姉妹が亡くなっていてその子ども(甥・姪)がいる場合は、甥・姪が代襲相続人となります。

法定相続分とは?

法定相続分とは、民法で定められた法定相続人の相続割合です。法定相続人の範囲と相続順位によって相続分は変わります。

続いては、法定相続分についてご説明しましょう。

相続人の範囲と人数によって変わる法定相続分

相続が発生した際、遺言書があれば原則として遺言書のとおりに財産を分割して相続します。また、遺産分割協議で相続人全員の合意が得られれば、法定相続分で相続する必要はありません。

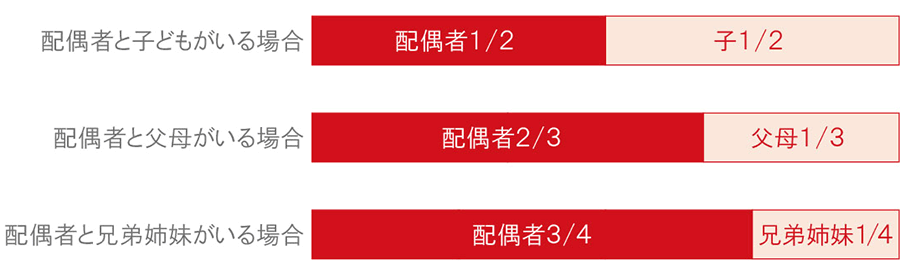

■配偶者がいる場合の法定相続分

子どもや父母、兄弟姉妹が複数いる場合は、それぞれの法定相続分を人数で割って算出します。

■配偶者がいない場合の法定相続分

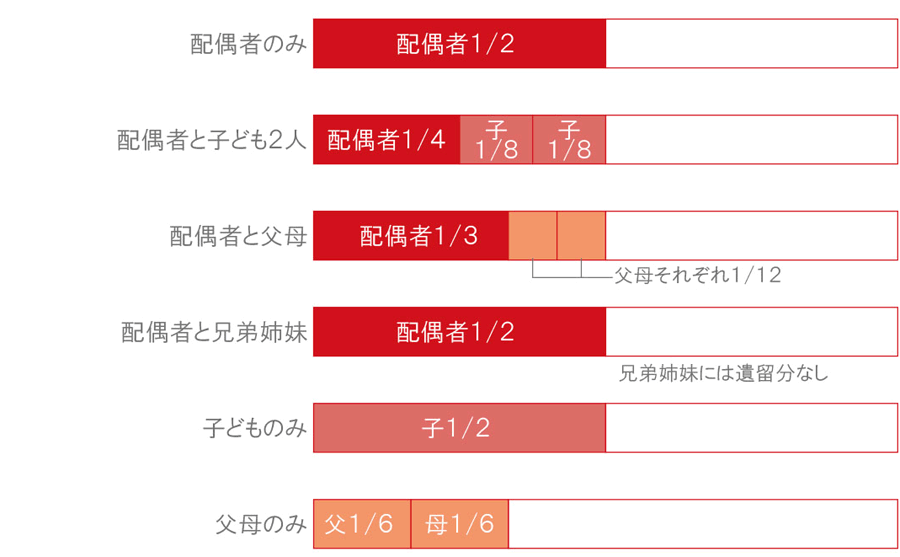

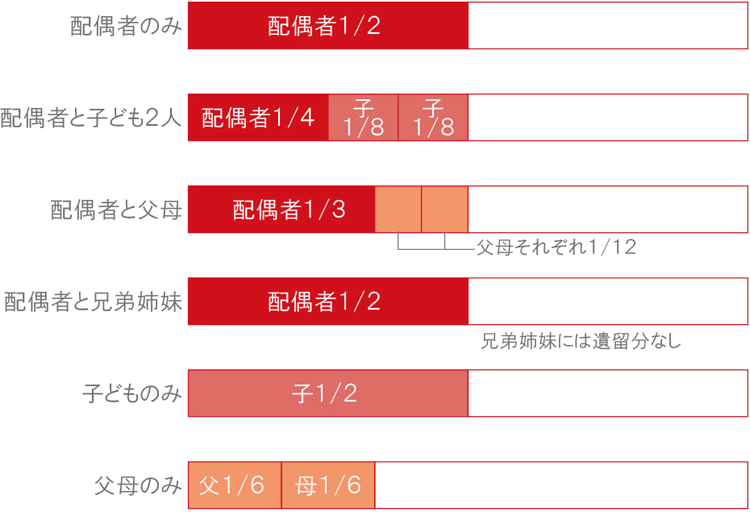

遺留分について

- 配偶者

- 子ども、代襲相続人(直系卑属)

- 両親、祖父母(直系尊属)

- 父母(第2順位)のみが法定相続人の場合は、全体の1/3を遺留分とし、権利者で等分する。

- その他の場合は、全体の1/2を遺留分とし、権利者の法定相続分の比率で分け合う。ただし、兄弟姉妹(第3順位)には遺留分の権利がないため、配偶者と兄弟姉妹が法定相続人のケースでは、全体の1/2の遺留分を、配偶者1人で権利取得することになる。

法定相続人を把握するには?

元配偶者との子どもや認知した子どものほか養子も法定相続人になりますので、戸籍謄本を取り寄せることで子どもがいるかどうかといったことも確認します。

被相続人の戸籍謄本を取り寄せる方法

①配偶者や子、兄弟姉妹の場合

②上記以外の場合(従来の方法による取得)

まずは、被相続人が死亡した時点での本籍地の市区町村役場から、戸籍謄本を取り寄せます。その戸籍謄本には、どこから本籍が移されてきたのかが記載されているため、次はその前の本籍地である市区町村役場から戸籍謄本を取り寄せます。そこにまたどこから本籍が移されてきたのかが記載されていれば、その前の本籍地である市区町村役場から戸籍謄本を取り寄せるということを繰り返し、出生したときの戸籍謄本までさかのぼるという手順が必要となります。郵送でも取得可能なため、すべての役所を直接訪問する必要はありません。

従来の方法で戸籍謄本を取り寄せるにはかなりの手間と時間がかかるため、相続が発生したらできるだけ早い段階で手配を始めるようにしましょう。

相続人となるか判断に迷う例

ここでは、相続人となるか判断に迷う例をいくつか紹介します。

子どもが既に亡くなっていて、孫がいる場合

直系卑属である被相続人の子どもは法定相続人の第1順位となりますが、被相続人の子が亡くなっている場合は、その子の子ども(被相続人の孫)が代襲相続人となり、相続権を引き継ぎます。また、代襲相続人も亡くなっている場合は、その子ども(被相続人のひ孫)が再代襲相続人となり、相続権を引き継ぎます。

第3順位の兄弟姉妹が亡くなっていて、甥姪がいる場合

ただし、その子ども(被相続人の甥姪)もすでに亡くなっており、その子どもに子(被相続人の姪孫・又甥)がいる場合でも、再代襲相続はされません(第3順位の代襲相続は1度のみとなる)。

元配偶者との子どもがいる場合

仮に、再婚をして現配偶者との間に子どもが生まれたとしても、元配偶者との子が被相続人の実子であることに変わりはないため、相続権がなくなることはなく、子の間で法定相続割合に違いがでることもありません。

養子がいる場合

ただし、相続税を計算する場合の法定相続人の数に含める被相続人の養子の数は、制限があるため注意しましょう。相続税の計算上は、実子がいる場合の養子の数は最大1人、実子がいない場合の養子の数は最大2人で法定相続人の数を計算することになります。

また、養子の子は、産まれたタイミングで代襲相続人となるかが変わります。

養子縁組前に養子の子が生まれている場合は、代襲相続人とはならず、養子縁組後に養子の子が生まれた場合は代襲相続人となり相続権を引き継ぐこととなります。

なお、普通養子は実親との相続関係が継続されるため、養親・実親どちらの相続人にもなりますが、特別養子の場合、特別養子縁組がなされた時点で実親との親子関係はなくなります。そのため、実親の推定相続人にはならず、特別養子の実親に相続が発生したとしても、その特別養子に相続権はありません。

相続発生時に子どもが胎児の場合

認知した子がいる場合

法定相続人がいない場合はどうなる?

法定相続人がいない人に相続が発生すると、民法の「相続人不存在」の規定が適用され、特別縁故者がその財産を取得することになります。さらに特別縁故者もいない場合は、その人の財産は最終的に国庫に帰属することになります。

法定相続人がおらず、遺言書もない場合は次のような「相続人不存在」の場合の手続きが行われます。

「相続人不存在」の場合の手続き

- 家庭裁判所に対する相続財産清算人選任の申し立て

利害関係人または検察官が相続財産の清算人選任を請求し、家庭裁判所が相続財産清算人を選任します。 - 相続財産清算人選任の公告(公告期間:6ヵ月以上)

家庭裁判所は相続財産清算人を選任したことを公告します。

相続人の出現を促す意味があります。 - 相続債権者および受遺者に対する債権申出公告(公告期間:2ヵ月以上)

相続財産清算人は一切の相続財産債権者および受遺者に対して債権の請求の申し出を行うべく公告します。

「相続財産清算人選任の公告」の期間内に満了する必要があります。 - 特別縁故者(*)からの相続財産分与の申し立て(公告期間満了後3ヵ月以内)

相続人が現れなかった場合、特別縁故者は財産分与の申し立てを家庭裁判所にすることができます。

- 特別縁故者とは、民法(958条の2)での規定で、「被相続人と生計を同じくしていた者」、「被相続人の療養看護に努めた者」、「その他被相続人と特別な縁故があった者」をいいます。

具体的には、「長年連れ添った内縁の妻」「長年にわたり献身的な看護をした者」などです。

- 特別縁故者への分与または申立却下の審判

家庭裁判所が特別縁故者に分与するか否か、また分与する場合に誰にどの財産をどれだけ分与するかを審判します。 - 債権者や受遺者への支払、特別縁故者への相続財産分与

相続財産清算人は、法律にしたがって債権者や受遺者への支払をしたり、特別縁故者に対する相続財産分与の審判にしたがって特別縁故者に相続財産を分与するための手続をします。 - 残余財産の国庫への帰属

以上の手続きを行った後、残余財産がある場合は、国庫に帰属することになります。なお、共有持分となっている財産は、国庫に帰属せず、他の共有者に帰属するものとされています。

そのため、「財産を寄附することで社会貢献をしたい」、「お世話になった人や親しい人に財産をのこしたい」など考えている場合は、遺言書を作成することをおススメします。

遺言書を作成するメリット

相続が発生した場合、遺言書がなければ相続人は遺産分割について協議することになるでしょう。相続人全員が納得する分割内容で合意できればいいですが、場合によっては親族でのトラブルが発生してしまうかもしれません。

そうならないために、被相続人は遺言書を作成することを検討しましょう。最後に、遺言書を作成するメリットについてご紹介します。

相続でのトラブルを回避できる可能性がある

遺言書がなければ、相続人同士で遺産分割の協議を行うことになりますが、それぞれの主張もあり、なかなかまとまらないこともあるでしょう。たとえば、実際に介護などで世話になった子どもと、遠方に住んでいて数年に一度しか会わない子どもがいたとしても、法定相続分は同じです。このようなケースでは、相続人同士の財産の取り分などでトラブルに発展する可能性があります。

しかし、遺言書に介護などで世話になった子どもに対して多く相続させる内容が記載されていれば、相続人の納得も得やすく、トラブルを回避できるかもしれません。のこされた相続人がスムーズに相続を進められるよう、遺言書の作成を検討してみてはいかがでしょうか。

被相続人の想いに沿った相続ができる

遺言書があれば、遺言者の想いに沿った内容で財産を引き継ぐことができます。また、遺言書には相続内容を記載するだけでなく、付言事項としてメッセージを記載することも可能です。

付言事項には法的な拘束力はありませんが、遺言者の想いを伝えられる非常に大切な要素です。大切な家族への最後のメッセージとして活用するといいでしょう。

法定相続人以外も相続できる

遺言書で指定をすれば、法定相続人以外にも財産を引き継ぐことが可能となります。例えば、介護をしてくれた法定相続人以外の人や、経営する会社の後継者などへ財産を引き継ぎたいのであれば、遺言書にその旨を記載しておきましょう。

相続のご相談は三菱UFJ銀行へ

三菱UFJ銀行の各支店にてご相談が可能です。

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

関連記事

ご自身の相続に備えたい方

大切な方が亡くなられた方

(2025年12月18日現在)