相続税の基礎控除とは?控除額の計算方法・注意点をわかりやすく解説!

- 2022年8月22日

- 2023年8月4日

不動産や預貯金等の資産に、どれくらいの相続税がかかるのか、気になる方もいるかもしれません。相続税を考える際には、どのような控除があり、何が適用されるのか正しく知ることが重要です。

相続税には、すべての相続に適用される基礎控除以外に、相続人や相続財産ごとに適用される控除や特例があります。

今回は、相続税の基本的な考え方、適用される控除や特例、計算例を具体的に解説します。相続税の申告を控えた方は参考にしてください。

相続・遺言・遺産整理のご相談

お近くの店舗を検索して来店予約をお願いします。

三菱UFJ信託銀行信託代理店

資産承継・遺言・遺産整理相談ダイヤル

資産承継・遺言・遺産整理相談ダイヤル

受付時間/月~金曜日9:00~16:00(祝日・12/31~1/3等を除く)

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

三菱UFJ信託銀行信託代理店

資産承継・遺言・遺産整理相談ダイヤル

資産承継・遺言・遺産整理相談ダイヤル

受付時間/月~金曜日9:00~16:00(祝日・12/31~1/3等を除く)

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

ご預金等の相続事務の手続きについてのお問い合わせは最寄の各店舗にご連絡ください。

相続・遺言・遺産整理のご相談

お近くの店舗を検索して来店予約をお願いします。

まずは相続税の基礎知識を押さえよう

控除の種類や内容を解説する前に、相続税の基本的な考え方や計算手順を確認しましょう。

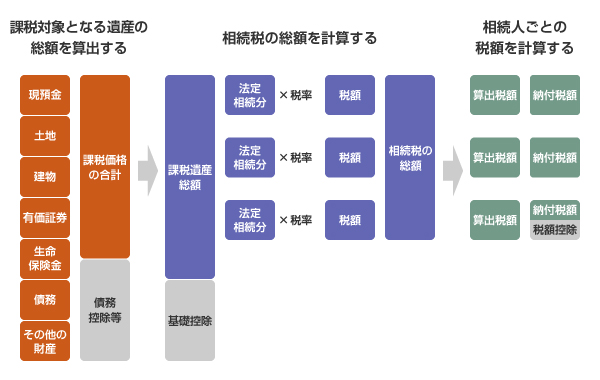

相続税を計算する手順

相続税は、下記の手順で算出できます。それぞれの段階で、適用される控除や特例は異なります。

【手順1】課税対象となる遺産の総額を算出する

預貯金、土地や建物、有価証券や株式、退職金、死亡保険金等、被相続人の遺産すべてを合算しましょう。金融機関からの借り入れや未払いの税金等、マイナスの資産はここで差し引けます。葬式費用として火葬や納骨等、通常の葬式に欠かせない費用も控除されます。

預貯金、土地や建物、有価証券や株式、退職金、死亡保険金等、被相続人の遺産すべてを合算しましょう。金融機関からの借り入れや未払いの税金等、マイナスの資産はここで差し引けます。葬式費用として火葬や納骨等、通常の葬式に欠かせない費用も控除されます。

また、相続が開始する3年前までに被相続人から贈与を受けていた場合、3年以内であれば贈与税の有無にかかわらず、相続財産として加算されます。

したがって、基礎控除額110万円以下の贈与財産や死亡した年に贈与されている財産の価額も加算することになります。

相続財産の総額を算出する際に適用される控除項目:債務控除、小規模宅地等の特例、みなし相続財産控除

【手順2】相続税の総額を計算する

相続税は遺産総額すべてに加算されるわけではなく、遺産の総額から、基礎控除が差し引けます。基礎控除は、相続財産や相続人に関わらず、すべての相続に適用され、基礎控除額は法定相続人の数によって変わります。

相続税は遺産総額すべてに加算されるわけではなく、遺産の総額から、基礎控除が差し引けます。基礎控除は、相続財産や相続人に関わらず、すべての相続に適用され、基礎控除額は法定相続人の数によって変わります。

遺産の総額から差し引かれるもの:基礎控除

【手順3】各相続人の税額を計算する

相続税額は相続人それぞれの相続割合に応じて決まり、配偶者や未成年者等、相続人の立場や状況によって適用される控除が異なります。

相続税額は相続人それぞれの相続割合に応じて決まり、配偶者や未成年者等、相続人の立場や状況によって適用される控除が異なります。

相続人ごとの相続額を算出する際に適用される控除項目:配偶者控除、未成年者控除、障害者控除、贈与税額控除、相次相続控除

相続税を考えるうえで知っておくべき「法定相続人」とは

法定相続人とは、民法で定められた被相続人の財産を相続できる人です。法定相続人の数によって、相続税の控除額は大きく変わるため、基本的な数え方を押さえましょう。

法定相続人として定められているのは、被相続人の配偶者と被相続人の血族です。ただし、全員が法定相続人になるわけではありません。

配偶者は必ず法定相続人ですが、それ以外の方には相続順位が決まっています。

- 子ども、代襲相続人(直系卑属)

- 親、祖父母(直系尊属)

- 兄弟姉妹、代襲相続人(傍系血族)

最も高い順位の方が法定相続人になる仕組みで、もし第1順位がいなければ第2順位、どちらもいない場合は第3順位が法定相続人となります。

相続財産ごとに適用される控除や制度

相続税の基本的な考え方がわかったところで、気になるのが具体的な控除の内容です。

ここでは、相続財産の総額を算出する際に、財産に応じて適用される控除や特例を見ていきましょう。

債務控除

債務控除では、被相続人の未納の税金や水道光熱費、ローン等の債務金額分を、そのまま遺産総額から差し引けます。

対象は、被相続人が死亡したときに確実にあると認められた債務です。相続人が負担した葬式費用も、死亡時に生じる支出として遺産総額から差し引けます。ただし、葬式費用の控除には制限があり、香典返しや初七日や法事にかかる費用は含みません。

金融機関からの借り入れも控除の対象ですが、適用されないケースもあります。住宅ローン債務者のなかには、死亡と同時に住宅ローンの支払いが免除される、団体信用保険に加入している方もいます。団体信用保険が適用された時点で住宅ローンが消滅するため、債務控除も適用されません。

小規模宅地等の特例

不動産を相続する場合、土地の評価額について最大80%減額できるケースがあります。評価額とは、土地に課税される際に基準となる金額のことです。土地は、現金のように資産価値が明確ではないため、評価額が設定されています。

この特例によって土地の評価額が低くなれば、相続税も結果的に減額されます。

相続される土地には、そこで事業が営まれている・被相続人の親族が住んでいる等、生活の基盤となる不動産もあります。相続税によって、相続人の生活に支障をきたさないように設けられた制度です。

被相続人の居住用に使われていた土地や、被相続人が事業を営んでいた土地が対象です。利用状況に応じて、特例の対象となる限度面積や減額割合が定められています。

みなし相続財産控除(退職金や生命保険金の非課税枠)

相続税では、被相続人が死亡したことによって発生する、死亡保険金や死亡退職金も課税対象です。相続人が死亡して3年以内に支給が確定したものについて課税されます。

しかし、保険金や死亡退職金が相続人にとって生活資金となるケースもあるため、一定の非課税枠が設けられています。

非課税額の算出方法は、下記のとおりです。

非課税額=500万円×法制相続人の数

非課税額=500万円×法制相続人の数

死亡保険金と退職金、それぞれに非課税枠があります。ただし、相続人以外が退職金や生命保険金を受け取るものについては、非課税枠は適用されません。

すべての相続に適用される「基礎控除」

次に、相続税の基礎控除についてくわしく見ていきましょう。

基礎控除は課税対象の遺産総額から差し引くことが可能

基礎控除は、あらゆる相続に適用されます。

基礎控除額は、下記のように算出します。

基礎控除額=3,000万円+(600万円×法定相続人の数)

基礎控除額=3,000万円+(600万円×法定相続人の数)

法定相続人が2人なら基礎控除額は4,200万円、3人なら4,800万円と、法定相続人が多いほど基礎控除額も増える仕組みです。

基礎控除額は遺産の課税価格の合計から差し引けて、基礎控除内の相続であれば非課税となり、税務署への申告も原則不要です。また、基礎控除は相続破棄をした方も含めて計算します。

| 遺産総額 | 相続税 | 相続税の申告 |

|---|---|---|

| 基礎控除を超える | 超えた分が課税対象 | 必要 |

| 基礎控除を超えない | 課税なし | 不要 |

基礎控除の計算例

次のケースをもとに、基礎控除額を計算してみましょう。

例:相続人が、配偶者と子ども3人の場合

法定相続人は合計4人のため、基礎控除額は下記のように算出できます。

基礎控除額=3,000万円+(600万円×法定相続人4人)=5,400万円

法定相続人は合計4人のため、基礎控除額は下記のように算出できます。

基礎控除額=3,000万円+(600万円×法定相続人4人)=5,400万円

遺産が1億円の場合:

基礎控除の5,400万円より多いため、相続税の対象です。遺産から基礎控除額を差し引いた以下の金額に対して、相続税が課税されます。

1億円-5,400万円=4,800万円

基礎控除の5,400万円より多いため、相続税の対象です。遺産から基礎控除額を差し引いた以下の金額に対して、相続税が課税されます。

1億円-5,400万円=4,800万円

遺産が5,000万円の場合:

基礎控除の5,400万円より少ないため、相続税はかかりません。税務署への申告も不要です。

基礎控除の5,400万円より少ないため、相続税はかかりません。税務署への申告も不要です。

このように、相続遺産額と基礎控除額によっては、相続税が非課税となります。基礎控除があるから我が家は相続税はかからない、と考えている方も多いかもしれませんが、持ち家の場合、土地や建物価格の影響を受け、結果として相続税がかかるケースもあります。相続財産を正確に把握して判断しましょう。

相続人ごとに適用される「5つの控除」

基礎控除額を超えたからといって、必ず相続税がかかるわけではありません。相続税には、相続人ごとに適用される控除もあります。

いずれも、相続人の相続割合により、個人が負担する課税額から控除される仕組みです。

配偶者控除

対象者:被相続人の配偶者

控除額:1億6,000万円もしくは配偶者の法定相続分相当額の、いずれか大きい金額分までが控除されます。

被相続人の財産は夫婦の協力によって築かれたという考えから、配偶者は大きな控除が受けられます。配偶者控除には、法律上の配偶者である、相続税の申告期限までに遺産分割を終えて申告している等の条件があります。

ちなみに、法定相続分とは、民法で決められた遺産分割の割合のことです。割合は、被相続人との関係や順位、組み合わせによって決まります。例えば、配偶者と子どもが相続人の場合、配偶者の法定相続分は1/2です。

仮に、総額4億円の相続があり、配偶者の法定相続分が1/2とすると、2億円までの相続が非課税となります。

【配偶者の法定相続割合】

| 法定相続人 | 配偶者の法定相続割合 |

| 配偶者と子ども | 1/2 |

| 配偶者と被相続人の父母 | 2/3 |

| 配偶者と被相続人の兄弟姉妹 | 3/4 |

- 国税庁 No.4132 相続人の範囲と法定相続分

未成年者控除

対象者:相続で財産を取得したときに18歳未満である相続人

- ただし、令和4年3月31日までの相続については20歳未満が対象

控除額:相続人が満18歳になるまでの1年につき、10万円が控除されます。

未成年者の教育費や生活費を考慮した制度で、日本国内に住所がある、過去10年以内に日本国内に住んでいた等が条件です。控除額を計算する際は、年齢の1年未満の期間を切り捨てて考えます。

例えば、法定相続人が10歳5ヵ月の場合の控除額は以下のとおりです。

18歳になるまでの8年×10万円=80万円

18歳になるまでの8年×10万円=80万円

未成年者の相続税額よりも控除額が多い場合は、扶養義務者の相続税から控除できます。

障害者控除

対象者:85歳未満の障害者と認められた相続人

控除額:相続人が満85歳になるまでの1年につき、10万円が控除されます。特別障害者の場合は、1年につき20万円です。

未成年者控除と同様、日本国内に住所がある等の条件があり、障害者控除額が相続税額よりも多ければ、扶養義務者の税額から控除できます。

贈与税額控除

対象者:相続開始前3年以内に被相続人から贈与を受けた相続人

控除額:すでに課税された贈与税額分が控除されます。

相続税の計算上、被相続人が亡くなる3年以内に贈与された財産も、相続財産として扱われます。ただし、贈与税と相続税の二重課税を防ぐため、財産について課税された贈与税額を差し引くことが可能です。

相次相続控除

対象者:被相続人が相続してから10年以内に相続が発生し、相続税が課された相続人

控除額:前回の相続税額から、経過した1年につき10%減らした金額が控除の目安です。ただし、相続人の純資産価額も影響するため、詳しい計算方法は税務署で確認しましょう。

前回の相続で課税された金額の一部が控除可能で、2回目の相続までの期間が短いほど控除額が大きくなる仕組みです。短期間で、同じ財産にかかる相続税を軽減する目的があります。

相続税の控除額の計算例

ここまで見てきた相続税の控除や制度をもとに、具体的に控除額を計算してみましょう。

ケース:法定相続人が配偶者と成人した子ども2人、計3人の場合

下記を相続財産とします。

- 死亡保険金2,000万円

- 預貯金4,000万円

- 金融機関からの借入金500万円(死亡時に確実にあったもの)

- 自宅は賃貸で、土地や家屋の相続はないものとする

まずは、課税対象となる遺産総額を計算しましょう。死亡保険金には非課税枠、金融機関からの借入金には債務控除が適用されます。

【死亡保険金の非課税枠】

非課税枠:500万円×法定相続人3人=1,500万円

課税対象となる金額:死亡保険金2,000万円-非課税枠1,500万円=500万円

非課税枠:500万円×法定相続人3人=1,500万円

課税対象となる金額:死亡保険金2,000万円-非課税枠1,500万円=500万円

【課税対象となる遺産総額】

死亡保険金の課税対象金額500万円+預貯金4,000万円-金融機関からの借入金500万=4,000万円

死亡保険金の課税対象金額500万円+預貯金4,000万円-金融機関からの借入金500万=4,000万円

【基礎控除】

3,000万円+(600万円×法定相続人3人)=4,800万円

3,000万円+(600万円×法定相続人3人)=4,800万円

基礎控除額の4,800万円よりも、課税対象となる資産4,000万円が少ないため、このケースでは相続税はかからず、申告も不要と判断できます。

相続税の控除を考えるときの注意点

相続税の控除を考える際は、次の3点に注意しましょう。

相続税がかからなくても申告が必要なケースがある

相続税の控除額や課税の有無はもちろん、申告が必要かどうかも確認しましょう。

基礎控除以下の相続は、原則申告が不要です。ただし、配偶者控除や小規模宅地の特例等の適用を受ける場合、税務署へ申告しなければなりません。

相続税の申告と納付期限は、相続の発生後、つまり被相続人が亡くなったのを知った翌日から10ヵ月以内です。期限までに申告しなかった場合、控除や特例の条件を満たしても、控除の対象外となる可能性もあるため注意してください。

申告内容を間違えるとペナルティーの可能性も

相続税の控除や特例には、適用条件が設けられています。条件を正しく認識しなければ、相続税の計算に間違いが生じるかもしれません。

もし、納めるべき相続税が不足した場合、追徴課税の対象となります。さらに、悪意がなくても延滞税が加算される可能性もあるでしょう。

ペナルティーを避けるには、申告期限までに正しい内容で申告・納税を終える必要があります。万が一、申告後に内容の間違いに気づいたら、速やかに税務署へ相談しましょう。

計画的な備えが必要

資産状況や相続人について相続前から検討する必要があります。

例えば、預貯金よりも、非課税枠が適用される死亡保険金で相続するほうが良いと考える場合は、前もって保険の加入を検討する必要があります。

また、相続と合わせて贈与を検討するのも一つの方法です。1年につき110万円以内であれば贈与税がかからないほか、教育資金贈与に関する控除もあります。相続人が決まっていて、相続税がかかると想定できる資産については、計画的に生前贈与を行うという方法もあります。

まとめ

相続税は申告制のため、最大限の控除を受けるには、控除や特例の種類や適用条件、計算方法を正しく知って申告しなければなりません。控除や特例によっては、相続税がかからないケースもあるため、見落としがないように気をつけましょう。

しかし、相続税の控除は仕組みが複雑で、個人での判断が難しいこともあります。申告内容に少しでも不安がある方は、税理士や銀行等の専門家への相談をおすすめします。

これから先の相続を考えたい方は、資産状況に合わせた相続内容のご相談も可能です。大切な資産を守るためにも、早めのご相談をおすすめします。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2023年8月4日現在)

(2023年8月4日現在)