リボ払いとは?仕組みやメリット、支払い方法をわかりやすく解説

- 2025年9月9日

リボ払いは、クレジットカードの利用金額を毎月ほぼ定額で支払える方法です。家計管理がしやすくなる一方で、手数料が発生するため、仕組みをきちんと理解してから利用することが重要です。今回は、リボ払いの仕組みや支払い方式、うまく使うコツについて解説します。

目次

リボ払いとは?

リボ払い(リボルビング払い)とは、クレジットカードの利用件数や金額にかかわらず、毎月の支払い金額がほぼ一定になる支払い方法です。クレジットカードは利用金額が一括で引き落とされる「1回払い(一括払い)」や「分割2回払い」「ボーナス一括払い」などが一般的ですが、事前に申し込んでおけばリボ払いを利用できます。またクレジットカード会社によっては、あとからリボ払いに変更可能な場合もあります。

リボ払いの仕組み

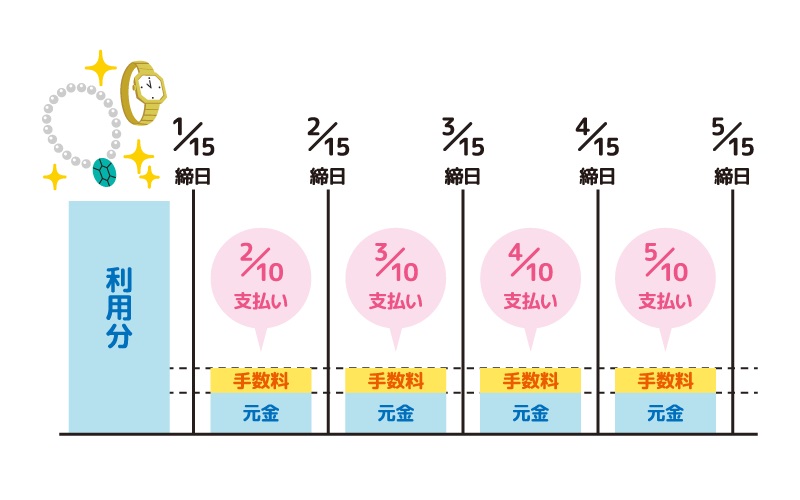

リボ払いは、毎月の支払い金額を1万円に設定した場合、利用金額にかかわらず毎月ほぼ1万円を支払う仕組みです。高額の買い物をしてカード利用金額が想定よりふえたときにリボ払いを利用すれば、無理なく毎月の支払いを進めることが可能です。

リボ払いでは、自分で毎月の支払い金額をいくらにするか設定できます。クレジットカード会社ごとに毎月の最低支払い金額は異なるため、事前に確認しておくと良いでしょう。

ただし、リボ払いは手数料がかかります。手数料がかからない1回払いに比べると、支払い総額が高くなることをきちんと理解したうえで、計画的に利用することが大切です。

リボ払いと分割払いの違い

分割払いとは、カード利用金額を複数回に分けて支払う方法です。利用金額を一括ではなく、何度かに分けて支払うのはリボ払いと同じです。しかし、リボ払いと分割払いでは仕組みが異なります。

分割払いは、あらかじめ支払い回数がいくつか決められており、その中から利用者が選択して支払います。カード利用金額や支払い回数に応じて手数料が発生するのが特徴で、クレジットカード会社によっては2回払いでは手数料無料としている場合もあります。

カードで決済するときに支払い回数を指定するので、いつ支払いが終わるかはっきりしているのがメリットといえるでしょう。ただし、分割払いを何度も利用すると、お金が出ていく時期が重なってしまいます。

カードで決済するときに支払い回数を指定するので、いつ支払いが終わるかはっきりしているのがメリットといえるでしょう。ただし、分割払いを何度も利用すると、お金が出ていく時期が重なってしまいます。

リボ払いは、毎月ほぼ一定の金額を支払っていく方法です。分割払いのように、支払い回数は指定できません。利用残高や毎月の支払い金額によって、支払う回数は変わってきます。利用件数や金額に関係なく毎月の支払いはほぼ一定になりますが、何度も利用すると支払い時期が長期化してしまうため注意しましょう。

リボ払いの支払い方式

リボ払いは、主に次の3種類の支払い方式があります。

- 定額方式(「元利定額方式」または「元金定額方式」)

- 残高スライド方式

- 定率方式

どの支払い方式を選択するかによって、支払い回数や支払い総額は変わってきます。それぞれの特徴を確認していきましょう。

定額方式

定額方式は、クレジットカードの利用残高がふえても毎月定額を支払う方法です。「元利定額方式」と「元金定額方式」の2つに分けられます。

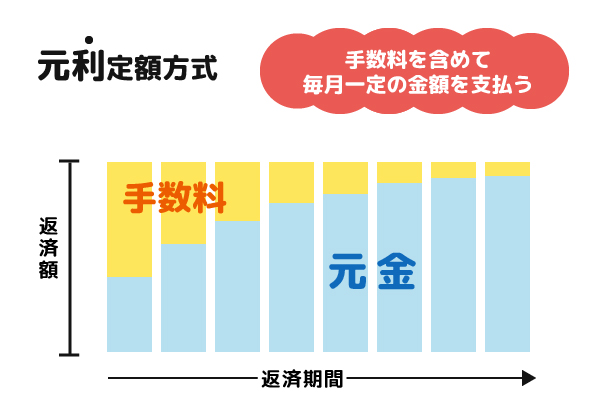

元利定額方式

元利定額方式とは、手数料を含めた毎月の支払い金額が一定になる方法です。たとえば、毎月の支払い金額を1万円に設定すると、手数料を含めて毎月1万円を支払っていきます。同じ金額を毎月支払うため、家計管理をしやすいのがメリットといえるでしょう。

一方で、元利定額方式はカード利用残高がふえると、毎月の支払い金額に占める手数料の割合が高くなり、支払い回数や支払い総額がふえてしまう可能性があります。

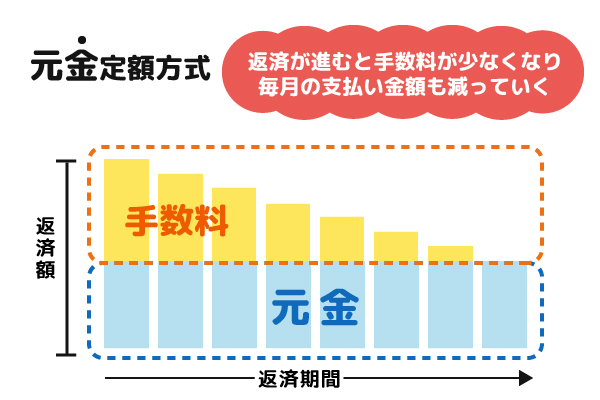

元金定額方式

元金定額方式とは、「定額の元金(利用残高)+手数料」を毎月支払っていく方法です。元金の返済が進むにつれて手数料は少なくなり、毎月の支払い金額も減っていきます。元利定額方式に比べると元金が減るペースが早いため、支払い総額を抑えることが可能です。

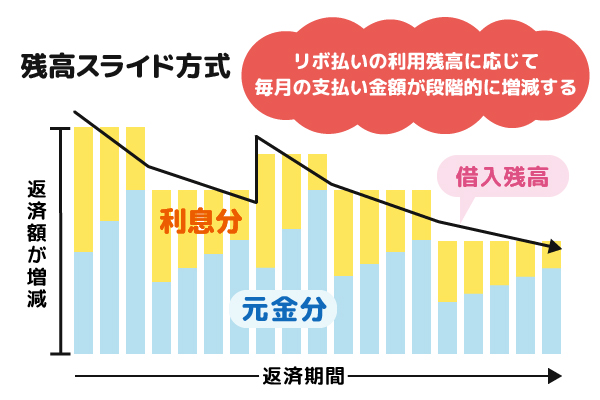

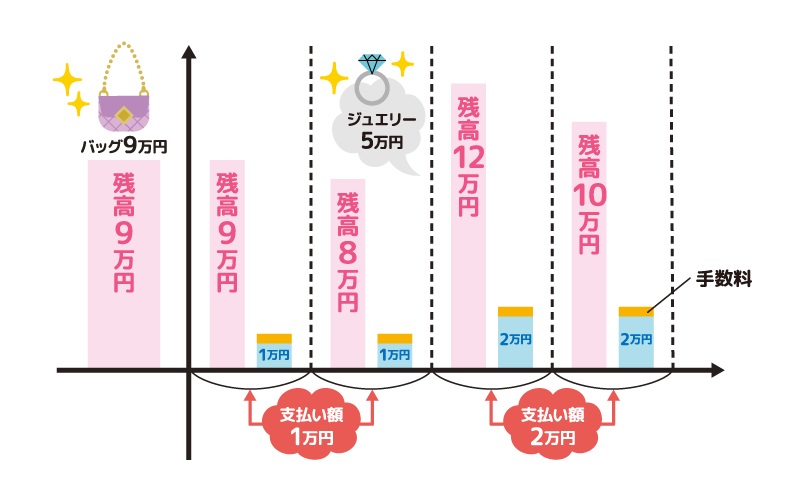

残高スライド方式

残高スライド方式とは、リボ払いの利用残高に応じて、毎月の支払い金額が段階的に増減する支払い方式です。たとえば、「利用残高が10万円以下のときは毎月1万円、10万円超20万円以下のときは毎月2万円を支払う」というような仕組みになっています。

残高スライド方式では、クレジットカード会社によって毎月の支払い金額などの条件に違いがあるので、利用前に内容をよく確認しておきましょう。

下の図は、残高スライド方式での支払いイメージです。利用残高が10万円未満のときは毎月1万円、残高が20万円未満のときは毎月2万円、それ以上の場合は残高が10万円ふえるごとに1万円ずつ上乗せした金額を毎月支払うという仕組みです。

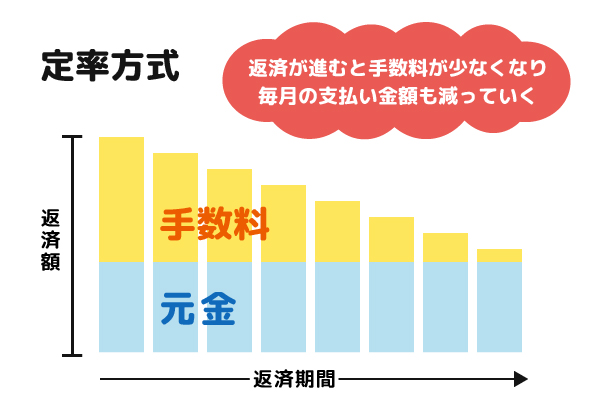

定率方式

定率方式とは、利用残高(元金)にクレジットカード会社が決めた一定の割合を乗じて毎月の支払い金額を計算する方法です。たとえば、利用残高が10万円で割合が5%の場合、初月は5,000円(10万円 × 5%)+ 手数料、次月は4,750円(9万5,000円 × 5%)+ 手数料を支払います。

定率方式は、利用残高が減るにつれて、毎月の支払い金額も少なくなっていく仕組みです。設定されている割合が低いほど元金が減りにくく、支払い回数がふえるため注意が必要です。

リボ払いのメリット・デメリット

リボ払いをうまく利用するには、どのようなメリット・デメリットがあるかを理解しておくことが重要です。

リボ払いのメリット

リボ払いには、次のようなメリットがあります。

支払い金額を一定にできる

リボ払いは、クレジットカードの利用件数や金額にかかわらず、毎月ほぼ一定の金額を支払えます。出費が重なって口座引き落とし日までにお金を準備できない場合は、1回払いからリボ払いに切り替えることで無理なく支払いを進められるでしょう。

また、毎月の支払い金額が明確で、資金計画を立てやすいのもメリットです。1回払いの場合、利用状況に応じて口座から引き落とされる金額が毎月変動します。リボ払いは支払い金額が毎月ほぼ定額のため、口座にいくら準備しておくべきか悩まずにすむでしょう。

繰上げ返済や一括返済もできる

リボ払いは、家計に余裕があるときや臨時収入があったときは、利用残高の繰上げ返済や一括返済が可能です。毎月の支払い金額とは別にまとまったお金を返済すれば、支払い期間が短くなり、手数料の負担軽減が期待できます。

繰上げ返済や一括返済は、口座引き落としやATMなどで行うのが一般的です。クレジットカード会社によって返済方法は異なるため、事前に手続きの進め方を確認しておくと良いでしょう。

リボ払いのデメリット

リボ払いは先ほど紹介したメリットがある一方で、次のようなデメリットもあります。

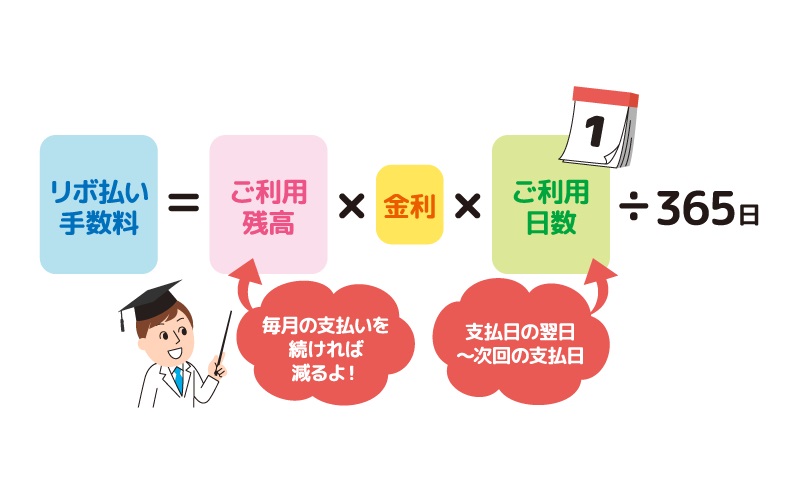

手数料を支払う必要がある

リボ払いは、利用残高に対して手数料が発生します。元金に手数料を上乗せした金額を毎月支払うため、利用金額が一括で口座から引き落とされる1回払いに比べて支払い総額がふえてしまいます。

リボ払いの利用金額10万円、毎月の支払い金額1万円(元金定額方式)、手数料率が年率18%の場合のシミュレーション結果は以下のとおりです。

| 利用金額 | 支払い総額 | 手数料 | 支払い回数 |

|---|---|---|---|

| 100,000円 | 107,841円 | 7,841円 | 10回 |

- 2025年8月時点 三菱UFJニコス「リボ払いお支払いシミュレーション」で試算

https://www.cr.mufg.jp/nicos/service/payment/revo/simulation/index.html?bid=sim_link

リボ払いは毎月の支払い金額を安く抑えるほど支払い回数がふえ、手数料の負担が大きくなるため注意しましょう。

利用残高を把握しにくい

リボ払いは、利用可能枠の範囲内であれば毎月の支払い金額を調整できるため、利用残高を把握しにくい特徴があります。リボ払いを繰り返し利用しても残高がふえていることに気づかず、お金を使いすぎてしまうかもしれません。利用残高がふえれば、支払い期間が長期化し、手数料の負担も大きくなる可能性があります。

リボ払いを使う場合は、クレジットカード会社のWebサービスなどを利用して、利用残高を定期的に確認することが大切です。

リボ払いをうまく使うコツ

リボ払いは毎月の支払い金額をほぼ一定にできるため、うまく活用すれば急な出費に備えられ、家計管理も楽になるでしょう。ここでは、リボ払いを使うときに意識しておきたいポイントを紹介します。

手数料や支払い方式を確認してから申し込む

リボ払いを申し込む前に、まずは手数料や支払い方式について確認するのが重要なポイントです。

一般的に、リボ払いはクレジットカード会社によって手数料や支払い方式が異なります。手数料率や支払い方式に応じて利用残高の減り方や支払い回数、手数料の金額などが変わってくるため、入念に確認しておくことが大切です。

リボ払いの支払い金額や手数料、支払い回数などをイメージしたい場合は、クレジットカード会社のシミュレーションツールを利用すると良いでしょう。

頻繁に利用明細を確認する

先ほど紹介したように、リボ払いは設定した月々の支払い金額がほぼ一定のため、利用残高を把握しづらい特徴があります。利用状況を把握せずに追加で何度も利用すると、知らない間に利用残高が膨らみ、支払い期間が長期化してしまう恐れがあります。

リボ払いを利用する場合は、クレジットカード会社のWebサービスや郵送で届く利用明細などで利用状況を確認することが大切です。使い過ぎを防止するために、普段からリボ払いの利用残高と手数料の金額を把握することを習慣化しましょう。

余裕が出た際には追加支払いを検討する

リボ払いは、毎月の支払い金額とは別に繰上げ返済や一括返済が可能です。ボーナスを受け取ったり、臨時収入が入ったりして金銭的に余裕がでたときは追加支払いを検討しましょう。追加支払いを行うことで、支払い期間の短縮や手数料の負担軽減が期待できます。

また追加支払いではなく、毎月の支払い金額をふやすのも選択肢のひとつです。毎月の支払い金額をふやせば、利用残高の減額ペースが早まるため、結果として支払い回数や手数料の金額を減らすことにつながります。

たとえば、三菱UFJカードでは口座引き落としやコンビニATMなどで事前返済の手続きが可能です。Webサービスにてリボ払いの利用残高をカンタンに照会できるほか、毎月の支払い金額や支払いコースの変更手続きなども行えます。

まとめ

リボ払いは、クレジットカードの利用件数や金額にかかわらず、毎月の支払い金額がほぼ一定になる支払い方法です。家計管理をしやすい反面、知らないうちに利用残高が膨らんでしまい、支払い期間が長期化したり、支払い総額がふえてしまったりすることがあるため注意が必要です。

リボ払いをうまく使うために、支払い方式や手数料を確認してから申し込みを行いましょう。シミュレーションツールを使えば、手数料を含めた支払い金額や支払い回数をイメージできます。また、利用明細の確認を頻繁に行ったり、余裕があるときに繰上げ返済や一括返済を行ったりすることも重要です。

これからクレジットカードを作るなら、三菱UFJカードがおススメです。Webサービスやアプリで利用明細をチェックできるほか、支払いをあとからリボ払いや分割払いに変更できます。タッチ決済にも対応しており、スピーディーに支払いを行えるのも魅力です。年会費は永年無料で、対象店舗でのポイント還元がおトクになるため、初めてクレジットカードを作る人でも保有しやすいでしょう。

執筆者:株式会社 三菱UFJ銀行

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2025年9月9日現在)