2022年の制度改正でiDeCoや企業型DCはどう変わる?

この記事は7分で読めます。

公開日:2022年9月30日

近年、老後の生活資金を用意する手段として注目されているのが、個人型確定拠出年金制度(iDeCo)です。

iDeCoは制度改正にともない、加入対象者等が変更になっています。iDeCoを利用するなら、改正の内容についても把握しておきましょう。

今回は、iDeCoやiDeCoの企業版ともいえる企業型DCの基本的な知識を解説しながら、2022年以降のiDeCo改正点をファイナンシャルプランナーが紹介します。

iDeCoを利用している方やiDeCoをこれから利用しようと思っている方はぜひチェックしてみてください。

iDeCoとは?

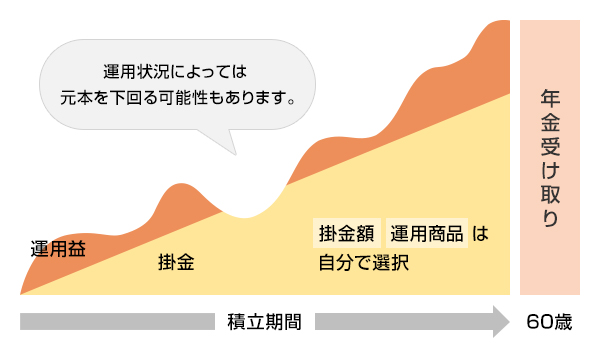

iDeCoの改正点を確認する前に、まずはiDeCoについて解説します。iDeCo(個人型確定拠出年金)とは、自分が拠出した掛金を自分で運用する年金制度です。

iDeCoに加入できるのは20歳以上65歳未満で、就業区分によって拠出できる掛金の上限が異なります。

60歳以降になると掛金と運用益を合わせた年金額を受け取れますが、最終的な給付額は運用実績によって変動し、一定ではありません。どのような商品をどれくらい購入するのか、自身でよく考えて運用することが重要といえるでしょう。

iDeCoの最大の特徴は、税制上の優遇措置です。

税制優遇が受けられるタイミングは、①掛金を拠出したとき、②運用期間中、③受け取るときの3つあります。

①掛金を拠出したとき

iDeCoを利用して金融資産を運用する場合、拠出した掛金は全額所得控除されます。

iDeCoを利用して金融資産を運用する場合、拠出した掛金は全額所得控除されます。

②運用期間中

通常、金融資産を運用して得られた運用益には、20.315%の源泉分離課税が課されますが、iDeCoで得られた運用益には税金がかかりません。なお、積立金にかかる特別法人税に対する課税は、現在凍結されています。

通常、金融資産を運用して得られた運用益には、20.315%の源泉分離課税が課されますが、iDeCoで得られた運用益には税金がかかりません。なお、積立金にかかる特別法人税に対する課税は、現在凍結されています。

③受け取るとき

iDeCoの受取方法は、年金として受け取るか、一時金として受け取るかの2種類あります。受け取った資産は、年金として受け取る場合は公的年金等控除、一時金として受け取る場合は退職所得控除の対象となり、一定金額まで税金がかかりません。

iDeCoの受取方法は、年金として受け取るか、一時金として受け取るかの2種類あります。受け取った資産は、年金として受け取る場合は公的年金等控除、一時金として受け取る場合は退職所得控除の対象となり、一定金額まで税金がかかりません。

これらの手厚い税制優遇措置を得られるのは、iDeCoの大きなメリットだといえます。

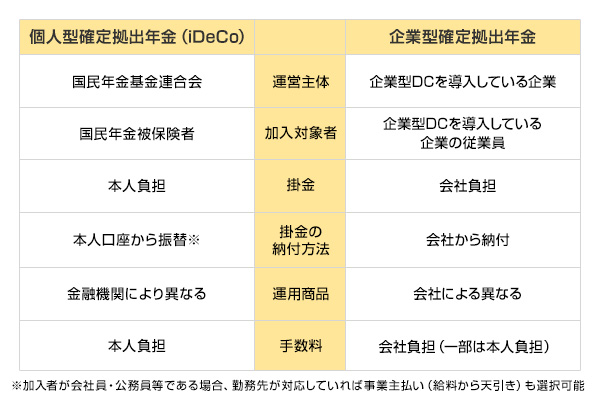

iDeCoと企業型DCの違い

企業型DC(企業型確定拠出年金)は企業が掛金を拠出し、従業員が運用する年金制度です。制度を導入している企業で利用でき、iDeCoと同様に運用益は非課税となります。

企業型DCとiDeCoの大きな違いは、掛金の負担者と拠出方法です。iDeCoは掛金を加入者本人が負担し、掛金は本人口座から引き落とされます。

一方、企業型DCでは、掛金は給料から天引きされ、会社が掛金を納付するため、加入者本人の口座から掛金が直接振り替えられることはありません。

また、iDeCoでは拠出した掛金を所得控除できますが、企業型DCでは掛金を企業が拠出するため、個人での所得控除はありません。

しかし、企業型DCの掛金は給与所得から引かれるため、掛金を拠出することで課税対象となる所得を減らすことができ、結果的にiDeCoと同様に税負担が軽くなります。

企業型DCの導入状況や拠出のルールは、企業によって異なります。企業型DCを利用したい場合は、まずは勤めている企業の担当部署に相談してみてください。

2022年iDeCo改正の5つのポイント!

2022年、DC法が改正されました。この改正により、iDeCoの制度はどのように変更されたのでしょうか。改正時期の順に、改正ポイントを5つ解説します。

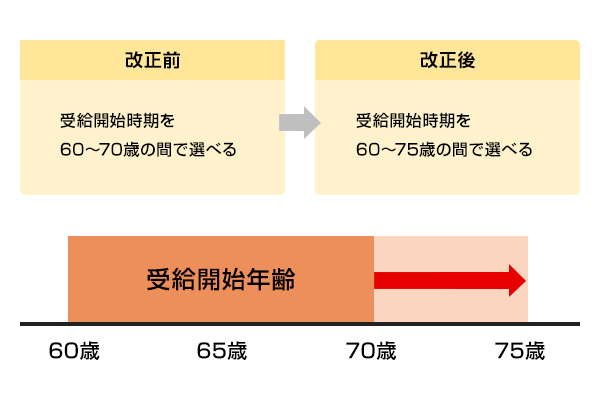

受給開始年齢が75歳まで延長(2022年4月~)

受給開始年齢が引き延ばされたことで、運用期間の短かさを理由にiDeCo加入を諦めていた50代・60代でも、受給時期を遅らせて運用期間を確保できるようになりました。

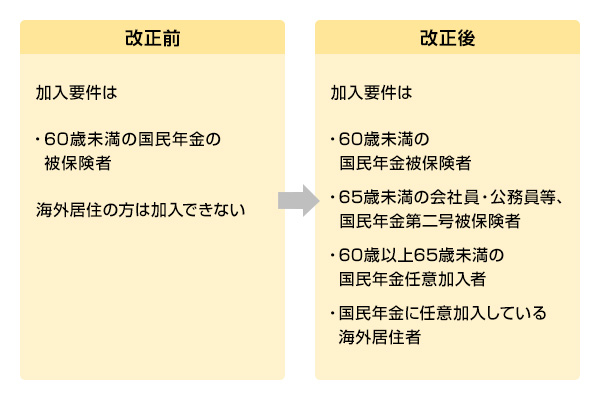

加入可能要件が拡大(2022年5月~)

加入可能要件が大幅に拡大され、これまでiDeCoに加入できなかった方も加入できるようになりました。

例えば、60歳以上でも国民年金被保険者であれば加入対象になり、サラリーマンや公務員として働く65歳未満の方、任意加入被保険者として国民年金に加入している65歳未満の方もiDeCoに入ることができるようになりました。

今回の制度改正にともない、老後の生活設計が立てやすくなったといえるでしょう。

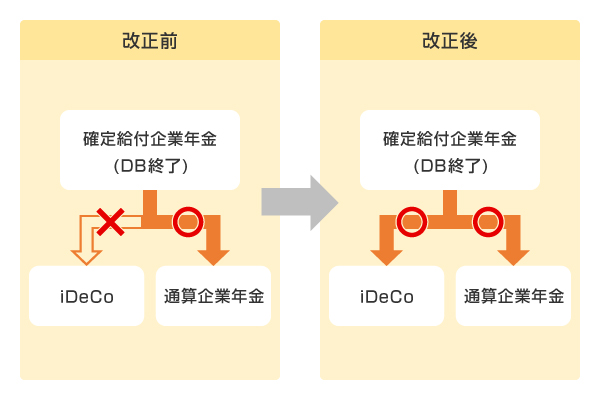

制度間の年金資産の移管(ポータビリティ)が改善(2022年5月~)

確定給付企業年金(DB)は、事業主と従業員が給付内容をあらかじめ定めて行う企業年金制度です。通算企業年金は、企業年金連合組合が退職者等向けに運用している年金制度を指します。

従来はDBが終了すると通算企業年金にのみ移換可能でしたが、改正後はiDeCoへも移換可能になりました。制度間の資産転換が可能になったため、転職や退職等によって制度利用を諦める必要がなくなり、継続的に所得の確保が可能です。

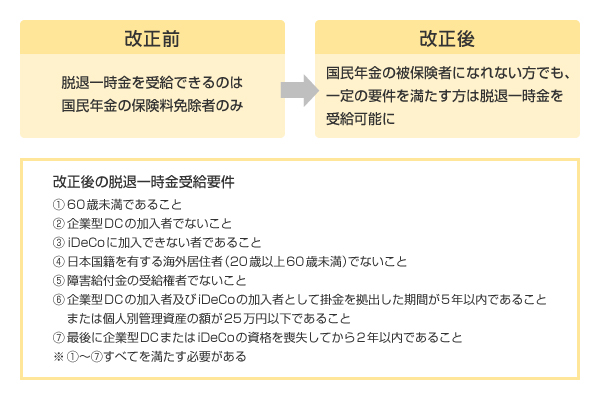

脱退一時金の受給要件の見直し(2022年5月~)

原則として、iDeCoは60歳まで受給できませんが、条件を満たす場合にはiDeCoの中途引き出し(脱退一時金の受給)が認められています。以前は、国民年金の保険料免除者のみが脱退一時金を受給できましたが、改正により脱退一時金の受給範囲が拡大したため、より安心して加入できるようになりました。

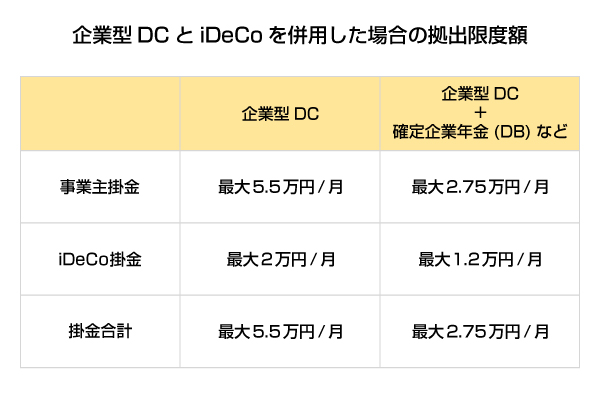

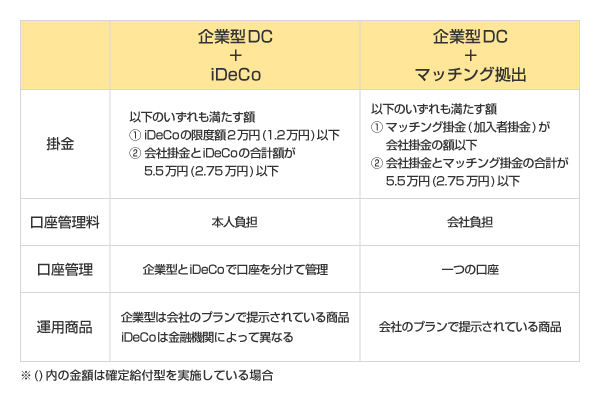

企業型DCとiDeCoが併用しやすくなる(2022年10月~)

これまで、企業型確定拠出年金(企業型DC)に加入している約782万人(2022年3月末時点)は、ほぼiDeCoに加入できませんでした。改正により、本人の意思だけで企業型DCとiDeCoの併用が可能になり、企業型DC加入者の選択肢が増えました。

ただし、企業型DCとiDeCoを併用すると拠出限度額が変わるほか、企業型DCにマッチング拠出している場合、iDeCoとの併用はできません。

マッチング拠出については記事の最後部分でくわしく解説しているため、そちらも併せてご確認ください。

2024年以降のiDeCo改正予定

2022年以降も、iDeCoは制度改正を予定しています。

2024年12月の制度改正では、確定拠出型の他制度を利用する場合(公務員を含む)のiDeCo拠出限度額が1.2万円から2万円に引き上げられる予定です。(ただし、iDeCoの掛金額は、各月の企業型DCの事業主掛金・他制度掛金相当額と合計して5.5万円を超えることはできません)

改正によって、企業型DC等の掛金額によってはiDeCoの掛金上限が低くなったり、iDeCoの掛金最低額(月額5,000円)を下回り、掛金を拠出できなくなる可能性が出てきます。

iDeCoの掛金最低額を満たさなくなった場合に、資産額が一定額(25万円)以下である等の要件を満たしていれば、脱退一時金を受給できるよう制度改正も行われる予定です。

企業型DC・iDeCo併用とマッチング拠出はどっちがおすすめ?

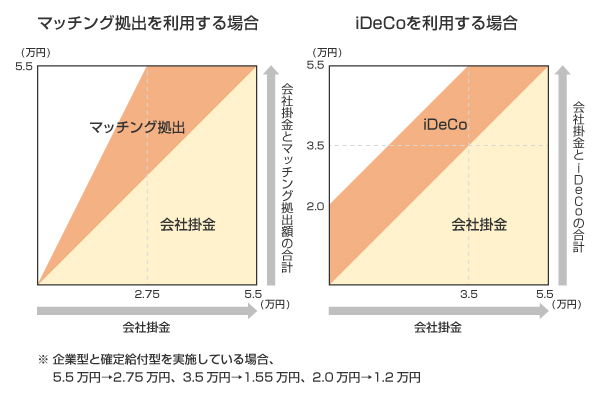

マッチング拠出とは、会社掛金と同額まで、かつ合計で拠出限度額まで、企業型DCに上乗せできる制度です。拠出した金額が、全額所得控除となるといった特徴があります。

企業型DCとiDeCoを併用している場合、マッチング拠出制度は利用できません。企業型DC加入者は、iDeCoと併用とマッチング拠出の違いを知り、どちらを選択するか決めましょう。

※厚生労働省のホームページ(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html)をもとにトランス・コスモス株式会社が作成

図にもあるとおり、会社掛金の額によって、マッチング拠出とiDeCoの拠出金額は変わります。

加入者が拠出限度額まで支払う場合の、マッチング拠出とiDeCoの拠出額の変化は以下のとおりです。

- 会社掛金が2万円以下:拠出額一定のiDeCoのほうが掛金が大きくなります

- 会社掛金が2万円~3.5万円:マッチング拠出のほうが掛金が大きくなります

- 会社掛金3.5万円以上:マッチング拠出とiDeCoの掛金が同額になります

- iDeCo(最大2万円)に加入する場合

できるだけ掛金の合計額を増やしたいなら、会社掛金の額によってiDeCoとマッチング拠出を使い分けるとよいでしょう。

出典:厚生労働省ホームページ(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/2020kaisei.html)(2022年8月2日に利用)

まとめ

2022年の制度改正により、受給開始年齢が75歳までの延長、加入可能要件の拡大等、iDeCoを利用しやすい環境が整ってきました。

企業型DC利用者でもiDeCoを併用できるようになったため、運用の幅も広がっています。企業型DCとiDeCoを併用する場合は、マッチング拠出制度と比較し、よりメリットのあるほうを選択しましょう。

まだiDeCoを始めていない方も、iDeCoをより利用しやすくなるこの機会に、iDeCo加入を検討してみてください。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2022年9月30日)

(2022年9月30日)