【2024年6月】定額減税とは?給付金についてもわかりやすく解説!

- 2024年5月31日

- 2024年7月8日

1990年代半ばより日本はデフレが続いていましたが、政府は完全なデフレ脱却に向けた経済政策として、2024年6月から「定額減税」を実施します。

定額減税では、一定額が所得税と住民税から控除されます。定額減税の対象にはならない住民税非課税世帯と住民税均等割のみ課税世帯には給付金が支給されます。

物価高騰で家計のやりくりが大変な毎日のなか、定額減税によって一時的にでも手取りがふえることで、経済的な負担が軽減されることが期待されています。

この記事では、定額減税の内容や実施方法、控除額、税金が課税されない世帯への給付金などについて解説し、住宅ローン控除やふるさと納税への影響もご紹介します。

目次

対象者

今回実施される定額減税の対象者となるのは、それぞれ以下に該当する人です。

【所得税】

- 日本国内に住所がある

- 2024年分の所得税の納税者である

- 2024年の合計所得金額が1,805万円以下である

(給与収入のみの場合、給与収入が2,000万円以下)

(子ども・特別障害者等を有する者等の所得金額調整控除を受ける場合は2,015万円以下)

【住民税】

- 日本国内に住所がある

- 2024年分の個人住民税所得割の納税者である(均等割のみ課税される納税義務者は対象外)

- 2023年の合計所得金額が1,805万円以下である

(給与収入のみの場合、給与収入が2,000万円以下)

(子ども・特別障害者等を有する者等の所得金額調整控除を受ける場合は2,015万円以下)

さらに、定額減税は納税者本人のほか、同一生計配偶者や扶養親族も対象となります。

同一生計配偶者とは、以下に該当する配偶者を指します。

- 納税者本人と生計を一にしていること

- 日本国内に住所があること

- 年間の合計所得金額が48万円以下であること

(給与所得だけの場合、給与収入が103万円以下である) - 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、または白色申告者の事業専従者でないこと

また、扶養親族とは以下に当てはまる配偶者以外の親族のことです。

- 納税者本人と生計を一にしている親族

- 日本国内に住所があること

- 年間の合計所得金額が48万円以下であること

(給与所得だけの場合、給与収入が103万円以下である) - 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、または白色申告者の事業専従者でないこと

今回、定額減税の対象となる扶養親族は、通常の扶養控除では対象にならない16歳未満の子どもも含まれます。

減税額

定額減税では所得税と住民税所得割が減税となりますが、減税額は以下のとおりです。

【所得税】

- 納税者本人:3万円

- 同一生計配偶者または扶養親族:1人につき3万円

【住民税】

- 納税者本人:1万円

- 控除対象配偶者(*1)、同一生計配偶者(*2)または扶養親族:1人につき1万円

- 控除対象配偶者とは同一生計配偶者のうち、納税者本人の前年の合計所得金額が1,000万円以下

- 控除対象配偶者を除く同一生計配偶者は、令和7年度の住民税から控除

所得税と住民税をあわせて、1人あたり合計4万円が減税されます。

たとえば、合計所得金額1,805万円以下の納税者本人と同一生計配偶者、扶養親族2人、計4人世帯の場合、定額減税による控除額は以下のようになります。

- 所得税からの控除額

納税者本人3万円+同一生計配偶者と扶養親族(3人×3万円)=12万円 - 住民税からの控除額

納税者本人1万円+同一生計配偶者と扶養親族(3人×1万円)=4万円

この世帯の減税額は、合計16万円になります。

また、令和6年中に子どもが生まれたり扶養親族が増えたりした場合、所得税(3万円)の加算対象になりますが、住民税(1万円)の加算対象にはなりません。

定額減税の対象者は所得税は令和6年分、個人住民税は令和5年分の合計所得金額をもとに判定しているためです。

定額減税の対象者は所得税は令和6年分、個人住民税は令和5年分の合計所得金額をもとに判定しているためです。

定額減税を受けるには手続きは必要?

定額減税を受けるときは、特別な手続きは必要ありません。給与所得者の定額減税は、勤務先が事務手続きを行います。

年金受給者の定額減税は、公的年金等の支払者(厚生労働省や共済組合など)が行います。よって、年金受給者も特に手続きをする必要はありません。

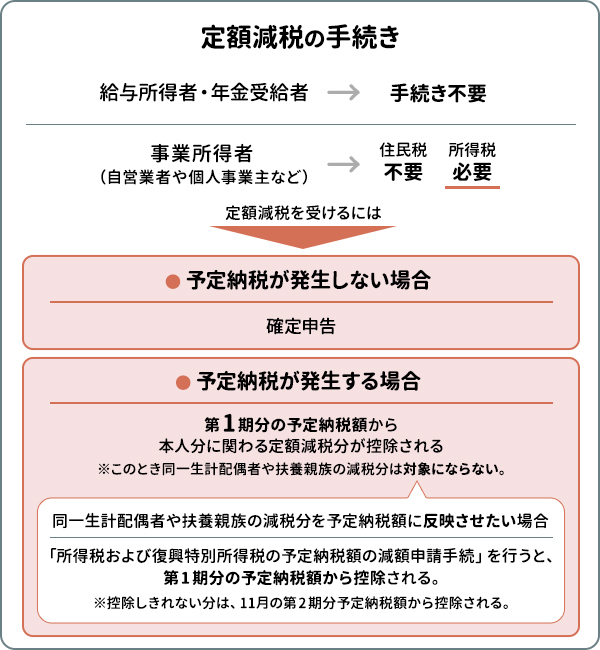

また、自営業者や個人事業主など事業所得の人は、所得税は確定申告をすることで定額減税を受けられ、住民税は普通徴収から減税されます。

ただし、事業所得で所得税に関わる予定納税が発生する場合、7月に納める第1期分の予定納税額から本人分に関わる定額減税分が控除されます。このとき同一生計配偶者や扶養親族の減税分は対象になりません。

同一生計配偶者や扶養親族分も予定納税額から減税させたい場合には、「所得税および復興特別所得税の予定納税額の減額申請手続」を行いましょう。この手続きを行うことで、第1期分の予定納税額から控除され、控除しきれない分は、11月の第2期分予定納税額から控除されます。

定額減税の実施方法 【給与所得者の場合】

給与所得者の場合、定額減税では所得税と住民税の実施方法が異なります。

では、所得税の定額減税はどのように実施されるのか見ていきましょう。

所得税の実施方法

給与所得者に対しては、会社が給与支払い時に「月次減税事務」を行い、年末調整時に「年調減税事務」を実施して、正しい税額と定額減税の控除額を精算します。

給与所得者は特に手続きをしなくても、2024年6月1日以降、最初に支払われる給与または賞与から源泉徴収(給与天引き)される所得税額から、定額減税の控除額が差し引かれます。

その際、控除しきれない分があれば、6月以降年内に支払われる給与や賞与で源泉徴収される税額から順次控除されます。それでも控除しきれない場合は年末調整で控除されます。

そのため、給与所得者は特に手続きをすることはありませんが、会社の給与計算担当者は以下のような事務手続きが必要になります。

6月1日以降の給与(または賞与)支払い時における減税の処理【月次減税事務】

月次減税事務では、従業員がすでに提出済みの「給与所得者の扶養控除等(異動)申告書」に基づき扶養親族の人数を確認します。

また、従業員のなかで「給与所得者の扶養控除等(異動)申告書」に記載していない扶養親族がいる場合、勤務先へ2024年6月1日以降、最初の給与までに「源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書」を提出します。

2024年の年末調整時における事務【年調減税事務】

年末調整では、定額減税の控除額をもとに、年間の所得税額を精算する年調減税事務を行います。

その際、「給与所得者の扶養控除等(異動)申告書」や「配偶者控除等申告書」などから同一生計配偶者と扶養親族の人数を確認し、年調減税額(定額減税による控除額)を計算します。

そして、課税所得税額から住宅ローン控除(住宅借入金等特別控除)など税額控除を差し引いて年調所得税額を求め、ここから年調減税額を控除して、最終的な所得税額となる年調年税額を計算します。

住民税の実施方法

給与所得者の場合、2024年6月分の住民税は徴収されません。

そして、定額減税による控除分を差し引いた税額が、2024年7月から2025年5月までの11ヵ月間で均等に分割して給与天引きされます。

定額減税の実施方法 【個人事業主の場合】

個人事業主の場合、定額減税の方法が給与所得者などとは異なります。

では、個人事業主の実施方法を見ていきましょう。

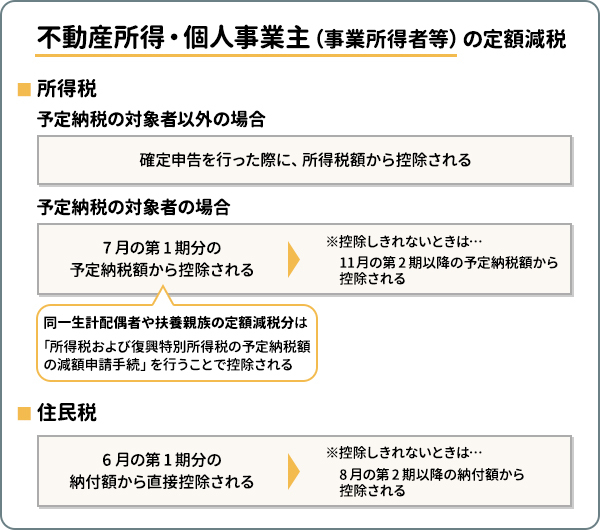

所得税の実施方法

自営業者や個人事業主など事業所得、あるいは不動産所得の人は、2024年分の確定申告(確定申告期間は、2025年2月17日から3月17日まで)で申告した所得税額から定額減税の控除額が差し引かれます。

ただし、予定納税(*)の対象となる場合、定額減税控除前の納税額から計算した第1期分の予定納税額(2024年7月)から定額減税の控除額が差し引かれます。また、同一生計配偶者や扶養親族の定額減税分は、「所得税および復興特別所得税の予定納税額の減額申請手続」を行うことで控除されます。

その際、控除しきれないときは、第2期分の予定納税額(2024年11月)から控除されます。

- 予定納税とは、その年の5月15日現在で前年分の所得金額や税額などをもとに計算した金額(予定納税基準額)が15万円以上になる場合、所得税の一部をあらかじめ納付する制度のこと。

住民税の実施方法

事業所得者や不動産所得がある人の場合、住民税は6月に第1期分、8月に第2期分、10月に第3期分、翌年1月に第4期分を口座振替や納付書で納めます。また、1年分をまとめて払うことも可能です。

今回の定額減税では、2024年6月の第1期分から定額減税分が控除されます。

その際、控除しきれない分は2024年8月の第2期分以降、順次控除されます。

定額減税の実施方法 【公的年金受給者の場合】

公的年金受給者の場合も所得税と住民税の実施方法が異なります。

では、どのように定額減税が実施されるのか見ていきましょう。

所得税の実施方法

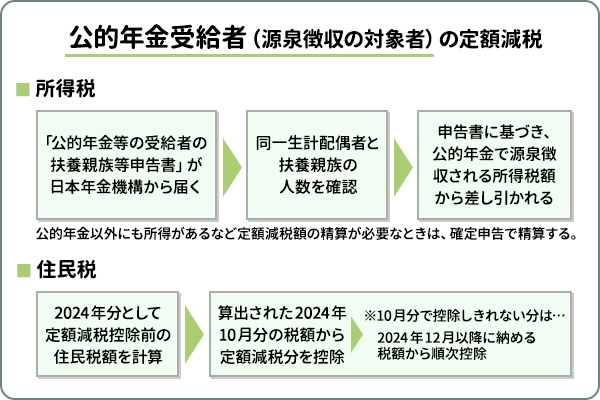

公的年金受給者で源泉徴収の対象者には、すでに日本年金機構から「令和6年分公的年金等の受給者の扶養親族等申告書」が送られています。

これに控除対象となる配偶者や扶養親族を記入して返送すると、この申告書に基づいて同一生計配偶者と扶養親族の人数が確認されます。

そして、2024年6月1日以降、最初に受け取る公的年金で源泉徴収される所得税額から定額減税の控除額が差し引かれます。

その際、控除しきれない分があるときは、それ以後の公的年金から順次控除されます。

また、公的年金以外にも所得があるなど定額減税額の精算が必要なときは、確定申告で申告します。

住民税の実施方法

公的年金受給者の場合 、まず2024年分として計算した定額減税控除前の住民税額をもとに、2024年10月分の税額が計算され、10月分の年金から定額減税分が控除されます。

また、10月分で控除しきれない分は、2024年12月以降に納める税額から順次控除されます。

アルバイトは対象になる?

アルバイトの場合、アルバイト収入や扶養の有無により対象になるかが変わります。

アルバイトの収入が103万円以下で親族に扶養されている場合、扶養する人が定額減税を受けることになります。そのため、アルバイトをしている本人には影響がありません。

また、アルバイト収入が103万円以下であれば所得税はかかりませんが、年収が100万円を超える場合は住民税の所得割がかかります。この場合、誰にも扶養されていなければ、住民税のみ定額減税を受けられます。

アルバイト収入が103万円を超え、その給与から所得税などが源泉徴収されていれば、定額減税を受けることができます。

しかし、アルバイト収入が103万円を超えているが源泉徴収されていない場合、確定申告をすることで定額減税を受けられます。

複数の所得がある場合の定額減税は?

会社員で副業をしている、あるいは、年金受給者で不動産所得があるなど、複数の所得がある場合の定額減税はどうなるのでしょうか?

複数の所得がある場合は、2024年6月1日以降、給与や公的年金から定額減税を受けられます。

その後、2024年度の確定申告でほかの所得を含めて申告し、最終的な定額減税額の精算を行います。

また、個人事業主など事業所得者で複数の所得がある場合、2024年度の確定申告ですべての所得を申告することで定額減税を受けられます。

住宅ローン控除やふるさと納税への影響は?

税額控除の住宅ローン控除は所得税額が関係する制度であり、ふるさと納税も控除上限額の判定に住民税の所得割額が関係してきます。

そのため、定額減税では所得税や住民税が減税されるので、住宅ローン控除やふるさと納税を利用している人は、定額減税によって控除を受けられる金額が減るのではないかと心配している人がいるかもしれません。

ここでは、定額減税による住宅ローン控除やふるさと納税への影響について解説します。

住宅ローン控除への影響

住宅ローン控除(正式名称:住宅借入金等特別控除)とは、要件を満たす場合、年末のローン残高の0.7%が所得税から控除される制度で、税額控除になります。

住宅ローン控除を受ける人のなかには、住宅ローン控除によって差し引かれる所得税が本来よりも減ってしまうのではないかと心配する人がいるかもしれません。

でもご安心ください。定額減税によって住宅ローン控除の控除額が減ることはありません。

定額減税では、定額減税の控除を行う前の所得税額から住宅ローン控除の控除額を差し引き、そのあと定額減税の控除額を控除することになっています。

よって、住宅ローン控除の控除額が減ることはなく、定額減税による影響はありません。

ふるさと納税への影響

定額減税によって、ふるさと納税の控除上限額が減らされると心配する人がいるかもしれませんが、そのような心配はいりません。

2024年度税制改正大綱には、定額減税におけるふるさと納税について、次のような記載があります。

- 以下の額の算定の基礎となる令和6年度分の所得割の額は、特別控除の額を控除する前の所得割の額とする。

- 都道府県又は市区町村に対する寄附金税額控除(ふるさと納税)の特例控除額の控除上限額 ”

-

令和5年12月22日 閣議決定「令和6年度税制改正の大綱」

https://www.soumu.go.jp/main_content/000919575.pdf

つまり、ふるさと納税の控除上限額は定額減税の控除分を差し引く前の所得割で判定するため、定額減税によってふるさと納税の控除上限額が減ることはありません。

定額減税しきれないと見込まれる人には給付金(調整給付金)がある

定額減税しきれないと見込まれる人に対しては、当該定額減税しきれない額を1万円単位に切り上げて算定した「調整給付金」が支給されます。対象者の方には市区町村から確認書が届きます。自治体によって確認書が届くタイミングや支給日等は異なりますのでくわしく知りたい場合は、市区町村のホームページを確認するとよいでしょう。

住民税非課税世帯・低所得者には給付金がある

定額減税は、課税される所得税と住民税の所得割から減税を受ける制度ですが、そもそも低所得で住民税が課税されていない世帯はどうなるのでしょうか?

今回の定額減税は、住民税非課税世帯と住民税の均等割のみ課税世帯は対象外となる代わりに、給付金が支給されます。

では、それぞれの詳細を見ていきましょう。

住民税非課税世帯

2023年度分の住民税が課税されない非課税世帯の場合、1世帯あたり7万円の給付金を受けられます。

住民税非課税世帯は2023年の夏以降に、物価高騰対策として1世帯あたり3万円の臨時特別給付金が支給されているので、それと合わせて10万円の給付となります。

ただし、家族全員が個人住民税が課税されている他の親族等に扶養されている場合は対象外となります。

2024年度に新たに住民税非課税世帯となる場合

以前は住民税が課税されていたが、2023年の途中で退職や失業などにより収入が激減した世帯があるかもしれません。

その影響で2024年度は新たに住民税非課税世帯となる場合、1世帯あたり10万円の給付金が支給されます。

住民税均等割のみ課税世帯

低所得で2023年度分の住民税は均等割のみ課税される世帯は、1世帯につき10万円の給付金を受けられます。

ただし、住民税非課税世帯と同じく、世帯全員が個人住民税が課税されている他の親族等に扶養されている場合は対象外となります。

2024年度は住民税均等割のみ課税世帯となる場合

これまでは住民税課税世帯であったが、2023年の途中で退職や失業などにより収入が減少し、2024年度は新たに住民税均等割のみ課税世帯になる場合があるかもしれません。

この場合、1世帯あたり10万円の給付金を受けることができます。

低所得の子育て世帯への子ども加算

2023年度分は住民税非課税世帯、もしくは住民税均等割のみ課税世帯で子育て中の場合、「子ども加算」を受けることができます。

加算額は、18歳以下の子ども1人あたり5万円です。

たとえば、住民税均等割のみ課税世帯で18歳以下の子どもが2人いる場合、支給される給付金は以下のようになります。

- 住民税均等割のみ課税世帯への給付金 10万円

- 子ども加算 5万円×2人=10万円

この世帯は、定額減税で合計20万円の給付金を受けることができます。

まとめ

定額減税とは、政府がデフレ脱却のための経済政策として実施される制度で、日本国内に住所があり、年間の合計所得金額が1,805万円以下などの要件を満たす人に適用されます。

また、定額減税は納税者本人だけでなく、同一生計配偶者や16歳未満の子どもを含む扶養親族も受けることができます。

減税される額は、所得税から1人3万円、住民税所得割から1人1万円で、定額減税の対象ではない住民税非課税世帯や住民税均等割のみ課税世帯には給付金が支給されます。

定額減税を受ける際、原則申告手続きなどは必要ありません。

減税を受けることで一時的ですが手取りがふえるので、新しい家電の購入や外食、または将来のための投資等、活用方法を考えてみてはいかがでしょうか。

執筆者:前佛 朋子(ぜんぶつ ともこ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、1級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

株式会社 三菱UFJ銀行

(2024年7月8日現在)