つみたてNISA(積立NISA)は途中解約できる?デメリットや注意点を解説!

- 2022年6月24日

- 2023年12月27日

つみたてNISA口座を開設して積立投資を始めたものの、収入減や支出の増加、急にお金が必要になるなど、生活を優先するために解約を考えることがあります。必要なときの解約は仕方がないことですが、解約ばかりが方法ではありません。

つみたてNISA口座を解約する際の注意点や具体的な方法について解説し、つみたてNISAの「長期・積立・分散投資」のメリットを維持するための解約以外の選択肢を紹介します。

\2024年以降のNISA制度のポイント/

目次

つみたてNISAの解約前に確認しておきたい解約以外の選択肢

さまざまな理由でつみたてNISAの解約(売却)を考えたとき、解約以外にも選択肢があります。

また、NISA口座内の投資信託やETFなど運用商品の解約(売却)とつみたてNISA口座の解約(廃止)はイコールではありません。運用商品のすべてを解約(売却)しても、金融機関に開設したつみたてNISA口座は残せます。

この記事では、投資信託やETFなどの運用商品やつみたてNISA口座を解約する前に知っておきたい解約以外の選択肢について解説します。

つみたてNISAの運用商品はいつでも解約(売却)できる

つみたてNISAは、「長期・積み立て・分散投資」を支援する税制優遇制度です。そのため、短期での売却はできないと思われがちですが、解約(売却)は必要なタイミングで行えます。

つみたてNISAの運用商品を解約したいと思う理由には、主に以下のような内容が挙げられます。

経済的な理由

- 経済的に積み立てをするのが難しくなった

- まとまったお金が必要になった

精神的な理由

- 利益が出ているので、今のうちに利益確定しておきたい

- 損していて今後の見込みがないので損を覚悟で売却したい

- 〇〇ショックなどの暴落が起きて運用することが怖くなった

つみたてNISA口座に関する理由

- 金融機関を変更したい

- つみたてNISA口座からNISA口座に変更したい

上述のような理由に応じて、解約(売却)が適切か、もしくはほかの方法があるのかなど、選択肢が変わってきます。

運用商品の全部解約(売却)以外の4つの選択肢

「急に資金が必要になったなど運用商品を現金化したいと思ったとき」や「現在のつみたて金額の継続が困難になったとき」、「運用成果・パフォーマンスが芳しくなくつみたて継続に不安になったとき」は、すべてを解約(売却)する以外の選択肢があります。以下では、4つの選択肢について解説します。

1. 積み立てる金額を減らす

収入減などで、これまでどおりの金額で積み立てることが厳しいときは、毎月行っている積み立てを減額しましょう。積み立ての減額手続きは、インターネットバンキングにログインし、手順を踏めばカンタンに変更できます。

投資を継続するには、「無理のない範囲で積み立てる」ことが大切です。金融機関によって異なりますが、つみたてNISAは最低100円や1,000円といった少ない資金から始められます。

積立金額を減額することで継続できるのであれば手続きしましょう。

2. 積み立てをしばらく休む

毎月の積み立て自体が難しい場合は、運用商品を売却するのではなく、積み立てを一定期間休む方法もあります。

手続きは、インターネットバンキングにログインし、つみたてNISAの積立設定を解除することで月々の積立額をゼロにできます。これまで積み立てた分は、解約されることなくそのまま運用されます。また、再開したいタイミングで再び積立設定して再開することができます。

3. 運用商品の一部だけ売却する

まとまったお金が必要になって解約したい場合は、全部ではなく必要な金額分だけ売却する方法もあります。残った口座内の残高は、そのまま運用されます。売却した金額の非課税枠は復活しないので、注意しましょう。

4. 積立商品を変更する

選んだ商品の運用成績が芳しくない場合、ほかの商品に変更する方法があります。

積立商品を変更した場合でも、これまで積み立てたものは、そのまま運用が続けられます。現時点の運用成果が良くない場合は、そのまま持ち続けて売却のタイミングを計るのもひとつの方法です。

つみたてNISAは長期運用が効果的!解約ではなく減額や積み立て停止という選択肢も

もともと使い道が決まっていた、または急に必要になったという資金であれば解約も仕方がありません。しかし、現時点での運用成績が良くないからという理由で解約を考えるのであれば、つみたてNISAで得られる「長期・積立・分散投資」の効果をもう一度考えてみる必要があります。

つみたてNISAのメリットは「長期・積立・分散投資」で得られる

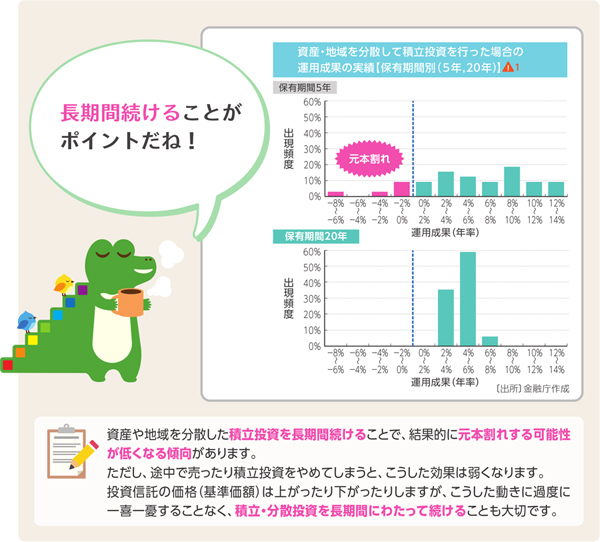

つみたてNISA口座で運用することのメリットは、「長期・積立・分散投資」にあります。長期運用することで、過去のいくつもの「〇〇ショック」といった暴落を経験しながらも、元本を割り込むことがなかったというデータがあります。データを基に、以下でくわしく解説します。

長期分散投資の効果

分散投資をしていても、運用期間が短いとリターンがマイナスになることがあります。

下の図は、1985年から2020年の各年に、国内株式、外国株式、国内債券、外国債券という4つの資産に同額ずつ毎月、積立投資をした運用成果(年率)を示しています。

あくまで過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありませんが、保有期間5年間では、運用成果にばらつきがあり、元本割れのケースも見られましたが、運用期間20年の運用成果は、年率2%~8%の範囲におさまっており、元本割れのケースはありませんでした。

出典:金融庁「つみたてNISA早わかりガイドブック」

このように、投資期間が長いほど運用成果のバラつきが相殺されて、元本の100万円を割れることなくリターンが安定しやすいことがわかります。

ドル・コスト平均法で購入する効果

長期分散投資に加えて、毎月定額で積み立てるドル・コスト平均法で購入することで時間の分散効果も期待できます。

ドル・コスト平均法は、運用商品の基準価格が高いときに少なく、安いときには多く購入する方法です。このような購入方法では、相場の変化や基準価格の上下を気にせずに購入できることに加え、平均的な購入単価を安くすることができます。

ドル・コスト平均法で積み立てていても、一時的な値下がりで不安になり解約してしまっては、「基準価額が下がった時に多くの口数を購入できる」という機会を失ってしまいます。

早期解約の3つのデメリット

上述のとおり、早期の解約は、つみたてNISAの「長期・積立・分散投資」の効果のメリットが少なくなります。

早期解約には、3つのデメリットがあると考えます。

- 時間分散の効果が薄まる(短期間では、価格変動の影響を受ける)

- 複利効果が少ない(複利は長期運用で効果を発揮する)

- 売却すると非課税枠は復活しない(売却した金額分の非課税枠は消滅する)

一時の相場や基準価格の上下で売却せずに、焦らずにコツコツと積み立てて運用することが大事です。結果的に、リターンを積み上げていくことにつながります。

必要な資金だけ売却して残りは分散投資の効果を維持

家計の変化や急にまとまったお金が必要になった場合など、一時的に毎月の積み立てや運用の維持が難しいときがあります。そのようなときは、「一括で売却しよう」と思いがちですが、「減額」「積み立ての一時停止」「必要な金額だけ売却」など運用中の資産をできるだけ長持ちさせ運用を続けましょう。

また、つみたてNISAの非課税枠は一度使ってしまうと復活させることはできません。このため、短期の解約(売却)は、非課税枠を有効に使えなくなります。やむを得ない事情があったとしても、解約以外の選択肢も検討し運用を続けることで「長期・積立・分散投資」の効果を維持していきましょう。

つみたてNISA口座を解約するときの注意点

運用商品の解約(売却)以外の4つの選択肢を検討したものの、それでも「全額売却」して口座を廃止する場合には、注意点があります。それは今後つみたてNISA口座での積み立てを再開する可能性があるケースです。

また、NISAへの変更や金融機関を変更したいときは、いったん口座を廃止する必要があると思われがちですが、必ずしもそうではありません。手続きを間違わないようにしましょう。

金融機関に開設したつみたてNISA口座の解約(廃止)をするときの注意点

つみたてNISAの口座を解約するということは、金融機関に開設している非課税枠である「つみたてNISA口座」を廃止するという意味になります。

今後は、非課税枠で運用をする予定がない

単純につみたてNISA口座を廃止する場合は、つみたてNISA口座の解約を申請する前に、NISA口座内にある運用商品をすべて売却するか課税口座に移動します。そのあとに、金融機関に「非課税口座解約依頼書」など必要書類を提出する必要があります。

つみたてNISA口座からNISA口座に変更したい

同じ金融機関でつみたてNISA口座からNISA口座へ変更する場合は、変更手続きのみで口座の解約(廃止)は必要ありません。手続きは、金融機関に「非課税口座異動届出書」を提出するだけです。

また、つみたてNISAからNISAへの変更は、原則として1年単位(1月~12月)で行うことができます。つみたてNISA口座で運用していた運用商品は、新たな買い付けはできませんが、そのまま非課税で運用することができます。

金融機関の変更をしたいとき

金融機関を変更したい場合は、変更する前にすべて売却をするか、非課税期間中は現在の口座にそのまま残す2つの選択があります。つみたてNISAの運用商品は、金融機関をまたいで移すことができないためです。

現在の口座に残す場合は、つみたてNISA口座は解約(廃止)にはなりません。金融機関の変更は、その年の1月以降一度もつみたてNISA口座を利用していなければ、9月までに変更を申し出ることでできます。

しかし、1月以降すでにつみたてNISA口座で積み立てを開始しているときは、その年は金融機関の変更ができません。翌年に変更する手続きは、その年の10月以降の受け付けになります。

つみたてNISA口座を解約・再開設する方法

つみたてNISA口座の解約(廃止)と廃止後に再開設する際の方法をお伝えします。金融機関によって解約時の細かな手続きが異なりますので、実際に解約をする場合には口座を開設している金融機関のホームページや窓口などで確認してください。

つみたてNISA口座の解約

「非課税口座廃止届出書」をつみたてNISA口座を開設している金融機関に提出します。金融機関によって、以下のように手続きの方法が異なります。

- Web上で手続きする

- 窓口で手続きする

- コールセンターへ電話する

解約する際は、金融機関に手続きを確認してください。金融機関での手続き後、「解約通知書(非課税口座廃止通知書)」が届けば解約の手続きは完了です。

つみたてNISA口座の再開設

つみたてNISA口座を解約(廃止)しても、再開設をすることができます。ただし、再開設をしたい年に、すでにつみたてNISA口座で買付けを行っている場合は、その年は再開設できません。

つみたてNISA口座を再開設する際は、新規の開設と同様に金融機関と税務署の審査や手続きが必要になります。

まとめ

つみたてNISAの非課税枠を利用して長期で運用するつもりでいても、家計の変化や相場の下落などで積み立ての継続が厳しいと思うことがあるでしょう。

しかし、重要なことは、生活に負担のない範囲で、積み立てと運用を長く続けることです。つみたてNISAの非課税枠を最大限に利用するためにも「長期・積立・分散投資」の効果を再確認して、家計が厳しいときにも解約以外の選択肢も検討しながら資産を守り増やしていきたいものです。

執筆者:井上 美鈴(いのうえ みすず)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、一種外務員

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でつみたてNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2024年12月20日現在)