1,000万円を資産運用するならどの商品がおすすめ?

- 2022年6月30日

- 2023年9月15日

「預貯金が1,000万円以上あるけれど、このままでよいのだろうか。でも、資産運用と言っても、どうすればよいかわからない」

1,000万円以上のお金を普通預金や定期預金等に預けていると、このような疑問を持つ方も多いかもしれません。

1,000万円あると、外貨預金、投資信託、株式投資、不動産投資等、さまざまな商品を組み合わせて運用しやすいです。

しかしながら、どのような方針で、どの商品をどれくらいの期間で資産運用するのか、あらかじめ決めておかないと、短期間で資産が減ってしまう可能性もあります。

1,000万円あると資産運用の選択肢が多くなるからこそ、より慎重に運用していくことが大切だといえます。

今回は、ファイナンシャルプランナーが1,000万円以上の預貯金がある方に向け、資産運用をおすすめする理由や平均利回りごとの運用結果のシミュレーションを解説します。

併せて、1,000万円からのおすすめ投資商品や1,000万円以上の投資をする際の注意点についてもお伝えするので、参考にしてください。

1,000万円ある人に資産運用をおすすめする理由

まずは、1,000万円を預貯金だけで蓄えておくのではなく、株式や投資信託等のリスク性商品でも運用するとよいと考える理由を解説します。

なお、1,000万円の貯蓄があるとしても、資産運用は「余剰資金」で行うことが前提です。余剰資金とは、生活費や万が一に備えたお金以外の、今すぐ使う予定のないお金を指します。

低金利時代で利息がほとんどつかないから

2022年5月現在、銀行の預金金利の多くは0.001%等昔に比べ、低い傾向にあります。このように、現在の日本は低金利時代のため、銀行にお金を預けていてもほとんど利息がつくことはありません。

仮に、手元にある1,000万円を預金金利0.001%の銀行に預けた場合、1年間でつく利息は税引前の金額で100円程度です。

日本経済が好景気だった1980年代後半から1990年代初頭の「バブル時代」は、定期預金の金利が約5%でしたが、日本が再び高金利の時代を迎えることは難しいかもしれません。

したがって、じっくり時間をかけて資産運用を行えば、低金利の預貯金に預けておくよりも、それ以上の利益を得られる可能性があるのです。

しばらく使わないお金であることは大前提ではありますが、将来に備えて自分の資産を増やすような行動は今のうちから意識しておくとよいでしょう。

インフレでお金の価値が相対的に目減りするから

インフレとは、ガソリン価格や消費税等、モノやサービスの値段(物価)が上昇し、お金の価値が相対的に下がる状態を指します。

1個100円のパンが、インフレによって200円に値上がりしたと仮定しましょう。

インフレ前は100円とパン1個の価値は同じですが、インフレ後の100円はパン半分の価値しかありません。100円で買えていたパンが、200円払わないと買えなくなるということです。この状態が、お金の価値が相対的に下がることなのです。

かねてから日本銀行は「2%の物価上昇」を目標として掲げ、目標の実現に向けた金融政策を行っています。

それに加え2022年現在、ロシアのウクライナ侵攻によりウクライナ情勢が不安定化したことから、食料価格や原油価格が高騰したことも物価上昇の原因となっています。

そのため、より加速度的にインフレが進み、お金の価値が相対的に下がっていく可能性があります。

1,000万円で資産運用を行って、時間をかけてお金を増やしていけば、インフレにも対応しやすいでしょう。

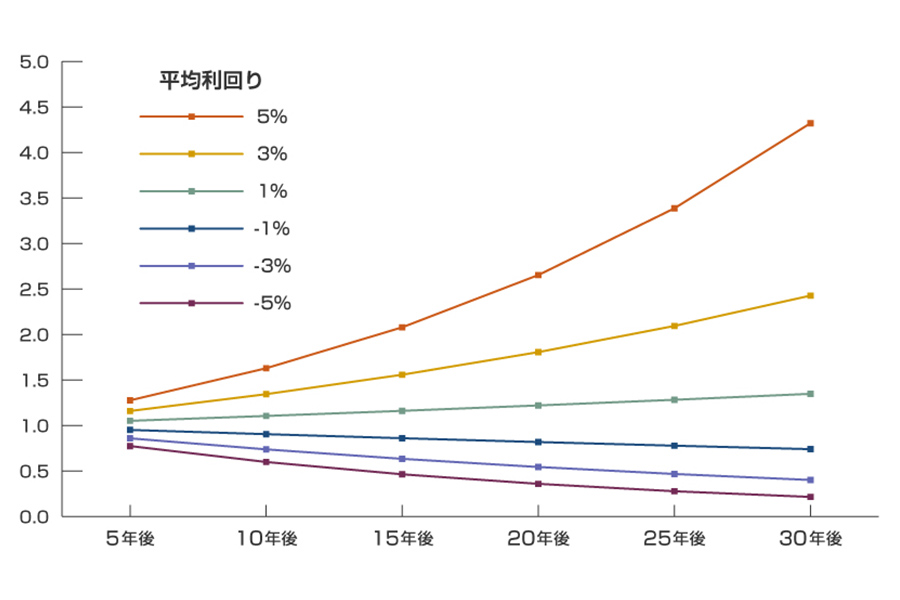

1,000万円を資産運用したときのシミュレーション

次に、1,000万円で資産運用したときの、平均利回りによって得られる利益または損益について見ていきましょう。ここでは、投資商品の一つ「投資信託」で1,000万円を資産運用すると仮定します。

下記の表では平均利回りを1%・3%・5%、-1%・-3%・-5%の6パターンを設定し、複利で運用したときの10年後と20年後の資産運用の結果を算出しました。

| 平均利回り | 10年後 | 20年後 |

|---|---|---|

| 1% | 1,104万6,221円 | 1,220万1,900円 |

| 3% | 1,343万9,164円 | 1,806万1,112円 |

| 5% | 1,628万8,946円 | 2,653万2,977円 |

| -1% | 904万3,821円 | 817万9,069円 |

| -3% | 737万4,241円 | 543万7,943円 |

| -5% | 598万7,369円 | 358万4,859円 |

※運用開始時点の1,000万円を1とした場合のシミュレーションです。

もし仮に平均利回り1%で運用したとすると、20年後には約220万円増えていることになります。1,000万円を預金金利0.001%の銀行に預けた場合、10年間でつく利息は1,000円程度であるため、大きな差があるといえるでしょう。(税金は考慮していません)

もちろん、平均利回りがマイナスになり、資産が減ってしまう可能性もありますが、これから紹介する商品で分散投資を行っていければ、リスクを軽減させやすいはずです。

1,000万円での資産運用におすすめの金融商品

ここからは、1,000万円で資産運用する際のおすすめ金融商品を解説します。

1,000万円あると選択肢の幅が広がる商品

以下の2つは、1,000万円の余剰資金があることで、資産運用の幅が広がる金融商品です。

株式投資

株式とは、企業が活動資金を調達するために発行する証券のことです。

投資家は企業が発行する株式に出資し、企業は投資家から集めた資金を元手に企業活動を行い、利益が出た際には株主へ利益を還元します。

では、株式投資のメリットを見てみましょう。

- 所有している株数に応じて配当金が受け取れる

- 株価の値上がりによる売買益等によって利益を得られる

配当金とは、企業が利益を出したときに、その一部を株主へ還元するお金のことです。また、株価が買ったときよりも値上がりしているときに売却すれば、その差額によって利益を得られます。

ただし、投資先の企業の業績が悪化したり倒産したりすると、株式の価値が大きく下がる可能性も考えておかなければなりません。

2022年5月現在、日本で一番高い株を購入するには約600万円が必要です。1,000万円の余剰資金があれば、銘柄の選択肢が広がるため、このような人気の高い株式の購入も可能になります。

ただし、1,000万円の株式投資では、少額投資よりも、相場が下落するタイミングによっては値下がり幅が大きくなることを覚えておきましょう。

そのようなリスクがある反面、株価上昇によって得られる売買利益や配当金の金額は、大きくなることが期待できます。

不動産投資

不動産投資とは、不動産物件を第三者に貸し出して家賃収入を得たり、建物の売却益で収益を得たりする投資方法です。不動産投資のメリットを見ていきましょう。

- 家賃収入や物件の売却益を得られる

- 所得税・住民税・相続税等の負担軽減が期待できる

- 家族や親族への住まいの提供が可能になる

不動産投資は空室リスク・家賃滞納リスク・価格変動リスク等、物件によっては、他の金融商品と同様にさまざまなリスク要因があります。

不動産物件には1,000万円以下で購入可能なものもあるため、不動産投資を始める際は、あらゆる物件を比較検討してから購入しましょう。

また、不動産投資には、不動産所有企業(不動産投資法人)の証券を投資信託で購入する「REIT(リート)」という金融商品もあります。

REIT(リート)は、少額資金で購入できたり、間接的に複数の不動産物件へ投資したりすることが可能です。

REIT(リート)で不動産に関する知識を身につけてから、物件への投資をするのもよいでしょう。

1,000万円を分散するのにおすすめの商品

1,000万円の資産運用において、分散投資をする際におすすめの金融商品を紹介します。

外貨預金

外貨預金は、日本円をアメリカやオーストリア等の外国の通貨に換えて預金する投資方法です。

日本円で預金するよりも外貨預金のほうが高金利のときや、円安になった際の払い戻しによる為替差益によって利益が期待できます。

とはいえ、外貨預金は円預金とは違い、元本割れのリスクが高いことを考慮しなければなりません。

1,000万円で外貨預金をする場合、さまざまな国の通貨を組み合わせることでリスク回避につながります。そのため、外貨預金を分散投資の手段の一つとして、検討しておくとよいかもしれません。

投資信託

投資信託とは、プロが投資家から集めた資金を元手に債券や株式に投資をし、運用で得た利益を投資家に還元する金融商品です。

投資信託のメリットは、1つの商品で数百社への投資も可能なため、分散投資がしやすい点にあります。ただし、ETF(上場投資信託)を除き、株式のようなリアルタイムでの取引はできません。

投資信託で資産運用を行う際は、NISAの利用を検討しましょう。NISAとは、NISA口座で買いつけた株式や投資信託等で出た売買益等が非課税になる制度です。

NISA制度には、「NISA・つみたてNISA・ジュニアNISA」の3種類があります。種類によって利用できる金額や期間等が異なるので、自分に合った制度を選びましょう。

1,000万円での投資信託は、いろいろな国や資産等を組み合わせ、分散投資の手段の一つとして活用しましょう。

金融機関によっては、運用商品と定期預金をセット購入すると、定期預金の利率が一定期間、通常の利率よりも高くなるプランもあるので、始める際にチェックするといいかもしれません。

ロボアドバイザー

ロボアドバイザーは、人工知能を活用して、投資家に資産運用のアドバイス等を行うサービスです。

投資家がロボアドバイザーを活用すると、資産運用にかかる時間や手間の削減につながります。ただし、自分で資産運用を行うよりも、やや高めの手数料が必要になる点に注意してください。

ロボアドバイザーのおもな2つの種類を見てみましょう。

- アドバイス型:投資家に対し助言のみを行う・無料のものが多い

- 投資一任型:助言から運用までのサービスを提供する・手数料がかかる

ロボアドバイザーは、客観的視点からのアドバイスを行うため、1,000万円の資産運用をするときに、自分の判断に自信がない人に向いています。

コモディティ投資

コモディティとは「商品」を意味し、コモディティ投資は、商品先物市場で取引されている貴金属・穀物・エネルギー等の商品に投資をすることです。

商品先物市場で行われる商品先物取引では、将来の一定期日の売買を締結し、その際の売買価格を取引時点で決定します。

コモディティ投資の値動きは、株式市場とは異なるため、1,000万円を株・債券・REIT(リート)等とは別に、金や石油等へのコモディティ投資を行えば、さらなる分散効果が可能かもしれません。

なお、コモディティ投資は、物価の上昇にともない所有資産の価値も上昇するため、インフレに強いとされています。ただし、値動きの予想がしづらい側面がある点には、注意が必要です。

1,000万円で資産運用する際は「分散投資」を心がける

1,000万円の資産運用でリスクをできるだけ回避するには、1,000万円すべてを1つの商品に投資するのではなく、分散投資することがポイントです。ここでは、分散投資の重要性や、その種類について見ていきましょう。

分散投資の重要性

「卵は1つのカゴに盛るな」という投資の格言があります。

これは、複数の卵を1つのカゴに入れておいたとき、カゴを落としてしまうと、すべての卵が割れてしまう可能性を示唆したものです。卵を複数のカゴに分けて保存しておけば、1つのカゴが落ちても卵すべてを失うことはなくなります。

1,000万円を1つの資産に一括投資すると、価格が上昇したときに大きな利益を得られるかもしれません。しかし、価格が下落すると、損失が大きくなることも考えられるのです。

つまり、「卵は1つのカゴに盛るな」は「資産運用するときは、リスク回避には資産の分散が重要」ということを意味しています。

資産ごとの利益率の順位は、ある年では国内債券が1位で海外株式が最下位、ある年では海外株式が1位で海外債券が最下位等とその年によって異なります。資産損失のリスクを分散するには、「金額を分けて」「さまざまな資産に」「異なるタイミング」の3つを意識しましょう。

分散投資の種類

分散投資の3つの種類を解説します。

地域・通貨

地域や通貨の分散とは、投資先を日本だけに絞らず、アメリカ・ヨーロッパ・オーストラリア等、さまざまな国の通貨に投資することを指します。

1つの地域や通貨に資産を集中させると、投資先の地域で起こる紛争・自然災害・気候変動・景気の悪化等の影響を大きく受けてしまうかもしれません。

資産を複数の地域や通貨に分散しておけば、1つの資産にリスクが発生しても、他の資産の利益により、損失をカバーすることが可能です。

比較的値動きの安定している「先進国」と、先進国よりも値動きが大きい傾向にある「新興国」等を組み合わせて、資産を分配させる方法もあります。

資産・銘柄

「株式投資とコモディティ投資」「外貨預金と投資信託」等、資産の分散もリスク回避につながります。また、相関係数を利用すれば「株式投資と株式投資」のように、同じ資産に投資しながらリスクの分散にもなるかもしれません。

相関係数とは、複数の値動きの異なる資産の連動性を表す指標を指し、以下のように+1から-1の範囲で連動性を表します。

| 相関係数 | +1 | 0 | -1 |

| 値動きの連動性 | 同じ動き | 無関係 | 逆の動き |

| リスクの軽減効果 | なし | 多少あり | 最大 |

リスクを分散させるためには、値動きが同じ動きをする+1に近い組み合わせを避け、逆の動きをする-1に近い資産を組み合わせることが重要です。

例えば、「先進国の株式」と米国の代表的な株価指数である「S&P500」は似たような値動きをする傾向にあるため、相関係数は+1に近くなります。

一方、株式と債券のように、一般的に逆の値動きをする傾向にある組み合わせは、相関係数が-1に近くなるのです。

金融商品の組み合わせで相関係数を考慮するには、インターネット上にある相関係数のチェックツール等を活用してみましょう。

時間・タイミング

時間やタイミングの分散とは、1,000万円すべてを1回の投資に利用するのではなく、金額を分けたり、時間をずらしたりして投資する方法を指します。

例えば、所有している1,000万円を25万円ずつに分けると、投資信託を40回購入することが可能です。

相場が下落傾向にあるときは投資金額を少なくしたり、上昇局面にあると判断した際は、大きめの金額を投入したりする等もリスク回避につながります。

このような相場のタイミングを見計らうには、日頃から自分のタイミングを見つけておくとよいかもしれません。

まとめ

1,000万円以上のお金を普通預金口座等で所有していても、低金利時代の現在では利息はほとんどつきません。また、インフレが発生した際の、資産の目減りへの対応も難しくなります。

1,000万円以上の余剰資金があるなら、預貯金だけでなく、株式投資や投資信託等で、分散させながら運用するとよいでしょう。

また、分散投資で多くの商品に触れることで、社会のトレンドに敏感になり、投資が楽しいと感じるようになるかもしれません。

まずは、自分にとって身近な金融商品を選択するところから始めてみてはいかがでしょうか。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

外貨預金をお申し込みの際は、次の点にご注意ください。

- 外貨預金は預金保険制度の対象ではありません。

- 為替相場の変動により、円貨を外貨にする際(預入時)の為替相場に比べ、外貨を円貨にする際(引出時)の相場が円高になると引出円貨額が預入円貨額を下回る場合があります。

- 円貨を外貨にする際および外貨を円貨にする際に手数料がかかるため、為替相場に変動がない場合でも、引出円貨額が預入円貨額を下回る場合があります。

- 新興国通貨は先進国通貨に比べて大きなリスク(カントリーリスク等)があります。流動性や市場機能の低下、および大幅な為替変動により、場合によってはお取引を即時停止することがあります。

- お申込前に必ず最新の契約締結前交付書面・説明書をご確認ください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

金融商品仲介で取り扱いの商品をお申し込みの際は、次の点にご注意ください。

- 当行は各委託金融商品取引業者とは別法人であり、金融商品仲介のご利用にあたっては、各委託金融商品取引業者の証券取引口座の開設が必要です。

- 金融商品仲介で取り扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- お取引に際しては、手数料等がかかる場合があります。手数料等は商品・銘柄・取引金額・取引方法等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。各商品のリスクおよび手数料等の情報の詳細については、各商品の契約締結前交付書面、目論見書または販売用資料等でご確認ください。

- お取引に際しては、契約締結前交付書面、目論見書または約款等をお渡しいたしますので、必ず内容をご確認のうえ、投資判断はご自身でされるようお願い申し上げます。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

「ウェルスナビ for 三菱UFJ銀行」「Mirai Value」をお申し込みの際は、次の点にご注意ください

- 「ウェルスナビ for 三菱UFJ銀行」はウェルスナビ株式会社が、「Mirai Value」は三菱UFJモルガン・スタンレー証券株式会社が三菱UFJ銀行のお客さま向けに提供するサービスです。当行が提供するサービスではございません。

- 「ウェルスナビ for 三菱UFJ銀行」「Mirai Value」は、預金ではなく、元本が保証されたサービスではありません。

- 「ウェルスナビ for 三菱UFJ銀行」「Mirai Value」のご利用にあたっては手数料その他費用をご負担いただきます。

- お申込前に必ず最新の契約締結前交付書面等を十分にご確認ください。

- その他にもご留意事項がありますので、くわしくは下記からご確認ください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

委託金融商品取引業者 三菱UFJ eスマート証券株式会社

金融商品取引業者登録 関東財務局長(金商)第61号

銀行代理業許可 関東財務局長(銀代)第8号

電子決済等代行業者登録 関東財務局長(電代)第18号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

委託金融商品取引業者 ウェルスナビ株式会社

金融商品取引業者 関東財務局長(金商)第2884号

加入協会 日本証券業協会、一般社団法人資産運用業協会

株式会社 三菱UFJ銀行

(2023年9月15日現在)