貯蓄と投資の違いとは?どうバランスをとって投資をすればいい?

この記事は9分00秒で読めます。

公開日:2021年6月2日

更新日:2024年1月30日

更新日:2024年1月30日

老後資産を作るためにも投資を始めたいと考えているものの、「資産が大きく減って損をするのでは……」という不安を抱いている人もいるかもしれません。また、毎月どの程度の金額を投資に回せばいいのかわからない人も多いでしょう。この記事では、貯蓄と投資の違いや比率を解説しつつ、30代の夫婦をモデルケースにして、長期投資を行った場合のシミュレーションも紹介します。

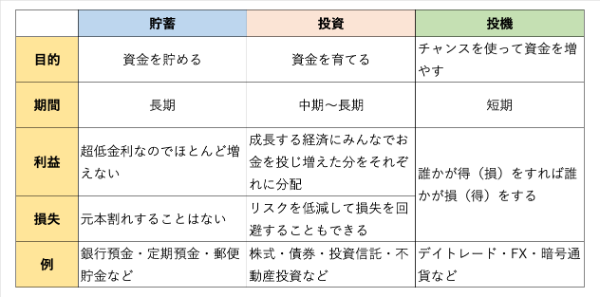

貯蓄、投資、投機の違いとは?

(画像提供:cassis/stock.adobe.com)

まずは「貯蓄」「投資」「投機」の違いについて、くわしく見ていきましょう。

貯蓄とは

将来のために、銀行などにお金を預けることを「貯蓄」と言います。普通預金や定期預金などが一般的な貯蓄です。貯蓄は元本が保証されているのでリスクは低いのですが、現在は超低金利なため、受け取ることのできる利息も少なくなっています。

投資とは

成長有望な企業などに資金を投じることを「投資」と言います。たとえば株式投資などは、投資家から集めた資金を使い企業が設備に投資したり、新商品の開発を行います。そして利益が上がったときには、投資家である株主に配当金などで還元します。

元本の保証はありませんが、「投資したお金が減る(もしくは無くなる)かもしれない」というリスクを取ることによって、貯蓄よりも高いリターンが期待できます。

投機とは

投機とは相場の変動を利用して短期間で利益を得ようとする方法です。簡単そうに思えますが、安いときや高いときのタイミングを逃さず掴むことはとても難しいことです。

会社の成長や、経済の成長に投資するのと違い、その一瞬の利益だけを目的としています。短期間での利益を目指すため、元本を大きく減らしてしまう可能性もあります。

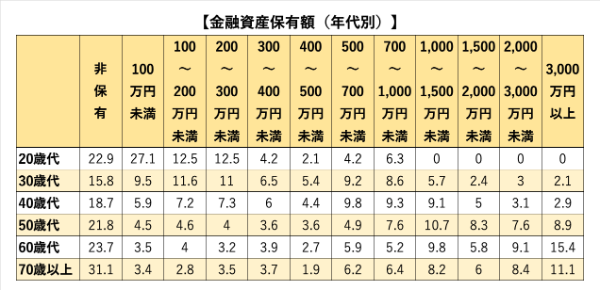

平均貯蓄額と投資額

(画像提供:Fantasista/stock.adobe.com)

金融広報中央委員会の「家計の金融行動に関する世論調査(2019年)」によると、2人以上の世帯の平均金融資産保有額は下記の表のようになりました。金融資産を全く保有していない世帯が一定割合あり、30代以降は年代が上がるほど非保有の割合が高くなっています。

(表内の数字は%)

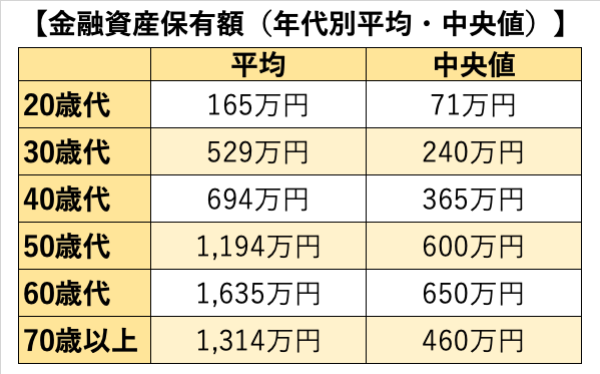

年代別の金融資産保有額では、年代が上がるごとに増えていき60代がもっとも多くなっています。60代では資産を持っている人と、持っていない人の差が大きく現れています。

30代以降では1,000万円以上保有している人の割合が増えているため、平均値への影響が大きく、中央値とは大きく異なることもあります。たとえば、30代では金融資産の平均保有額は529万円ですが、中央値では240万円となっています。

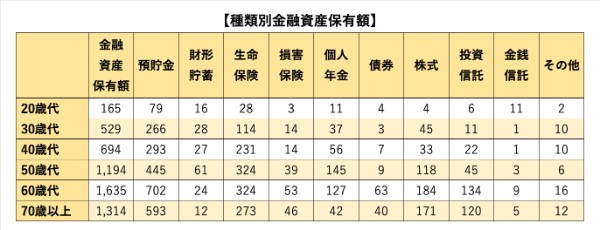

また、どのような金融資産を保有しているのか、種類別金融商品保有額(金融資産を保有していない世帯を含む)を見ると、どの年代でも預貯金の金額がもっとも多くなっています。さらに生命保険や、個人年金などの貯蓄性の保険商品が続き、全体での貯蓄割合は若い年代ほど多く、50代以下では80%以上を占めています。

(表内の数字は万円)

※貯蓄 = 預貯金・財形貯蓄・生命保険・損害保険・個人年金

※投資 = 債券・株式・投資信託・金銭信託・その他

貯蓄と投資の割合はどうしたらいい?

(画像提供:kai/stock.adobe.com)

貯蓄性の商品と投資性の商品の保有割合がどれくらいがいいのか正解はありません。しかし、預貯金では働いて得た金額よりも増やすことは難しいため、ある程度は投資に目を向ける必要もあります。

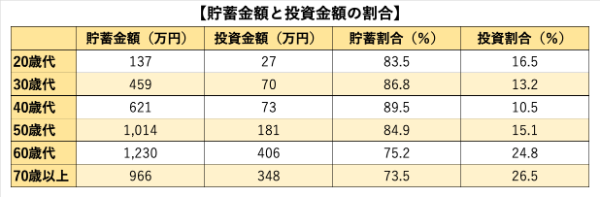

前掲の表【貯蓄金額と投資金額の割合】を見ると、各世代の貯蓄と投資の割合は8:2から7:3といったところですが、年齢やライフプラン、リスク許容度によってそれぞれ異なります。

投資が必要とはいえ、全く経験がない人は何から始めたらいいのか、どうしたらいいのか分からないこともあるでしょう。そんな場合は、まず、これから使う予定のお金を目的別、時間軸別(短期・中期・長期)に分類し、それぞれに適した方法で貯蓄と投資に振り分けることから始めてみてはいかがでしょうか。

短期的なお金は流動性の高い預金で準備

まず、毎月の生活費や病気など緊急時に対応するための資金は流動性が高いため、銀行などの普通預金の口座で対応します。目安としては、毎月の生活費の最低でも半年分~1年分くらいあれば安心できるでしょう。

中期的に必要なお金は確実性の高い金融商品で準備

5年から10年の間に必要になる資金はリスクの少ない金融商品で準備しましょう。たとえば、住宅を購入するための頭金や、子どもの進学費用など使う予定が決まっているものは、確実に準備しなければなりません。金利はあまり高くはないものの、定期預金や国債などリスクの少ない金融商品で準備するといいでしょう。

長期で準備することのできる老後資金などは収益性を活かして準備

老後の資金は、だれもが必要な資金です。しかし、今すぐ必要なわけではなく準備するまでに時間を使うことができます。国内株式など個別銘柄に投資することもできますが、株式や債券、日本や先進国などに分散投資ができる投資信託などもあります。また、iDeCo(個人型確定拠出年金)やつみたてNISAなどの長期向きの資産運用を行ってもいいでしょう。

モデルケースで見てみよう!

(画像提供:kai/stock.adobe.com)

では具体的にどのようにバランスを取りながら準備をしたらいいのか、30代後半子ども2人の家庭のケースで考えてみましょう。

【例】

東京都在住

夫37歳 会社員

妻35歳 会社員

子ども 小学1年生と幼稚園児

<収入>

夫500万円

妻400万円

生活費420万円(毎月35万円)

保有金融資産 700万円

<今後のおもな支出>

- 住宅の頭金(3年後)500万円

- 教育準備金(10年後)300万円、(12年後)300万円

- 老後資金2,000万円

まず、保有資産700万円のうち、緊急予備資金として1年間の生活費420万円は普通預金などに準備しておきます。保有資産の残りは280万円となります。

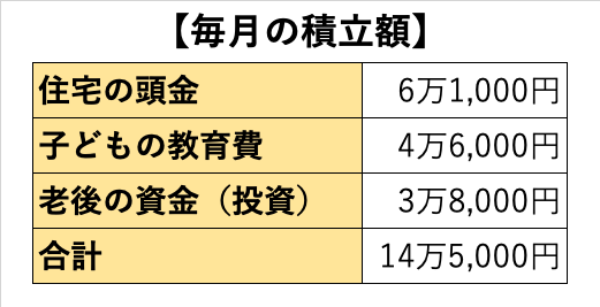

次に必要になるお金として、住宅の頭金を準備しなければなりません。目標は500万円ですから、残り220万円を準備します。中期で確実に準備するためには積立定期預金などを使います。金利はほとんどつきませんが、確実に貯めることができます。3年後に500万円にするためには毎月約6万1,000円積み立てていきます。

220万円÷3年÷12ヵ月=約6万1,000円

次に子どもの教育費を準備します。期間は10年と12年です。住宅の資金よりも時間がある分積立の金額も少なくて済みます。10年後に300万円を準備するためには、定期預金などであれば、毎月約2万5,000円、12年後に300万円準備するためには、約2万1,000円を積み立てます。合計すると4万6,000円です。

300万円÷10年÷12ヵ月=約2万5,000円

300万円÷12年÷12ヵ月=約2万1,000円

合計:約4万6,000円

同じ金額を定期預金ではなく、つみたてNISAなどの仕組みを使って投資信託などで積み立てた場合はもう少し増える可能性もあります。

たとえば、つみたてNISAの月額上限額である毎月3万3,000円を投資信託で年利3%で積み立てられた場合、12年後には約571万円になります(運用は確定しているわけではありません)。

月々の積立額4万6,000円のうち、残り1万3,000円を定期預金などで積み立てれば約187万円になるので合計758万円です。定期預金だけで600万円準備するよりも多く準備することができます。

そして、老後の資金2,000万円は、時間をつかって投資信託などの金融商品を使って準備します。たとえば、夫が65歳になるまでの28年間、3%で積み立てしていくとすると毎月の積立金額は約3万8,000円で、2,000万円弱の老後資金を準備することができます。

住宅の頭金、教育費、老後資金を準備するために必要となる毎月の積立額は、下表のとおりです。

投資をしているのは老後の資金だけなので、積立金額のうち26%程度です。

貯蓄だけでなく上手に投資をしていこう

超低金利時代が長く続いているので、働いたお金だけで将来に備えることは難しくなっています。投資をしたことのない人は怖いと思うかもしれませんが、全くしないことにもリスクはあるのです。自分で働いたお金にも上手に働いてもらって、二人三脚で資産を作っていきましょう。

初めからたくさん投資に回す必要はありませんが、貯蓄する金額の最低でも2割くらいは投資商品を加えてみてもよいでしょう。

執筆者:黒須かおり

FPラポール株式会社代表取締役ファイナンシャル・プランナー、CFPⓇ

2007年FP資格取得。独立系FP会社を経て2016年独立。

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

(2024年1月30日現在)