資産運用で失敗しないために知っておきたい8つのポイント

更新日:2024年1月23日

たしかに投資では損失が発生する可能性がありますが、金融商品の特徴を理解し、自分に合った資産運用を選べば過度なリスクを回避しやすくなります。

この記事では、資産運用でありがちな失敗パターンと、資産運用に失敗しないためのポイント、さらに投資初心者におすすめの資産運用をファイナンシャルプランナーが解説します。

資産運用のよくある失敗パターン

まずは、資産運用によくある失敗として4つのパターンを紹介します。

自分の投資スタイルに合わない商品を選ぶ

知識が不十分のまま、自分に合っていない商品を選んでしまうことはよくある失敗です。例えば、リスクを抑えて増やしたいのに、値動きの激しい株式に投資してしまうケースが考えられます。

他の資産運用と比べて劣るわけではありませんが、知識がないまま始めるのは望ましくありません。資産運用を始める際は十分に調べ、納得した状態で商品を選択することが重要です。

周囲に言われるままに商品を選択する

周囲の意見や助言をそのまま実践し、失敗してしまうこともよくあります。利回りがいいという話だけで商品を選んだり、リスクを抑えたいのに値動きが激しい商品を買ってしまうケース等があります。

資産運用に関する情報は、いずれも内容を十分に理解することが大切です。ニュースやSNSからの情報はもちろん、友人や家族からの助言であっても鵜呑みにせずに、自分自身で商品内容やリスクをしっかり理解したうえで判断しましょう。これは専門家である金融機関に相談する場合にも同様です。

1つの商品に集中して投資する

運用資金を特定の商品に集中投資し、大きく損をしてしまうこともよくある失敗です。1社の株式に、資産のほとんどを投じてしまうケース等が代表的でしょう。この場合、その株式が暴落した際に多くの資産を失ってしまいかねません。その企業が倒産した場合は、運用した資産のほぼすべてを失う可能性もあります。

資産運用を行う場合、リスク回避の観点からも、複数の商品に資金を分けて投じることがおすすめです。このような「分散投資」をしていれば、仮にそのうちの1つで倒産が起こったとしても損失を限定的にすることができます。

短期的な相場変動に振り回される

商品の値動きに一喜一憂し、短期的な売買を繰り返してしまう失敗もよく見られます。

相場は短期的に大きく動くケースがあり、その値動きの予測はプロでも困難です。短期の売買を繰り返すと、手数料がかさんだり、長期投資の原則から外れて、安定した利益が得られなくなる可能性があります。

自分で値動きの理由を調べる・専門家に聞く等、十分に情報を集めてから取引を考えることが大切です。

始める前に知っておきたい資産運用の特性とリスク

ここでは、資産運用におけるリスクとリターンについてご説明します。

資産運用にはリスクとリターンがある

資産運用にはリスクとリターンがあり、両者はおおむね比例します。つまり、大きなリターンが期待できるものはリスクも大きく、リスクが小さいと大きなリターンは期待できません。

まずはこの事実をしっかり受け止め、自分が許容できるリスクとリターンのバランスを見極めることが大切です。商品ごとにリスクとリターンは異なるため、どのようなものがあるか知っておくとよいでしょう。「リスクなしで大儲けできる」等とうたう商品は、十分注意が必要です。

資産運用のリスクとは?

資産運用のリスクは、以下の4つが代表的です。

- 価格変動リスク

- 為替変動リスク

- 信用リスク

- 流動性リスク

価格変動リスク

価格変動リスクは、その名のとおり値動きで価格が変動する可能性のことです。購入時よりも値上がりすれば利益を得られる一方、値下がりすれば損失となります。資産運用をする場合、円預金等の一部の商品を除き、基本的にどのような商品でも価格変動リスクはあるものとして考えましょう。

商品によって価格変動リスクの大小は異なり、一般的に株式は価格変動リスクが大きく、債券は小さい傾向があります。過去の値動き等をチェックし、どれくらいの価格変動があるのか把握することが重要です。

為替変動リスク

為替変動リスクは、海外の資産へ投資した際に日本円と現地通貨の交換レートが変動する可能性のことです。代表的な商品としては、外貨預金等があげられます。

例えば、米ドルの外貨預金に1ドル=100円のときに100万円分(1万ドル分)預け入れた場合、その後に米ドルが110円に値上がりすれば、日本円ベースでは10万円のプラスとなり、反対に90円に値下がりすれば10万円のマイナスとなります。

為替変動リスクは一般的に先進国の通貨ほど小さく、新興国の通貨ほど大きい傾向にあります。為替変動リスクを避けたい場合、国内の資産だけで運用する方法も選択肢の一つです。

信用リスク

信用リスクは、債務不履行が起こる可能性を指します。債務不履行とは、株式や債券等の発行体である国や企業の財務状況が悪化し、価格が下落することを言います。

信用リスクを計る指標としては、「格付け」があります。国や企業が発行する有価証券の信用力や支払い能力を総合的に判断して、その度合いを記号で分けたものとなります。

ランクは、10段階あり、AAAが最も高く、Dが最も低いです。各投資先を決める前に格付けを確認しておくとよいでしょう。

流動性リスク

流動性リスクとは、売買が少なくなることで、売りたいときに売れない、あるいは極端に不利な価格でないと売れない可能性のことです。銘柄にもよりますが、一般的な株式や債券なら基本的に流動性リスクは小さいでしょう。

しかし、発行体の不祥事等で一時的に取引の量が大きく減少した場合等は、株式や債券でも売買ができなくなることがあります。なお、不動産等の実物資産への投資は、一般的に株式や債券よりも流動性リスクが大きいため注意が必要です。

資産運用にリスクはつきもの?それでも資産運用が重要である理由

投資のリスクはよく知られていることではありますが、そのようななかでも資産運用への関心は高まっています。損失が発生する可能性があるにも関わらず、なぜ資産運用は注目されているのでしょうか。

銀行に資金を預けているだけではほとんど資産が増えない

資産運用が注目されている背景には、低金利があるでしょう。日本の金利は低く、銀行預金に利息はほとんど付きません。銀行預金で貯蓄をすることはできても、預け入れたお金自体を増やしていくことは難しいのが現実です。

また、近年は退職金が減少傾向にあります。厚生労働省の「就労条件総合調査」によると、2008~2018年の10年間で退職金の平均はおよそ500万円減少しました。退職金のみで老後の生活費をまかなうことが、徐々に難しくなってきています。

【退職金の平均(勤続20年以上かつ45歳以上の定年退職者)】

| 大学卒・大学院卒 | 高校卒 | |

|---|---|---|

| 2008年 | 2,280万円 | 1,970万円 |

| 2013年 | 1,941万円 | 1,673万円 |

| 2018年 | 1,788万円 | 1,396万円 |

- いずれも管理・事務・技術職

その他、インフレ(物価上昇)が起こった場合、お金の価値が実質的に目減りする可能性がある点にも注意が必要です。これらは資産を増やすことである程度解決できるため、資産運用が注目されていると考えられます。

「資産運用」はお金の不安に備える方法の一つ

資産運用にリスクはありますが、その分資産を増やせる可能性があります。また、リスクは一様ではなく、比較的小さいリスクで運用することも可能です。うまく活用すれば、将来の不安に備えることもできるでしょう。

日本銀行によると、欧米は日本よりも投資の割合が高い状況にあり、現状日本では預貯金や保険等の貯蓄に集中しているようです(2021年3月末)。

【家計資産の日米欧比較(2021年3月末時点)】

| 貯蓄※ | 投資※ | |

|---|---|---|

| 日本 | 81.7% | 15.7% |

| 米国 | 42.3% | 55.2% |

| ユーロエリア | 68.1% | 29.6% |

- 貯蓄:現金・預金、保険・年金・定形保証の合計

- 投資:投資信託、株式等、債務証券の合計

預金等貯蓄性が高い商品も資産運用の一つですが、やはり低金利で資産は増えにくいといえます。投資信託等、資産が増える可能性のある商品も資産運用に組み入れてはいかがでしょうか。

出典:

厚生労働省「平成20年就労条件総合調査」

厚生労働省「平成30年就労条件総合調査」

日本銀行「資金循環の日米欧比較」(2021年8月20日)

資産運用で失敗しないために!チェックしたい8つのポイント

- 資産運用の知識を身につける

- 目的と方針を明確にする

- 生活資金を確保したうえで投資する

- 投資先を分散させる

- 時間を分散させる

- 長期間の積立投資を行う

- 手数料にも注目する

- 資産運用の相談先を持つ

1.資産運用の知識を身につける

まずは、資産運用の知識を身につけましょう。その際、できるだけ自ら学ぶ姿勢が大切です。自分で情報を集め判断できるようになることで、相場の変化にも対応しやすくなります。

2.目的と方針を明確にする

資産運用の目的と方針を明確にすることも重要です。なぜ資産運用を行うのか、そのためにどれくらいのリスクを許容するのか、資産運用の大まかな方針を考えましょう。

方針に合致しない不必要な商品の見極めに役立つほか、短期的な相場変動に振り回されずに長期的な目線で判断することが大切です。

運用方針は、具体的なゴールから逆算すると決めやすいかもしれません。ゴールとは「いつまでに、いくらの資産を作る」という目標です。目標を設定することで、具体的にどの商品にすればよいかイメージが付きやすくなるでしょう。

3.生活資金を確保したうえで投資する

資産運用に臨む前に、運用資金をその他の資金と切り離しましょう。特に、生活資金を運用に回さないよう注意が必要です。資産運用にはリスクがあるため、仮に失敗したときに必要な生活費を捻出できず、生活に窮する懸念があります。

確保しておきたい生活資金は一概にはいえませんが、普段の支出額がヒントになるでしょう。病気やケガで収入を得られなくなる可能性まで考慮し、数ヵ月分は用意しておきたいところです。

4.投資先を分散させる

運用資金は、1つではなく複数の商品に分けて投資しましょう。投資先を特定の商品に集中させると、失敗したときのリスクが大きくなりやすいためです。

特に投資先の株価等が下落したときは、大きな損失が出る可能性があります。

投資先は、資産の種類や地域等の観点から分散させるとよいでしょう。商品同士の関連性が低いほど値動きが異なったものになりやすく、分散投資効果が高まる傾向にあります。

5.時間を分散させる

資産の種類や地域だけでなく、時間という観点で分散投資することも重要です。つまり、運用資金を一度に投じるのではなく、一定期間に分けて積み立てるように投資します。

特に、同じ商品を同じ金額で定期的に購入し続けた場合、価格が高いときには少しだけ、価格が安いときには多く買うことになるため、平均購入単価が下がる可能性があるのです。この金額を低くすることで、利益がでやすくなります。

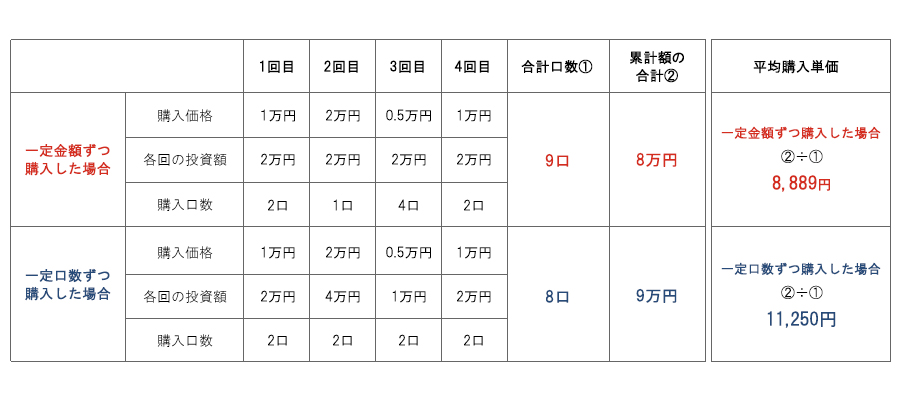

具体的なケースで「一定金額ずつ購入した場合」と「一定口数ずつ購入した場合」を平均購入単価で比較してみましょう。

毎回2万円ずつ4回購入したとすると、「累計額の合計②」は8万円で、1回目の購入口数は、「各回の投資額÷購入価格」で求められるので、2万円÷1万円=2口となります。

4回分の平均購入単価は「累計額の合計②÷合計口数①」で8,889円です。

一方、毎回2口ずつ4回購入したとすると、4回の平均購入単価は、1万1,250円になります。

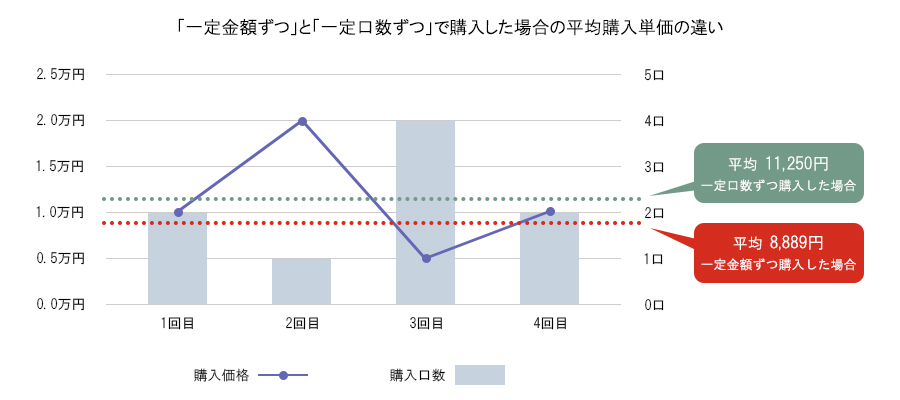

以下はグラフで表した推移です。

上記の緑色の点線は「一定口数ずつ購入した場合」の平均購入単価、赤色の点線は「一定金額ずつ購入した場合」の平均購入単価です。また、灰色の棒グラフが一定金額ずつ購入した場合の各回の購入口数(数量)で、青色の折れ線グラフが購入価格となります。

購入価格は4回ともばらつきがあり、分けて購入することで、この数値を平均化する狙いがあります。

「一定口数ずつ購入した場合(緑点線)」と「一定金額ずつ購入した場合(赤点線)」の2つを比較すると、「一定金額ずつ購入した場合」は、「一定口数ずつ購入した場合」に比べると、低いことが分かります。

購入するタイミングの見極めが難しいと感じる方は、一定金額ずつ時間を分散して購入するとよいでしょう。

また、このような投資法を「ドルコスト平均法」といいます。ポイントは時間を分散させるだけでなく、金額を固定させることです。

金額を固定させることで自動的に購入数量が調整され、平均購入単価を引き下げる効果が期待できるでしょう。

6.投資期間を長期で考える

資産運用は長期的な目線で考え、実践することが大切です。長期運用を行うと「複利」効果を期待できます。

複利とは得られた利益を再投資して運用資金を大きくし、得られるリターンを少しずつ大きくする方法のことです。運用期間が長くなるほど運用資金が大きくなるため、長期運用になるほど効果が高まります。

複利効果は毎年プラスのリターンが前提のため、実際には理論どおりに増えるとは限りませんが、資産運用で失敗しないための方法の一つとして長期間の投資を検討してみてください。

7.手数料にも注目する

一部のノーロード商品や、取引チャネル(インターネット等)によっては手数料が安くなったり、無料になる金融商品もあります。

資産運用はリスクとリターンが大切ですが、手数料にも注意しましょう。同じようなリターンが期待できる商品の場合、一般的に手数料が低いほうが有利になる場合が多いです。

商品を選ぶ際は、見込めるリターンと一緒に手数料も必ずチェックしてください。

8.資産運用の相談先を持つ

資産運用の判断は周りの意見を鵜呑みにせず、自身でできることが望ましいですが、信頼できる相談先があると心強いのではないでしょうか。相場環境は日々変動にするため、判断に悩むときもあるかもしれません。特に、資産運用を始めたばかりではなおさらです。

ファイナンシャルプランナーや銀行等、信頼できる相談先を持っておくことも検討してください。

投資初心者におすすめの資産運用3選

資産運用はさまざまありますが、ここでは投資初心者におすすめの方法を3つ紹介します。

個人向け国債

個人向け国債は、国が発行する債券のうち個人向けのものです。債券は利息や元本の支払いを発行者が約束するもので、国債はそれを国が担います。企業等が発行する債券よりも信用リスクは小さい、と考えられるでしょう。

個人向け国債は、銀行や証券会社で1万円から購入できます。利払いは半年ごとに行われ、満期時点では元本と利息が返ってくる仕組みです。

ただし、発行から1年以上経過しないと中途換金できないほか、中途換金した場合には、直近2回分の各利子が差し引かれる点、元本割れするリスクがある点に注意してください。

投資信託

投資信託は不特定多数の投資家から資金を集め、運用の専門家が株式や債券等、複数の資産を組み合わせて運用する商品です。つまり、投資信託は投資を専門家に委託する資産運用といえるでしょう。

どの投資信託を買うかは自分で判断しないといけませんが、投資対象の選定や売買といった直接的な運用は専門家に任せられます。

しかし、その対価として「信託報酬」がかかる点には注意しましょう。売買手数料や監査費用等のコストについてもしっかり確認しておく必要があります。

投資信託は、基本的に複数の資産に分けて運用されているため、投資信託を1つ買えば実質的に分散投資効果を受けられるメリットがあります。

なお、NISAを用いると、損益通算や繰越控除といった税制上の処置が利用できない点には注意しましょう。

iDeCo

iDeCo(イデコ)は個人型確定拠出年金のことで、原則60歳になるまでお金を積み立てておき、60歳以降に受け取る仕組みです。月々5,000円から始められるほか、掛け金の全額が所得控除となる特徴もあります。

受け取るまでのお金はiDeCo内で運用を行いますが、商品は利用者が決めなければなりません。大まかに、定期預金や保険といった元本確保型の商品と、投資信託の2つに投資可能です。

単に積み立てておきたいときは元本確保型の商品を、積極的に運用したい場合は投資信託を選びましょう。もちろん、両方を利用しても構いません。

| iDeCoを通して投資できる商品 | |

|---|---|

| 元本確保型(定期預金、保険) | 投資信託 |

iDeCoは任意で加入できる私的年金の一つで、加入すると基本的に60歳までは資金を引き出せません。また、iDeCoを申し込む金融機関によっては元本確保型の商品がないケースもあるため注意しましょう。

まとめ

資産運用には相応のリスクがあるため、失敗の可能性はゼロにはなりません。しかし、リスクを低くする方法はあります。商品の種類や地域、時間等の分散投資を心がければ、リスクを抑えて運用できるでしょう。長期間の積立投資を行えば、ドルコスト平均法の効果や複利効果も期待できます。

投資初心者の方は個人向け国債や投資信託、iDeCoから検討してみてはいかがでしょうか。ただし、いずれの方法も事前によく調べ、仕組みやリスク等について納得したうえで始めましょう。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

公共債をお申し込みの際は、次の点にご注意ください。

- 公共債は預金ではなく、当行が元本を保証する商品ではありません。

- 公共債は発行者や元利金の支払いを保証しているものの信用状況の悪化等によって損失が生じることがあります。

- ご購入に際しては、必ず契約締結前交付書面により内容をご確認のうえ、ご自身でご判断ください。

当行での個人向け国債の募集のお取り扱いにつきましては、「三菱UFJ銀行の債券取引口座」を通じたお取り扱いの他に、「三菱UFJモルガン・スタンレー証券の証券総合口座」を通じたお取り扱い(金融商品仲介)も可能です。

それぞれのお取り扱い上の差異について、くわしくは個人向け国債の募集のお申し込みにあたってをご覧ください。

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

金融商品仲介で取り扱いの商品をお申し込みの際は、次の点にご注意ください。

- 当行は各委託金融商品取引業者とは別法人であり、金融商品仲介のご利用にあたっては、各委託金融商品取引業者の証券取引口座の開設が必要です。

- 金融商品仲介で取り扱う有価証券等は、金利・為替・株式相場等の変動や、有価証券の発行者の業務または財産の状況の変化等により価格が変動し、損失が生じるおそれがあります。

- お取引に際しては、手数料等がかかる場合があります。手数料等は商品・銘柄・取引金額・取引方法等により異なり多岐にわたるため、具体的な金額または計算方法を記載することができません。各商品のリスクおよび手数料等の情報の詳細については、各商品の契約締結前交付書面、目論見書または販売用資料等でご確認ください。

- お取引に際しては、契約締結前交付書面、目論見書または約款等をお渡しいたしますので、必ず内容をご確認のうえ、投資判断はご自身でされるようお願い申し上げます。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

ご注意事項

iDeCoをお申し込みいただく前に、下記についてご確認ください。

- 原則、60歳まで引き出し(中途解約)ができません

- 脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

- ご本人の判断で商品を選択し運用する自己責任の年金制度です

- 確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- 当行から特定の運用商品の推奨はできません。

- 運用商品の主なリスクについて

- 預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- 当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されるため、結果として受取金額が元本を下回る場合があります。

- 投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- 預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

- 初回手続き時、運用時、給付時等で、各種手数料がかかります

- iDeCoには、初回手続き手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- 手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

- 60歳になっても受け取れない場合があります

- 50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- 60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- 通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

委託金融商品取引業者 三菱UFJ eスマート証券株式会社

金融商品取引業者登録 関東財務局長(金商)第61号

銀行代理業許可 関東財務局長(銀代)第8号

電子決済等代行業者登録 関東財務局長(電代)第18号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本STO協会、一般社団法人資産運用業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2024年12月27日現在)