投信つみたてで利益が出たら確定すべき?つみたて継続の重要性も解説

この記事は5分で読めます。

- 2022年8月22日

- 2023年11月24日

投信つみたてで利益が出ている方のなかには、「いつ利益を確定させればよいのかわからない」と感じている方もいるかもしれません。

投信つみたてによる資産運用では、利益が出てもお金が必要になるときまで売却はせずに、つみたてを継続することが重要です。

今回は、投信つみたてで利益が出ていても、そのままつみたてを継続したほうがよい理由について、ファイナンシャルプランナーが解説します。

また、投信つみたてを継続中の男女400名を対象にした、投信つみたてに関するメリットの知識、解約予定についてのアンケート結果も紹介するので参考にしてください。

【調査概要】

- インターネットでのアンケート

- 投信つみたてを継続中の男女400名

- 2022年5月

長期投資では利益が出ても使うときまで保有し続けるのがよいと言われている理由

投信つみたての長期投資で利益が出ていると、相場の下落を懸念し、利益を確定させたくなる方もいるでしょう。

また、過去に、特にお金を使う予定がなかったのに、利益を得るために売却し、売却後にさらに相場が上昇して後悔したことがある方もいるかもしれません。

そこで、投信つみたての長期投資で利益が出ていても、お金が必要になるときまで、つみたてを継続したほうがよいと言われている理由について解説します。

複利効果が期待できるから

複利効果とは、資産運用で得た利益を元本に加え、再び投資を行うことで、利益が利益を生むことを指します。

資産運用では、保有期間が長ければ長いほど、複利効果を得やすくなるため、短期間での確定よりも資産の増加を期待できるのです。

収益のブレを減らせるから

長期投資は短期投資に比べ、収益のブレが小さくなる傾向にあります。収益のブレが小さいほど収益は安定化し、リスク分散につながるため、最終的に利益を得やすくなるとされています。

これは、何らかのリスクが発生した際、例えば1年間だけ保有した短期投資では、その1年間で起きたイベントの影響を受けて値動きの幅が大きくなる傾向があるのに対し、10年等、長期間保有した投資では、10年間の値動きが平均化されるため、一時の値動きの影響を受けづらくなることが理由です。

不要なコストの負担を避けられるから

例えば、投資信託で資産運用をする際、売買を繰り返すたびに、購入時手数料・信託報酬・信託財産留保額等のコストが必要です。

また、利益確定をした際は、通常利益に対し所得税・復興特別所得税・住民税を含めた20.315%の税金が課せられます。

長期運用を前提にした資産運用は、売買を繰り返す必要がないため、コストの負担軽減につながります。

投信つみたてにおいても、必要のない売却を避けることで、余計なコストの発生を回避し、運用元本を増やしていくことが可能です。

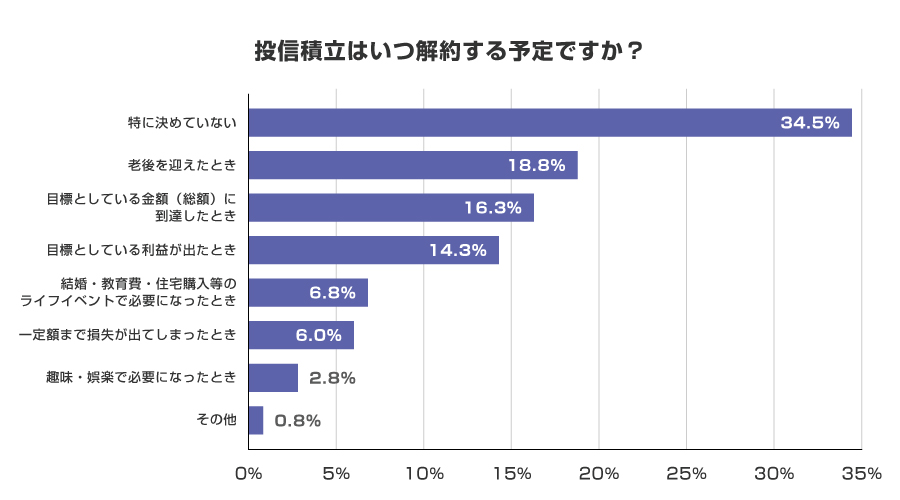

投信つみたてはいつ解約する?アンケート調査を実施

ここからは、2022年5月に投信つみたてを行っている男女400名を対象にした、投信つみたての解約予定に関するアンケート調査の結果をご紹介します。

「特に決めていない(34.5%)」が最も多い回答となり、これは「解約する時期を決めていない」と考えられます。

2番目に多い回答の「老後を迎えたとき(18.8%)」と合わせると53.3%になるため、半数以上は老後の生活に備える等、「しばらく解約する予定がない」ともとらえることができるでしょう。この質問では、投信つみたては長期的視点で運用している方が多いことがわかりました。

「目標としている金額(総額)に到達したとき(16.3%)」と「目標としている利益が出たとき(14.3%)」と回答した方は、特に使う予定がなくても利益確定をする予定なのかもしれません。そのように考えている方も、投信つみたては、記述のとおり、つみたての継続によるメリットを得られるため、今一度、解約する必要があるのか考えてみるのもよいでしょう。

まとめ

投信つみたては、長期運用をしてこそメリットを得られる金融商品です。特にお金の使い道がない場合は、利益が生じていても、解約のタイミングを無理に決める必要はないといえます。

投信つみたてを解約するタイミングで迷っている方は、お金が必要になるときまで、将来に備えてコツコツとつみたてを継続していきましょう。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

株式会社 三菱UFJ銀行

(2023年11月24日現在)