つみたてはいつまで続ければよい?継続期間別の損益についてのアンケート結果も紹介

この記事は6分で読めます。

- 2022年8月22日

- 2023年11月24日

投信つみたては、毎月一定の金額で投資信託を購入するサービスです。将来に備えようと、利用している方も多いかもしれません。

なかには、投信つみたてを始めたものの「いつまで続ければよいのかわからない」と、悩む方もいるのではないでしょうか。

投信つみたては、相場の上昇や下落に一喜一憂せず、コツコツとつみたてを継続したほうが、最終的に資産が増えやすくなるため、長期投資を心がけることが重要です。

今回は、ファイナンシャルプランナーが相場の状況にとらわれずにつみたてを継続する重要性や、分散投資について解説します。

投信つみたてを行っている男女400名を対象にした、投信つみたてをする上で心がけていることや、投資期間別の損益についてのアンケート結果も紹介するので、参考にしてください。

【調査概要】

- インターネットでのアンケート

- 投信つみたてを行っている男女400名

- 2022年5月

つみたてを継続することが重要である2つの理由

結論から申し上げると、投信つみたてで資産運用を行っている際、相場が下落したとしても、安易に売却したりせず、つみたてを継続することが重要とされています。

まずは、つみたての継続が重要とされる2つの理由を解説します。

時間分散によりリスク低減が期待できるから

投信つみたては、継続するだけで自然とドルコスト平均法を実践できるサービスです。

ドルコスト平均法とは、定期的かつ一定金額で金融商品を購入する手法を指します。

ドルコスト平均法が投信つみたてのメリットになるのは、投資信託の価格が高いときは少ない量(口数)、価格が低いときは多くの量(口数)を購入することができ、つみたて購入時の価格の平均(平均購入単価)を抑えることができるからです。

投信つみたての平均購入単価が下がると、利益が出るか出ないかの分岐点である損益分岐点の価格も下がるため、損失リスクの低減や収益の安定化が期待できます。

つみたてを利用した長期の資産運用では、「時間の分散」ができるため、ドルコスト平均法のメリットを期待できることを念頭に置いておきましょう。

複利効果が期待できるから

複利効果とは、投資で得た利益を元本にプラスして再び運用することで、利益に対してさらに利益がつき、増えていくことです。

つみたてした投資信託を途中で売却してしまうとそれ以上の複利効果を得られませんが、投資期間が長くなればなるほど、複利効果を期待できます。もとより長期間の運用を想定している投信つみたてとは相性がよく、より大きなリターンを期待できます。

投信つみたてをしている方はどのようなことを心がけている?

つみたての継続による長期投資の重要性を踏まえ、2022年5月に投信つみたてを行っている男女400名に対して行ったアンケート結果を見てみましょう。

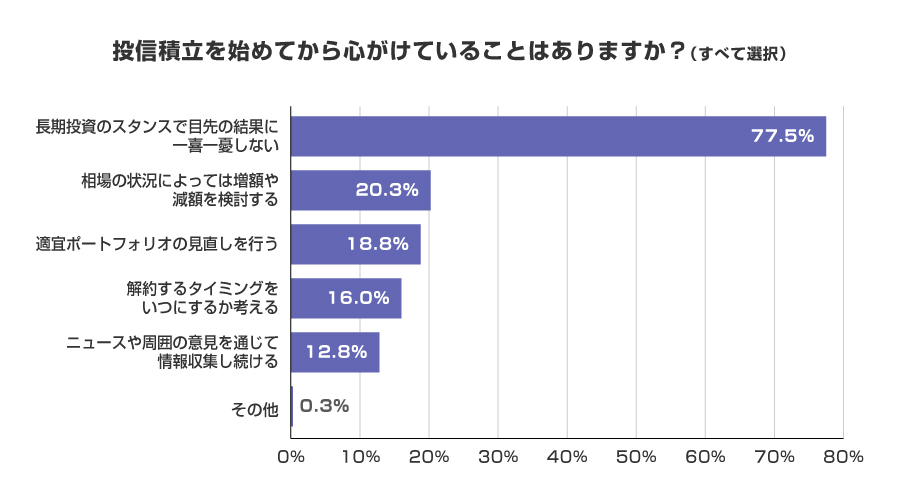

まず、「投信つみたてを始めてから心がけていること」について尋ねたところ、最も多い回答は「長期投資のスタンスで目先の結果に一喜一憂しない(77.5%)」になりました。

実際に投信つみたてで資産運用をしている方の8割近くが、長期投資の基本を心がけているようです。

長期の資産運用では、投資にかかる時間や手間を抑えられるメリットもあります。長期投資は短期投資ほどには、常に値動きや運用結果を確認したり、気にしたりする必要はありません。

忙しく投資に時間を割くのが難しい方でも、じっくりと資産運用に取り組めます。

投信つみたて開始から「1年未満の方」と「5年以上の方」でどれくらい損益に差が出る?

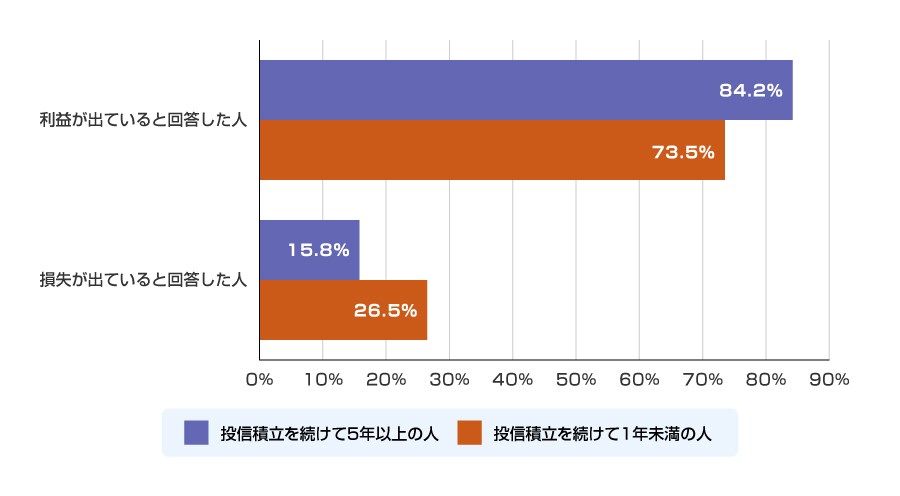

次に2022年5月時点で、投信つみたての継続期間が「5年以上」と「1年未満」と回答した方の損益の状況について見てみましょう。

投信つみたての継続期間が「5年以上」で「利益が出ている」と回答した方は84.2%いました。

一方、継続期間が「1年未満」で「利益が出ている」と回答した方は73.5%で、つみたての継続期間が「5年以上」の方よりも少ない結果となりました。

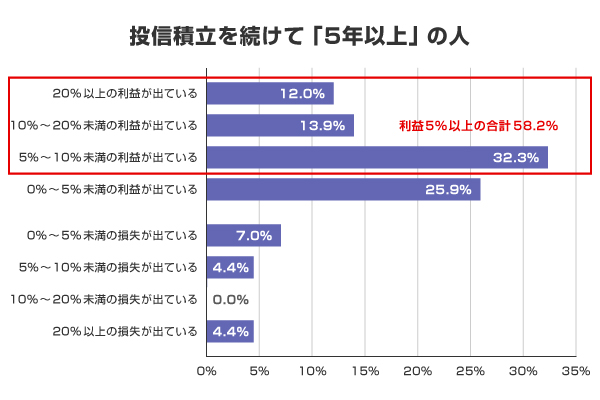

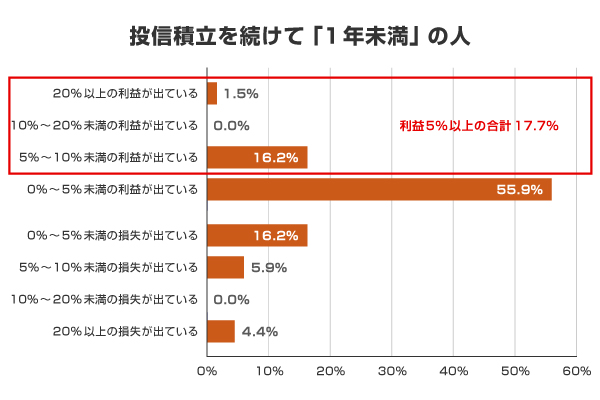

投信つみたての継続期間が「5年以上」の方と、「1年未満」の方に、どれくらいの損益が出ているのか尋ねた結果を見てみましょう。

グラフ上段で利益が出ている方だけを見ると、「5年以上」で5%以上の利益が出ている割合は、58.2%なのに対し、「1年未満」は17.7%しかありません。

また、グラフ下段で見ても、5%未満の損失は「5年以上」が7%なのに対して、「1年未満」は16.2%となっています。

始めた時期によって損益は変わりますが、このアンケート結果からも投資期間が長いほど安定的に利益を出しやすいと言えそうです。

まとめ

投信つみたては、複利効果やドルコスト平均法等のメリットが期待できるため、つみたてを継続することが重要です。

経験者のアンケートからも、投信つみたての継続期間が長く、長期投資を心がけている方ほど、安定して利益が出ていることがわかりました。

投信つみたてでは、相場の上昇や下落等の局面に一喜一憂せず、お金が必要になるときまで、つみたてを継続したほうが、資産が増えやすくなります。

また、長期投資を心がければ、金融や経済に関する興味を持つ等、実益以外にも生活面でのよい影響を期待できるかもしれません。

投信つみたてを始めたばかりで継続に迷いを感じている方は、長期的な視点で資産運用を考えてみてはいかがでしょうか。

記事提供:トランス・コスモス株式会社

執筆者保有資格:2級ファイナンシャル・プランニング技能士

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

株式会社 三菱UFJ銀行

(2023年11月24日現在)