つみたてNISA(積立NISA)の20年後は?シミュレーションで元本割れのリスクを解説

- 2022年5月16日

- 2023年12月29日

つみたてNISAは、NISAと異なり投資対象が投資信託に特化している積立専用の少額投資非課税制度です。少額から長期・積立・分散投資ができ、運用益が20年間非課税になるという投資初心者の方にやさしい税優遇制度です。とはいえ、運用である以上は元本割れのリスクもあります。

つみたてNISAの基本的な特長を知ることに加え、20年積み立てた場合の利益、考えられるリスク、非課税期間が終了したその後をシミュレーションし、相場変動に備えておくことが大切です。

\2024年以降のNISA制度のポイント/

目次

つみたてNISAとはどんな制度?

つみたてNISAは、NISAの新たな仲間として2018年にスタートした運用益が非課税になる積立専用の税優遇制度です。非課税期間が5年であるNISAに対して、つみたてNISAの非課税期間は20年と長く設定され、「金融庁の基準をクリアした投資信託とETF(上場投資信託)のみを取扱商品とし、長期にわたって積み立て、運用していける」という特長があります。

初心者の方でも利用しやすい制度

つみたてNISAは、長期での積み立てに適した制度です。運用商品は、金融庁が厳選して絞り込んだ対象商品の中から選びます。その特長から「運用に興味があるけれど、何に投資したらいいかわからない」という投資初心者の方や、幅広い年代の方に利用しやすい制度です。

NISAが始まった2014年から2017年まで、NISA利用者は、投資の経験がある60代、70代のシニア層が85%を占めていました。NISAで購入できる商品は、投資信託だけではなく、市場で売買する株式やETF・ETNなどリスクの高い商品も含まれます。購入できる商品の幅広さは、投資経験者の方にはありがたい反面、投資未経験者の方にはなかなか浸透しなかったという一面があります。

しかし2018年に、NISAに加えてつみたてNISAが登場したことで、つみたてNISAを含むNISA総口座数が大きく増加しました。特に20代、30代の口座数の伸びが大きく、またつみたてNISAの口座開設者の投資未経験者の割合も86%まで増加しました。(2021年9月時点)

若い世代や投資未経験者の背中を押してくれている制度といえます。

つみたてNISAの特長

利益に税金がかからない

通常は、運用益の20.315%が課税されますが、つみたてNISAは、非課税期間内に売却した場合、運用益に税金がかかりません。そのため、手元に残る利益が多くなるのが特長です。

少額からはじめられる

最低金額やポイント利用は金融機関によって異なりますが、月1,000円程度の少額から積み立てが始められることが多く、また普段ためているポイントを利用できるケースもあります。

年間40万円を上限に最長20年の非課税運用が可能

年間40万円を上限に積み立てができ、非課税期間は最長20年です。最大で800万円の運用に対する利益が非課税になります。

長期の積み立てにピッタリな低コストの商品で運用

金融庁の厳しい基準をクリアした長期の積立・分散投資に適した特定の投資信託・ETFのなかから選べます。(購入時手数料が無料、運用管理費用も一定水準以下など)

\口座から自動引き落とし、初心者にもおススメ!/

三菱UFJ銀行のNISA

三菱UFJ銀行のNISA

\口座から自動引き落とし、初心者にもおススメ!/

三菱UFJ銀行のNISA

三菱UFJ銀行のNISA

つみたてNISAでの運用をシミュレーション!20年後の利益はいくらになるのか?

つみたてNISAを利用して20年間運用した場合、資産はどのように増えていくのかシミュレーションしていきましょう。

年間上限の40万円を想定し、毎月33,000円を年率2%で20年間積み立てた場合

金融庁の「資産シミュレーション」を使用し、毎月積み立てを続けた場合の効果をイメージしてみましょう。毎月33,000円を年率2%で20年間積み立てた場合、投資元本792万円に対して運用利益は180.8万円で、資産は合わせて約972万円になります。

つみたてNISAの制度を利用していると、本来であれば利益180.8万円に対してかかる税金約36万円は手元に残ります。一方で、普通預金の利率0.001%で同じように積み立てた場合は、増えるお金は20年でわずか1,000円です。その上、この僅かな金額にも利息を受け取る際に20.315%の税金が課せられています。

また、物価が上昇すれば資産が目減りしてしまうインフレリスクを抱えています。価格変動リスクがあるため常に運用が上手くいくとは限りませんが、20、30代のうちから時間を味方につけて、少額からでも長期間コツコツと積み立てていく習慣が資産形成には大切です。

つみたてNISAは放置して大丈夫?元本割れしたときの対策とは

いくら金融庁が厳選した金融商品とはいえ、運用商品である以上元本割れの可能性もゼロではありません。20年後に元本割れしていた時の対策について解説します。

ほったらかしの「長期・積立・分散投資」はリスクを減らす!

リスクのない運用はありえませんが、「長期」「積立」「分散」という資産運用の3原則を心がけることでリスクをコントロールできます。

「長期」の運用で元本割れの可能性は低くなる

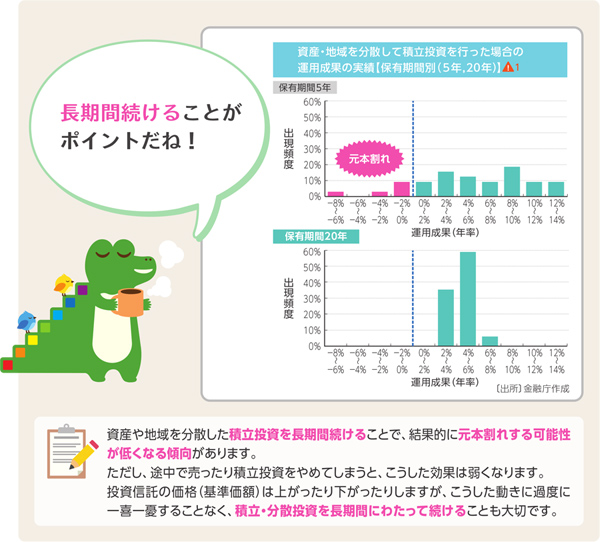

運用している金融商品を短期で売らずに利益を積み重ねていくことで、さらなる利益につながる「複利」の効果が期待できます。実際に、資産・地域を分散して積み立て投資をした場合の運用成果を見てみましょう。積立期間5年と20年で比較したデータがあります。

画像出典元:金融庁『つみたてNISA早わかりガイドブック』より

投資期間が5年の場合は、運用成績にもバラつきがあり元本割れのケースもありますが、20年になると年率2%~8%の範囲に収まったという結果が出ています(*)。

- 過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。

コツコツ「積立」して投資タイミングを分散

積み立てることで、価格が高いときには少なく、安いときには多くの口数(数量)を購入できるので、購入金額を平均化できます。このような購入方法を「ドル・コスト平均法」といいます。ドル・コスト平均法を使って、定期的に少しずつ積み立てると、次のようなメリットがあります。

- 高いときに一括でまとめ買いしてしまうリスクを回避できる

- 基準価格の上下を気にせずに買い付けることで、平均購入単価を抑えられる

投資する国と資産を「分散」してリスクを抑える

投資する金融商品を1つに絞らずに投資先を分けることでリスクを抑えられます。株式と債券、または日本株と外国株など世界に分散することで、ある資産が値下がりしても、ほかのものでカバーできる可能性があります。

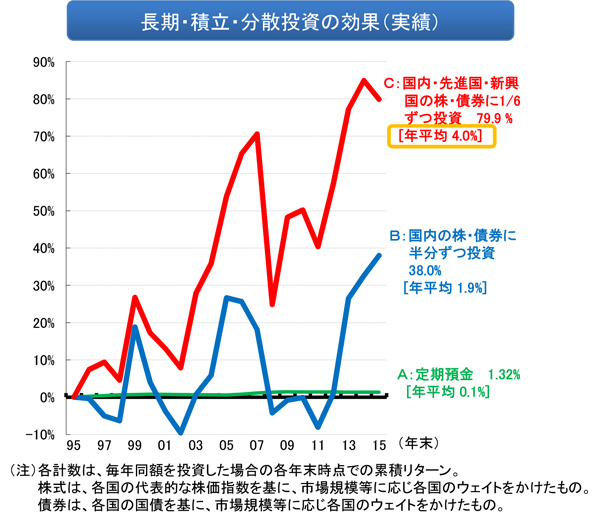

国内外の複数の資産に20年間投資をおこなったケースを例に見てみましょう。あくまで過去の例ではありますが、国内の株と債券だけに投資した場合に比べ、投資成果がでています。

出典:金融庁「つみたてNISAについて」(平成29年6月)

基準価格の上下に一喜一憂せずにどっしり構えることが成功の秘訣

運用益が20年間非課税になるつみたてNISAですが、必ずしも「20年間運用しなければならない」わけではありません。基本的にはいつでも売却して換金することは可能ですが、基準価格が一時的に値下がりしている時も、積み立てることで結果的に元本割れする可能性が低くなります。

20年後、非課税期間が終わったときの手続きについて

つみたてNISAの20年の非課税期間終了後の手続きには、「売却する」「課税口座に移して引き続き運用する」の2つの選択肢があります。場合によっては、20年後に元本割れしてしまうこともあります。ここでは、非課税期間終了後の手続きと、元本割れをしていた時の対処方法について解説します。

非課税終了後の2つの選択肢とポイント

非課税期間終了まで金融商品を保有していた際は、そのときの状況に応じて「売却する」「課税口座に移して引き続き運用する」の2つのうちどちらかの方法を選択します。

1.売却する

つみたてNISAは20年の非課税期間中はいつでも売却できます。そのため、利益が出ていれば20年を待たずに売却し利益を確保しておくことも選択肢のひとつです。

途中売却せずに20年保有した際に、利益が出ているのであれば非課税期間終了を区切りに売却する方法もあります。

その売却資金を、子どもの教育費や住宅ローンの繰り上げ返済などにあてるのもよいでしょう。

2.課税口座に移して引き続き運用する

非課税期間が終了した金融商品は、自動的に特定口座や一般口座という課税口座に移され引き続き運用されます。特別な手続きは必要ありません。20年間つみたてNISAで保有していた間の利益は課税されませんが、非課税期間終了後は、終了時の時価が新たな購入価格となりそれに対しての利益は課税対象となります。

注意点は、時価が元本を割れていたときは、その価格が新たな購入価格となりその金額を基準に売却時に利益が出ていた場合、課税されてしまいます。

20年後に元本割れした場合の2つの対処法

つみたてNISAは、運用である以上、元本割れの可能性はゼロではありません。20年後に万が一元本割れしていたときは、損失を回避するために考えるポイントが2つあります。「課税口座でそのまま持ち続ける」か「少しずつ分割して売却する」方法です。

課税口座でそのまま持ち続ける

つみたてNISAは「20年間課税されない」とされていますが、期日がきたと同時にそれまで積み立てた全額が課税されてしまうわけではありません。

仮に毎年非課税枠の上限の40万円ずつ積み立てていた場合は、20年後に非課税期間が終わるのは最初の1年目に投資した40万円のみです。2年目以降の積み立て分は、まだ非課税対象です。以降は、毎年順番に40万円ずつ非課税期間が終了していきます。使い道が決まっていない場合は、相場が回復するのを待つのもひとつの手段です。

少しずつ分割して売却する

少し手間がかかる方法ですが、分割して売却するという方法もあります。一度にではなく時期を分けて売却することで、現時点での損失の軽減をはかり、相場回復による利益を待つ手段です。分割売却の2つの例をお伝えします。

非課税期間終了が到来する積み立て分のみ売却する

非課税期間終了時期は、積み立てた年数分でスライド式に到来するので、毎年1回、最大で20年にわたり20回あります。課税されるタイミングの積み立て分だけ売却することで、まだ非課税期間中の積み立て分は運用を続け基準価格が上がるタイミングを待つ方法です。

まとめ

つみたてNISAで運用するメリットは、「長期・分散・積立投資」によって、リスクを抑えながら安定した運用益を目指せることです。これから投資を始める働き盛りの若い世代の方でも、手間をかけずに取り組めます。

一方で、運用に価格変動はつきものです。20年の非課税期間中や終了時点で、価格が元本を割れていたらどうするかをあらかじめイメージしておき、いざというときも冷静に対処できるようにしておきましょう。

執筆者:井上 美鈴(いのうえ みすず)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 AFP認定者、一種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 「LINE」及びそのロゴマークは、LINEヤフー株式会社の商標または登録商標です。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でNISAを始める方法

三菱UFJダイレクトでNISA

NISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭窓口または三菱UFJダイレクトでお手続きいただけます。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- NISA取引は「受渡日」が属する年の非課税投資枠を利用します。なお、購入における「受渡日」は「約定日の翌営業日」です。「購入日」が「月末日」等で、「投信つみたて」の12月購入分の「受渡日」が翌年となる場合は、翌年の非課税投資枠を利用します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠・成長投資枠に係るつみたて契約(投資信託継続購入プラン)による購入、成長投資枠で購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2024年12月27日現在)