初心者が資産形成するには投資信託がぴったりなワケ

公開日:2021年3月8日

更新日:2024年1月30日

更新日:2024年1月30日

低金利の今、銀行に預けていても預金利息だけではなかなか資産が増えません。大手都市銀行の定期預金金利を見ると2021年1月現在で0.002%。1,000万円を定期預金に預けても1年間の利息は200円。さらに税引き後ではおよそ160円で、ATMの利用手数料1回分程度です。お金を増やすためには預金以外の資産づくりの方法も考える必要がありそうです。

初心者が投資を始めるにはどれがいい?

(画像提供:takasu/stock.adobe.com)

資産づくりの方法というと「投資」というキーワードが思い浮かぶ人も少なくないかと思います。しかし、その投資をしようと思っても同時に「リスク」というキーワードから投資に対して「なんだか怖いもの」のようなイメージがあり、安全と思える「預金」だけをしている人もいるのではないでしょうか。

一方で、「リスクを取らなければリターンを得ることができない」とか「ハイリスク・ハイリターン」という言葉も聞いたこともあるのではないでしょうか。初心者が投資を始めるにあたっては、まずは「リスク」と「リターン」の関係を見ていきましょう。

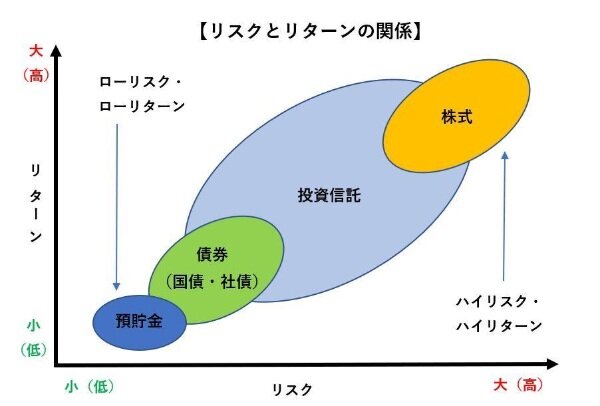

「リスク」と「リターン」の関係を知りましょう

預金を含め、実は金融商品にはすべて「リスク」と「リターン」があります。リスクとは「危険」という意味ではなく「結果が不確実である」ということを意味します。またリターンは投資を行うことで得られる結果の「利益(または損失)」のことです。

「リスクが大きい」というのは「結果の不確実性が大きい」ということで、それゆえ、そのリターン(利益または損失)の振れ幅が大きくなることを意味します。

さまざまな金融商品がありますが、その代表的な商品分類を用いてリスクとリターンの関係性を図にすると以下のようなイメージになります。なお、一般的なイメージ図ですので、すべての金融商品があてはまるわけではありません。

この図から分かることは、リスクとリターンの関係は表裏一体ということです。リスクが大きければその分リターンが大きくなり、リスクが小さければリターンも小さい傾向にあるということです。株式を例にあげれば、株式投資をすることで大きな利益を得られる可能性がある一方で、大きな損失を被る可能性もあるということです。また、この図から逆に言えることは、「リスクが小さくリターンが大きい(ローリスク・ハイリターン)金融商品」というのは、存在しにくいということです。ですから、「確実に(リスクが小さい)大きく儲けられます(リターンが大きい)」という金融商品の話があったら怪しいと思った方がよいでしょう。

なお、図にあるように預貯金であってもリスクが無いわけではありません。たとえば、お金を預け入れている金融機関が破綻した場合、預金の一部が戻ってこない可能性があります。

預金保険制度により、利息のつく定期預金などについては1金融機関につき預金者1人当たり「元本1,000万円までと破綻日までの利息等」が保護されているためリスクを小さくはできますが、リスクがないわけではないのです。

投資信託は投資を始める初心者向きの金融商品

預貯金では資産がなかなか増えない現状は冒頭に書きましたが、では資産を増やすための投資をするにあたり、手始めにどんな金融商品に投資をしたらいいのでしょうか。

上のリスクとリターンの関係図には預貯金以外に「債券」「投資信託」「株式」といった金融商品がありました。実際にはそれら以外にも「金(貴金属)」や「不動産」といった実物資産と言われるものも投資対象としてあります。

結論から言えば、初心者が投資を始めるにあたっては「投資信託」からまず始めてみるといいでしょう。その理由はこの後で述べていきますが、リスクとリターンの関係図にもあるように、投資信託はそのリスクとリターンの幅が広いことがわかります。このことは、投資する人によって自分にあった金融商品の選択肢が多いことを意味します。

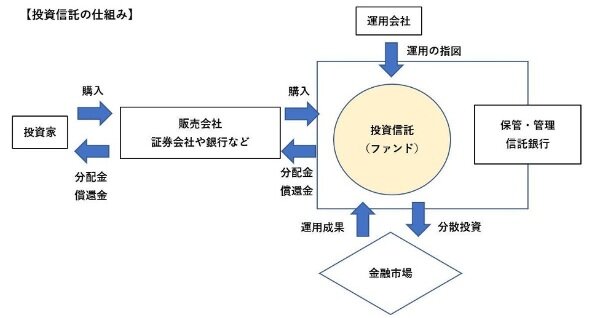

投資信託とは資産運用の専門家がいろいろな金融商品などを組み合わせて作ったものです。その中身は、債券や株式だけでなく、投資信託によっては金や不動産などを含めているものもあります。そのため、その中身によってリスクとリターンは投資信託ごとに違ったものになります。

投資信託の仕組みを簡単に図にすると以下のようになります。図にもあるように、個人投資家は投資信託を証券会社や銀行などで購入することができます。

投資信託の特徴から初心者向きの金融商品であることを理解する

価格変動リスク |

比較的に株式は価格変動が大きく、債券は小さい |

信用リスク |

株式や債券を発行している母体が破綻する可能性など |

為替変動リスク |

為替レートの変動により円換算での価値が変動する可能性など |

流動性リスク |

買い手がつかず、市場で換金したいときにできない可能性など |

初心者はリスクを抑えながら投資を始め、経験を積んで投資に慣れてきたら少しずつリスクを取りながら大きな利益を狙っていくことも可能かと思います。リスクを抑えるための投資先として投資信託は有効な投資先の1つですが、では、そもそもリスクにはどんなものがあるのでしょうか。

一般的に投資する上でのリスクには上表のように「価格変動リスク」「信用リスク」「為替変動リスク」や「流動性リスク」などがあります。

次に投資信託の特徴から投資信託が初心者向けである理由を見ていきます。

分散投資できる

ここまで見てきたリスクを抑えるために、分散投資は有効な手段のひとつです。価格変動の違う株式や債券などを組み合わせることで「価格変動リスク」を抑えたり、複数の会社の株式や債券に投資することで「信用リスク」を抑えたりできます。

また投資信託を通じて日本だけでなく世界の株式や債券、不動産などにも投資でき「為替変動リスク」も対応できます。投資信託は複数の金融商品が組み合わされていることより、リスクを抑えた投資が可能となっています。

なお投資信託は、原則としていつでも換金の申し込みが可能なため、流動性リスクは低いと言えます。

少額から始められる

投資信託は数千円といった少額から始めることが可能です。また金融機関によっては数百円から購入できるところもあります。さらに最近はポイントを使って投資信託を購入できる金融機関もでてきました。生活に影響のない範囲の金額で投資を始めることは、投資をする上で大事なことです。

運用はプロに任せられる

投資信託の運用は資産運用の専門家であるプロが行います。そのため、専門的な難しい投資の勉強までする必要はありません。もちろん、将来、株式などに直接投資してみたい場合などはさらなる勉強は必要かもしれませんが、自分の時間を趣味やほかの勉強などに使いたい人にとっては、投資信託はとても便利な投資手段ではないでしょうか。

貯蓄気分で投資できる

先に述べた「少額から始められる」とも関連しますが、投資信託は積立投資をすることが可能です。銀行の定期積立のように、少額からでも決まった額もしくは口数で毎月投資信託を積立で購入できます。

積立で投資信託を購入していくことにより、時間の分散を図ることができます。この購入の仕方は「ドル・コスト平均法」とも呼ばれたりします。これにより長い目で見ると、1口あたりの投資価格は平準化されていきます。そのため、たとえば短期的な急な値下がりなどが生じても損失をある程度軽減することが可能になります。

税金の優遇制度の対象にもなる投資信託

「貯蓄から投資へ」という掛け声のもと、国は投資に対して税金面での優遇制度を設けています。NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)などの制度では運用期間中の運用益が非課税になり、iDeCoでは拠出した分の掛金が所得控除され、受取時も一定額までは税制優遇されます。

これらの制度では多くの投資信託が投資対象となっています(すべての投資信託ではありません)。投資信託に投資する際には、それらの制度の対象となっているかの確認も含め、制度の活用も検討するとよいでしょう。

投資信託で資産1億円達成!?

(画像提供:watchara/stock.adobe.com)

では、仮に定年を65歳として、今、25歳の会社員が40年間投資信託を積み立てるとして、以下の条件だったらいくらの資産ができるでしょうか?

毎月5万円

年利5%

上記条件で複利運用の場合、投資した金額(投資総額)2,400万円に対して、運用益総額は約5,050万円(課税なしの場合)。合わせて約7,450万円です。これに大卒の退職金の平均が2,000万円程度と言われていますので、退職金と合わせると1億円近い資産形成の可能性が見えてきます。

もちろん、これはあくまで計算上のシミュレーションです。毎月5万円の積立が厳しい人も多いかもしれませんし、年利5%も約束されたものではありません。しかし、もし1億円の資産形成を目指すなら、1つの目安にはなるのではないでしょうか。

なお、1973年から2018年までの米国のS&P500指数(米国のニューヨーク証券取引所、NYSE MKT、NASDAQに上場している企業の中から代表的な500社の株価を基に算出)の利回りは年平均で7.1%という試算もあります。

このように年利5%という数字も非現実的な数字というわけではなく、たとえばS&P500に連動するよう設計された投資信託※であれば実現の可能性はあるということです。

※ある指標と連動して基準価額が動く投資信託をインデックス型と呼びます。ほかの種類の投資信託と比べて、仕組みや値動きがシンプルなものが多いので、投資初心者に向いていると言えます。

投資信託には手数料もかかることに注意しましょう

販売手数料 |

投資信託を買うときにかかる手数料 |

信託報酬 |

投資信託を保有している間支払う手数料 |

信託財産留保額 |

投資信託を解約するときにかかる手数料 |

投資信託は初心者が投資を始めるにあたり有効な手段のひとつですが、運用をプロに任せるため、手数料などもかかることに注意が必要です。手数料には以上のものがあります。

投資信託は複利運用などの効果もあり長期運用で資産を増やすことを目指すことが理想ですが、特に投資信託を保有している間(運用期間中)にかかる「信託報酬」は長期運用すればするほどかかるコストですので、手数料が安いかどうかの確認も大切です。

まずは投資信託で投資の第一歩を!

お金を貯蓄しているだけでは増えない現代。投資におけるリスクとリターンの関係を把握し、長期的な視野で少しずつ投資を始めてみてはいかがでしょうか。投資信託は給与など現金を預け入れている銀行で購入できるのでホームページなどでチェックしてみましょう。少額でもいいのでまず一歩を踏み出してみることが大切ですよ。

執筆者:小山英斗

未来が見えるね研究所 代表

CFP®、1級FP技能士(資産設計提案業務)、住宅ローンアドバイザー、住宅建築コーディネーター

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

株式会社 三菱UFJ銀行

(2024年1月30日現在)