【初心者保存版】投資信託はいくらから買って始められる?

- 2021年1月29日

- 2024年7月8日

1.投資信託とは?

(画像提供:nicoelnino/stock.adobe.com)

投資信託(ファンド)とは、投資家(顧客)から少額ずつ集めたお金を資金としてまとめ、ファンドマネージャーと呼ばれる運用のプロが投資・運用する金融商品を指します。

ファンドマネージャーは市場の動向から銘柄を分析、選定し、投資先を決定します。また各銘柄の組み入れ比率や売買タイミングを計って、利益が出るように投資家から預かった資産を運用します。運用の結果得られた利益は、投資額に応じて投資家に分配されます。

通常、投資を行うには自分で投資先を決定し、市場の値動きを分析して売買のタイミングを計らなければなりません。また投資する資金も、ある程度まとまった金額を用意することが多くなります。そのため未経験者にはハードルが高いと感じられるかもしれません。

一方で、投資信託の場合は「少額から始められること」「運用をプロに任せられること」などから、投資初心者向けの商品といえます。特に積立型の投資信託は、毎月少額をコツコツ投資していくだけで運用成果を得られる可能性があります。

ただし、投資信託には元本割れなど一定のリスクがあるため注意が必要です。投資信託のリスクについては5章で詳しく説明します。

2.投資信託を、いくらから始める?

(画像提供:farknot-architect/stock.adobe.com)

投資信託は、投資家のお金を少額ずつ集めてまとめて運用する商品です。では、“少額”とは具体的にいくらからがよいのでしょうか?この章では、「投資信託はいくらから始められるのか」「積立投資信託で実際に1,000円を投資したら10年後いくらになるのか」など、投資信託を始める金額の考え方について説明します。

2-1.投資信託は100円からでも始められる!?

投資信託は、各金融機関で最低限の金額が定められています。一般的には最低1万円程度ですが、特に積立型の商品は1,000円という“お小遣い程度”の金額単位からスタートできるものも多くあります。最近では、金融機関やサービスによってわずか100円から始められるものもあります。ほかにも、ポイントで購入できる投資サービスなども始まっています。

- 三菱UFJ銀行ではポイントで購入できるサービスはありません。

コーヒー1杯程度のお金でも、投資信託で投資することで、リスクは少なく大きな資産になる可能性があります。もちろん100円よりは1,000円、1万円と、ある程度まとまった額を投資するほうが、投資効果は大きくなるでしょう。

投資信託をいくらから始められるかは、各証券会社や銀行などのホームページやリーフレットに記載されています。例えば、積立型の投資信託の場合「毎月1,000円から1円単位」などのように示されていますので、「申し込み単位」「最低申し込み単位」などを確認してみましょう。

2-2.投資信託の買い方

投資信託の買い方には「単発で購入して保有する方法」と「毎月積み立てる方法」があります。このうち積立型のほうが、投資信託のメリットを最大限に生かせるといえるでしょう。

投資信託は一つの銘柄において複数の金融商品を組み合わせて投資しているため、資産を分散=リスクを分散できることが大きな長所です。少額のお金をたくさんの人から集めてまとまった大きな資金とすることで、さまざまな資産に分散投資しリスクを軽減することが可能になります。

これに加えて積立型では、時間(時期)の分散も可能になります。一定の金額を定期的に購入し積み立てることで、購入している投資信託が値上がりしていれば少ない口数を、値下がりしていれば多い口数を購入することになります。その結果、長期的に見たとき、平均して買付ける単価を引き下げられる可能性が高くなります(ドル・コスト平均法)。

特に若い世代の人は、早く始めて長期間積み立てることで、このメリットを最大限に生かせるでしょう。もちろん、単発で購入しそれを保有し続けることも資産運用といえますが、投資信託の長所を生かすためには積立型のほうが運用の成果が期待できます。

*ドル・コスト平均法にも欠点はあり、上げ相場が続いていると平均取得単価は上がってしまうため注意が必要です

2-3.浮いたお金を投資信託で10年積み立てたら、どれくらい増える?

実際に投資信託をいくらから始めるかについて考える前に、投資信託で元の資金がどれくらい増えるのかを見てみましょう。

*以下の試算は、金融庁「資産運用シミュレーション」より算出

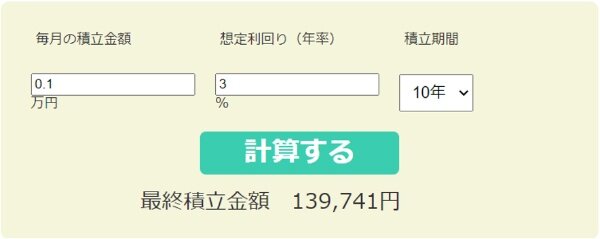

例えば、毎月1,000円を投資信託で10年間積み立てるとします。想定利回り(年率)は比較的リスクが低いと言われる3%と設定します(年1回の複利計算)。

<計算例①>

元本:1,000円×12ヵ月×10年=12万円

投資信託で積み立て運用した場合:13万9,741円

※計算結果は概算値。手数料、税金等は考慮していないため、実際値とは異なる場合があります。

このシミュレーションでは10年で、約2万円増えることになります(元本が必ずしも保証されるわけではありません)。

〔画像出典元〕金融庁:資産運用シミュレーションにより作成

〔画像出典元〕金融庁:資産運用シミュレーションにより作成

これを毎月1万円に増やすと、次のとおり10年で約20万円資産が増えることになります。

<計算例②>

元本:1万円×12ヵ月×10年=120万円

投資信託で積み立て運用した場合:139万7,414円

3.データで見る投資額の目安

(画像提供:nana-studio/stock.adobe.com)

2章では、投資信託をいくらから始められるのかを見てきましたが、「他の人がどれくらい投資を行っているのか」「投資信託の資産を保有しているのか」が気になる人も多いのではないでしょうか。

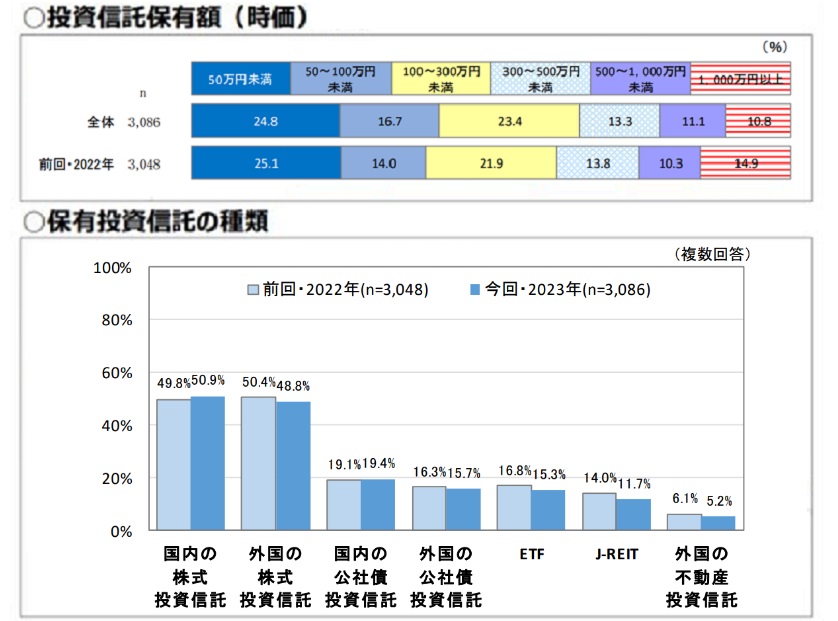

日本証券業協会の調査によると「投資信託の保有状況」について、調査対象の内「現在持っている」のは61.7%。「以前は持っていたが、現在は持っていない」(15.0%)を合わせると約8割の人が投資信託の保有経験があることがわかります。

投資信託の保有額は「50万円未満」(24.8%)、「100~300万円未満」(23.4%)が多く、500万円未満が8割近くを占めています。なお、推計の平均保有額は336万円です。

- 日本証券業協会「個人投資家の証券投資に関する意識調査報告書」(2023年12月)

- 日本証券業協会「個人投資家の証券投資に関する意識調査」(2023年12月)p19

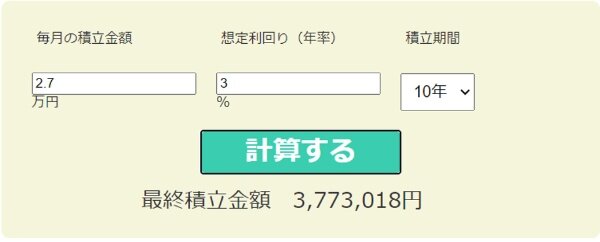

例えば今20歳の人が30歳になったときに、前出の平均保有額に近いお金(約373万円)を投資信託で積み立てて手に入れたいと考えた場合、毎月の積立額は約2万7,000円となります(年利3%とし、税金や手数料などは考慮しない)。

〔画像出典元〕金融庁:資産運用シミュレーションにより作成

「月々約3万円を投資に回すのは苦しい」という場合は期間を長くしてみましょう。10年後ではなく15年後の35歳まで積み立てた場合、毎月1万6,500円で374万5,049円になります(諸条件は前述のとおり)。

あくまでシミュレーションの結果ではありますが、投資期間を5年延ばすことで毎月の負担額が約1万円減ります。このことからも積立型の投資信託は、若いうちから始めたほうが時間を有効に使うことができ、無理なく続けられるといえるでしょう。

このような平均値の投資額でなければならない、ということは全くありませんので、ひとつの目安として参考にしてみてはいかがでしょうか。

4.投資信託を始めるときは「投資目的」と「投資予算」を決めよう

(画像提供:andrey-popov/stock.adobe.com)

3章で投資信託保有額の平均値を見てきました。「投資信託をいくらから始めるべきか」に万人にあてはまる答えはあるのでしょうか。この章では投資信託を実際に“自分は”いくらから始めるか、その考え方について説明します。

4-1.いくらから始めるかは、「投資する目的」と「それに必要な金額」から決める

投資信託をいくらから始めるかの答えは、“人それぞれの目的と、それに必要な目標額による”といえるでしょう。

投資する金額から考えるのではなく、「何のために投資をしてお金を増やすのか」「何年後にいくらお金があればよいのか」を考えて、目標金額を設定します。そこから前出のシミュレーションなどで、毎月の積立額がいくらになるかを逆算しましょう。

例えば、「起業資金にしたいから1,000万円貯めたい」「専門学校に通って新たに資格を得たいので400万円貯めたい」など、具体的な目標と金額があればそれを設定します。明確な目的や具体的な金額がなくても「老後資金にして安定した暮らしがしたい」などでもよいでしょう。ゴールを決めておくことで、投資を続けるモチベーションにつながります。

4-2.自分の資産状況から投資予算を決める

投資効果を考えると、1回の積立金額を多く投資したほうが、短い期間で利益がより多く得られる可能性が高いことは前述のとおりです。しかし生活費を削るなどして、無理な金額を投資に回すことは避けたほうがいいでしょう。投資はどれほどリスクの低いとされる商品でも、元本割れのリスクが必ずあります。投資に回すお金は、あくまでも「しばらくは使う予定のないお金」と心得てください。

投資にいくら回せるかは、現在の自分の資産状況を明確にしてから判断しましょう。これは自分のお金を、3つに分けて考えます。以下の(C)にあてはまるお金を投資信託にあてるとよいでしょう。

(A)毎月必要なお金、いざというときに使うお金:生活費、急な入院費用、冠婚葬祭費など

(B)将来的な目的のためにあらかじめ確保しておくお金:結婚資金、住宅購入費、教育費、老後資金など

(C)当面は使う予定のないお金:貯蓄、投資など

4-3.手数料や税金も考えて無理のない金額の商品を選ぶ

投資信託は、「購入時」「保有中」「売却時」に手数料がかかります。積立投資の場合は、毎月購入時手数料がかかります。手数料無料のものを選ぶなど工夫したいところです(5-2で後述)。また投資信託で得た利益には所定の税金がかかります。これらも検討したうえで、無理のない金額で購入できる商品を選ぶ必要があります。

5.投資信託の注意点

(画像提供:christianchan/stock.adobe.com)

ここまで紹介してきたとおり、投資初心者にも比較的はじめやすい投資信託ですが、元本割れのリスクについてはきちんと理解しておきましょう。また、手数料等がかかる場合もあります。ここではあらためて、投資信託の注意点について説明します。

5-1.元本は保証されない(元本割れもあり得る)

投資信託は、元本保証商品ではありません。そのため購入した際の価格よりも将来的に値下がりして、売却時には元本割れする可能性があります。

投資信託は、投資する対象ごとにリスクが異なります。例えば海外株式を含む投資信託では、為替変動の影響で大きく値下がりする場合もあり得ます。商品購入時はどのようなリスク、どの程度のリスクがあるのか、あらかじめ確認しておくことが必要です。

<投資信託の主なリスク>

- 価格変動リスク:政治・経済情勢、投資先企業の業績などにより価格が上下する

- 信用リスク:株や債券を発行している企業の倒産などによるリスク

- 為替変動リスク:外国株式等に投資する投資信託は為替変動の影響を受けるため価格が上下する

- 流動性リスク:現金化ができない場合などがある など

5-2.手数料・コストがかかるため要確認

投資信託は購入時、保有中(運用中)、売却時にそれぞれ手数料がかかります(ノーロード商品を除く)。

- 購入時手数料:購入する際に支払います。なお購入時手数料が無料の商品は「ノーロード商品」と言われます

- 運用管理費用:保有している間に継続して発生する、運用を管理する手数料。運用管理費用の割合は各金融機関、商品によって異なります。毎日、純資産総額に対して決められた割合(多くは基準価額に対して年0.1%~3%ほど)で毎日差し引かれます(別途支払う必要はなく、自動的に口座から差し引かれます)

- 信託財産留保額:保有投資信託を売却して換金するときにかかる、解約のときにかかる費用です

特に、運用管理費用は保有期間中継続してかかる手数料のため、必ず率を確認しましょう。

例えば自動積立の場合、毎月購入するたびに購入手数料が引かれることになります。「積み立ては購入時手数料がかからない商品を選ぶ」「運用管理費用が安いものを選ぶ」など、投資信託を始める際は、コストを考えることが大切です。

6.投資信託は長期保有が基本戦略。迷ったらプロに相談しよう

(画像提供:min-chiu/stock.adobe.com)

投資信託は、長期間保有することで複利効果が大きくなり、時間(時期)を分散することでリスク軽減効果がより大きくなります。特に少額から積み立てる投資信託では、すぐに解約するのではなく、目的と目標額を設定しその期間は続けることを目指してください。

それでも、「自分はいくらから投資信託を始めたらよいのか」「投資信託の商品の選び方がわからない」という場合は、金融機関に相談するなどしてプロの意見を参考にしましょう。自分の状況にあった商品と投資金額を提案してもらえます。

まとめ

いかがでしたか。この記事では投資信託をいくらから始められるか、いくらから始めるべきかについて説明しました。

投資信託は、少額から始められる手軽さとプロの運用による安心感を兼ね備えた金融商品です。金融機関によっては100円からの少額投資が可能であり、積立投資を通じて長期的に資産をふやすことができます。多様な資産に分散投資することでリスクを軽減し、ドル・コスト平均法により時間分散をしながら市場の変動を味方につけることが可能です。しかし、元本割れのリスクや運用手数料などには注意が必要です。ご自身の投資する目的や目標金額を考えながら、ぜひ少額からでも投資信託を始めてみてはいかがでしょうか。

執筆者:株式会社ZUU

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 上記記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入・申込時にはお客さまご自身でご判断ください。

- 上記記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 上記記事の内容は、予告なしに変更することがあります。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

当行では「三菱UFJ銀行の投資信託口座」や「金融商品仲介口座」で投資信託をお取り扱いしております。

それぞれの口座について、くわしくはこちらをお読みください。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

委託金融商品取引業者 三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会

株式会社 三菱UFJ銀行

(2024年7月8日現在)